Cash flow to debt ratio como o nome sugere compara o fluxo de caixa total com a dívida total devida pela empresa. É um dos rácios de cobertura utilizados no mundo financeiro para verificar a saúde da empresa. O rácio diz respeito à capacidade de pagamento da dívida de uma empresa.

Como calcular?

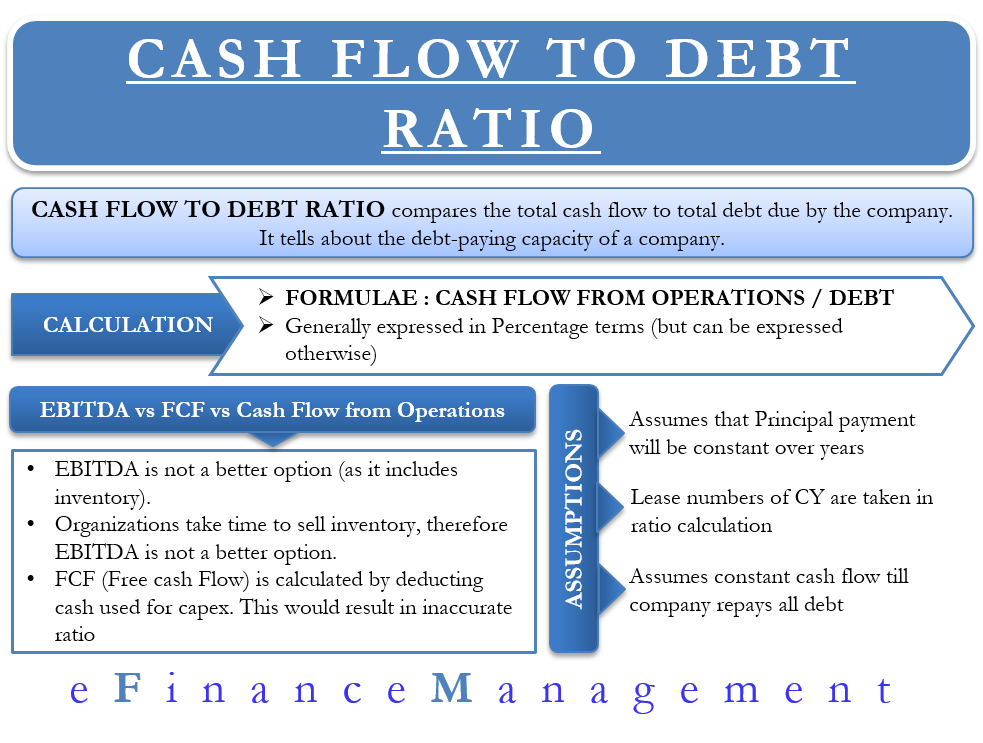

Para calcular este rácio, consideramos o fluxo de caixa das operações. O fluxo de caixa das atividades operacionais é uma medida melhor da força de uma empresa do que o EBITDA (Lucro antes dos juros, impostos, depreciação e amortização).

A fórmula da relação Fluxo de caixa/dívida é = Fluxo de caixa das operações/dívida total.

Podemos obter os fluxos de caixa operacionais a partir da demonstração do fluxo de caixa, enquanto o valor da dívida está lá no balanço da empresa.

Por exemplo, a Empresa A tem um fluxo de caixa das operações de $25000, enquanto sua dívida total é de $100000. Neste caso, a proporção será de 25%. Isto significa que se uma empresa usa todo o seu fluxo de caixa das operações para pagar sua dívida, ela irá aposentar 25% da dívida total.

Mais, esta proporção é expressa como uma porcentagem. Entretanto, se uma empresa quer mostrar o número de anos que levaria para pagar todas as suas dívidas, então pode-se apresentar a mesma razão em anos também.

Por exemplo, a razão fluxo de caixa para a dívida da empresa é de 25%. Então, a fórmula para convertê-lo em anos será 1/0,25 = 4 anos. Isto significa que a empresa levaria aproximadamente quatro anos para pagar toda sua dívida a partir do fluxo de caixa gerado.

Podemos usar EBITDA ou FCF?

Podemos também usar EBITDA na fórmula no lugar do fluxo de caixa das operações. No entanto, não é uma opção melhor porque o EBITDA inclui a compra de novos estoques. Normalmente, as organizações levam algum tempo para vender o novo inventário e gerar fluxo de caixa a partir dele. Portanto, o EBITDA não daria uma imagem precisa de quanto dinheiro está disponível com a empresa para pagar suas dívidas.

Por vezes, os analistas preferem substituir o fluxo de caixa das operações por fluxo de caixa livre (FCF). O fluxo de caixa livre é obtido após a dedução do dinheiro usado para gastos de capital. O uso do fluxo de caixa livre afetará a relação e mostrará a empresa como sendo menos capaz de pagar suas dívidas. O resultado também pode diferir se um analista escolher a dívida de longo ou curto prazo para calcular a relação. O rácio daria melhores resultados se os analistas seleccionassem a dívida de curto prazo, mas a empresa tem mais dívida de longo prazo no seu balanço, e vice-versa.

Cash Flow to Debt Ratio – Assumptions

Does Not Cover Amortization

Este rácio assume que os pagamentos do principal não mudariam e seria consistente com os anos anteriores. Embora conveniente de assumir, este pode não ser o caso em cenários do mundo real. Com o tempo, as empresas podem dispor de vários esquemas financeiros que poderiam incluir pagamentos de balões, pagamentos de balas, amortização e assim por diante. Todos esses esquemas resultam no pagamento de juros massivos pela empresa em alguns anos e nenhum em outros anos.

Aumento de Amortização

Números de amortização do ano corrente são levados em conta no cálculo da relação. Normalmente, os contratos de arrendamento vêm com uma provisão de aumento de arrendamento. Mas, o rácio não reflecte o mesmo.

Fluxos de caixa constantes

O rácio assume que uma empresa ganhará o mesmo fluxo de caixa nos anos futuros, pelo menos até que a empresa reembolse a dívida.

Quanto é suficiente?

Normalmente, as empresas têm como objectivo um rácio de fluxo de caixa para a dívida superior a 66%. Quanto maior a porcentagem, melhores são as chances de que a empresa seja capaz de pagar suas dívidas. No entanto, o rácio não deve ser muito alto nem muito baixo.

Alto rácio de fluxo de caixa para a dívida indicaria duas coisas:

Primeiro, a empresa é suficientemente grande e eficiente para gerar maiores fluxos de caixa a fim de servir a sua dívida. Isto poderia ser verdade no caso de grandes empresas do setor. Estas empresas também poderiam ter termos e condições mais favoráveis com os financiadores, tendo assim acordos fáceis de serviço da dívida.

Segundo, poderia haver algumas empresas que não mantêm uma parte aceitável da dívida em seus livros. Tais empresas também teriam um bom fluxo de caixa em relação à dívida. No entanto, os investidores podem ter um segundo pensamento enquanto investem em tais empresas. Essas empresas podem estar tomando muito pouco emprestado, o que significa que estão perdendo com os maiores retornos.

Para verificar se o índice é muito alto ou baixo, um analista financeiro deve considerar um índice em contexto com o desempenho passado da empresa. Ou, compará-lo com outras empresas do mesmo setor.

A relação entre o fluxo de caixa e a dívida para o ano corrente não daria a imagem real do desempenho global da empresa. Portanto, acompanhar o rácio nos últimos quatro a cinco anos poderia ajudar a compreender como a empresa melhorou ou piorou com o tempo no pagamento da dívida.

Mais ainda, pode-se usar o rácio de fluxo de caixa em relação à dívida para comparar empresas do mesmo sector para a sua capacidade de serviço da dívida. Há chances de que indústrias intensivas em capital possam ter um menor índice de fluxo de caixa em relação à dívida quando comparadas com as outras indústrias.