キャッシュフロー/負債比率は、その名が示すように、キャッシュフロー合計と企業による負債合計を比較したものです。 これは、企業の健全性をチェックするために金融界で使用されるカバー率の1つです。 この比率は、企業の債務返済能力を示しています。

How To Calculate?

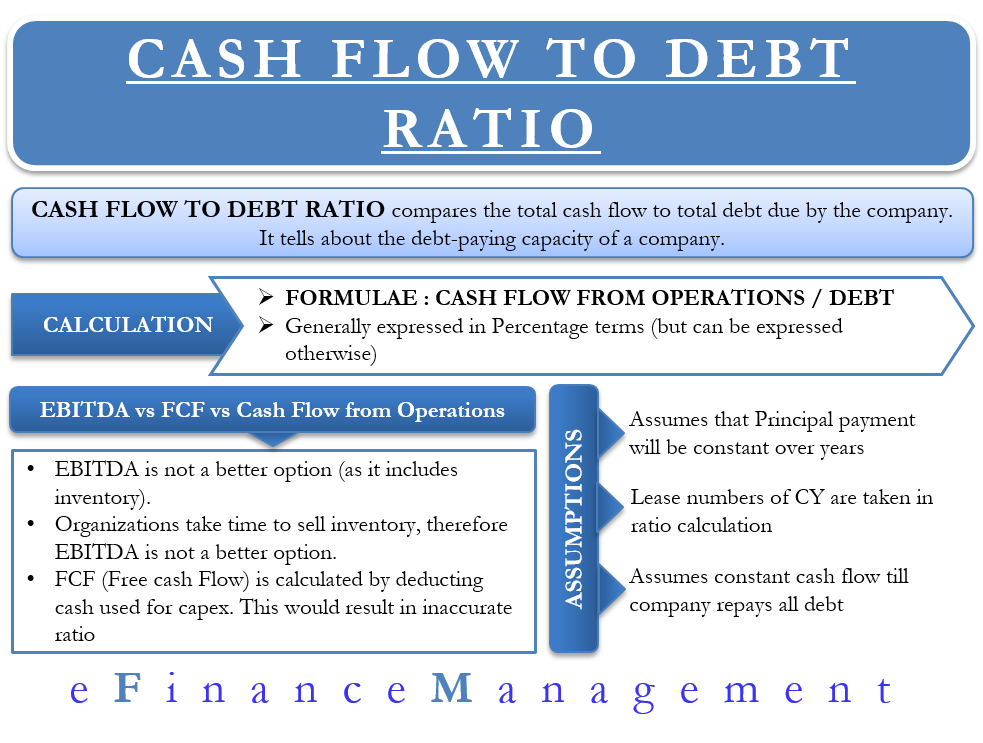

この比率を計算するために、我々は営業からのキャッシュフローを考慮します。 営業活動によるキャッシュフローは、EBITDA(金利・税金・減価償却前利益)よりも企業の実力を測る指標として優れています。

キャッシュフロー/負債比率の計算式は、=営業活動によるキャッシュフロー/負債合計です。 この場合、比率は25%となる。 これは、企業が営業からのキャッシュフローをすべて債務の支払いに充てた場合、総債務の25%を返済することを意味する。

ほとんどの場合、この比率はパーセントで表現される。 しかし、企業がすべての負債を返済するのにかかる年数を示したい場合、同じ比率を年数で示すこともできる。

たとえば、企業のキャッシュフロー対負債比率が25%であるとする。 これを年数に換算すると、1/0.25=4年となる。

EBITDA やFCFは使えるか

営業キャッシュフローに代えてEBITDAを計算式に使うこともできる。 しかし、EBITDAには新しい在庫の購入が含まれるため、よりよい選択肢とは言えません。 通常、組織は新しい在庫を販売し、そこからキャッシュフローを生成するためにいくつかの時間がかかります。 そのため、EBITDAは、企業が負債を返済するために利用できる現金がどのくらいあるかを正確に把握することはできません。

時折、アナリストは営業からのキャッシュフローをフリーキャッシュフロー (FCF) に置き換えることを好みます。 フリーキャッシュフローは、資本的支出に使用される現金を差し引いた後のものです。 フリー・キャッシュ・フローを使用すると、比率に影響を与え、その企業の債務返済能力が低いことを示すことになります。 また、長期借入金と短期借入金を使い分けて計算した場合にも、結果が異なる可能性がある。 アナリストが短期借入金を選択した場合、比率はより良い結果を得ることができますが、会社のバランスシートにはより多くの長期借入金があり、その逆も同様です。

Cash Flow to Debt Ratio – Assumptions

Does Not Cover Amortization

この比率では元金の支払いが変化せず、前年と同じだと想定しています。 しかし、現実のシナリオではそうではないかもしれません。 時間の経過とともに、企業はバルーン払い、弾丸払い、償却など、さまざまな金融スキームを利用することができます。 このようなスキームはすべて、企業がいくつかの年に多額の利息を支払うことになり、他の年には何もありません。

Lease Increment

Lease numbers of the current year is taken into account while calculating the ratio. 通常、リース契約にはリース増額条項が付きます。

Constant Cash Flows

この比率は、企業が少なくとも負債を返済するまでは、将来にわたって同じキャッシュフローを得られると仮定しています。

How Much Is Enough?

通常、企業はキャッシュフロー対負債の比率を66%以上にしようとします。 そのため、このような場合、「忖度(そんたく)」と呼ばれます。

債務に対するキャッシュフロー比率が高いということは、次の2つのことを意味します。 これは、業界の大企業の場合、当てはまる可能性があります。 このような企業はまた、貸し手との間でより有利な条件を持ち、それによって容易な債務返済契約を結ぶことができるかもしれません。 そのような企業は、有利子負債に対するキャッシュフロー比率も良好である。 しかし、投資家はそのような企業に投資する際に、考え直すかもしれません。 このような企業は、借入金が少なすぎるため、高いリターンで損をしている可能性があります。

比率が高すぎるか低いかを確認するために、金融アナリストは、企業の過去のパフォーマンスとの関係で比率を検討する必要があります。 あるいは、同じセクターの他の企業と比較します。

当年度のキャッシュフロー対負債比率は、企業の全体的なパフォーマンスの真の姿を示すものではありません。 そのため、過去4~5年の比率を追跡することで、会社が負債の支払いにおいて時間とともにどのように改善または悪化したかを理解することができます。

さらに、負債比率を使用して、同じ業界の会社の負債返済能力を比較することができます。 資本集約的な産業は、他の産業と比較して、キャッシュフロー対負債比率が低くなる可能性がある。