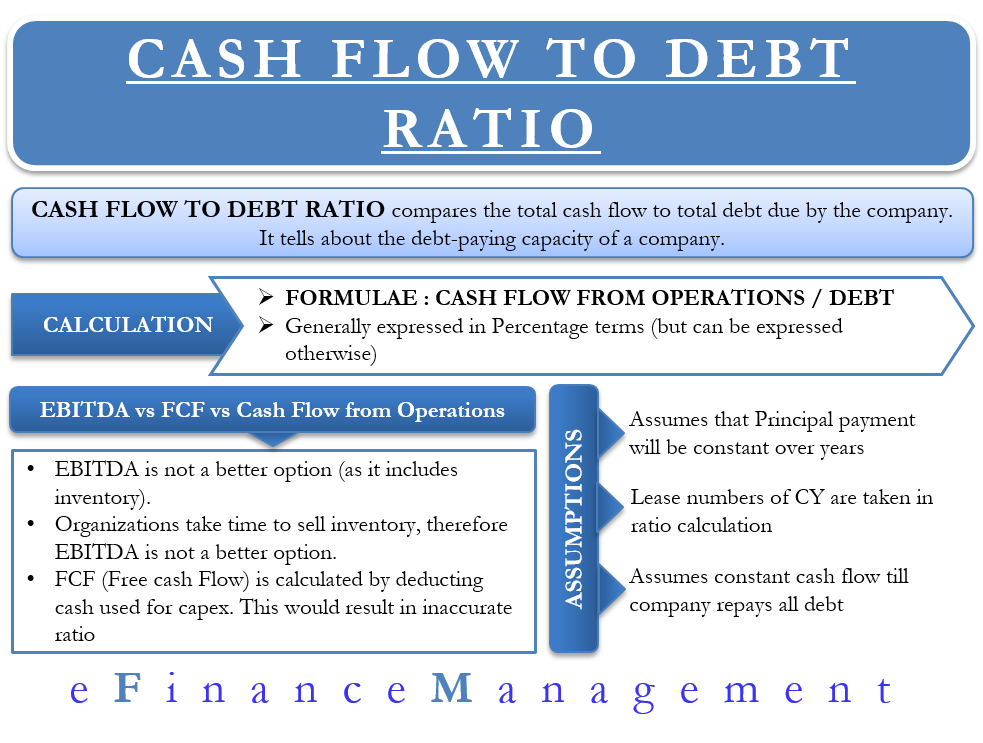

Ukazatel cash flow k dluhu, jak název napovídá, porovnává celkový cash flow k celkovému dluhu společnosti. Je to jeden z ukazatelů krytí, který se ve finančním světě používá ke kontrole zdraví společnosti. Poměr vypovídá o schopnosti společnosti splácet dluhy.

Jak se vypočítá?

Pro výpočet tohoto poměru uvažujeme peněžní tok z provozní činnosti. Peněžní tok z provozní činnosti je lepším měřítkem síly společnosti než EBITDA (zisk před úroky, zdaněním, odpisy a amortizací).

Vzorec poměru peněžního toku k dluhu je = peněžní tok z provozní činnosti/celkový dluh.

Peněžní tok z provozní činnosti můžeme získat z výkazu peněžních toků, zatímco výše dluhu je v rozvaze společnosti.

Příklad společnost A má peněžní tok z provozní činnosti 25 000 USD, zatímco její celkový dluh je 100 000 USD. V tomto případě bude poměr činit 25 %. To znamená, že pokud společnost použije veškerý peněžní tok z provozní činnosti na splacení svého dluhu, umoří 25 % celkového dluhu.

Většinou se tento poměr vyjadřuje v procentech. Pokud však chce společnost ukázat počet let, za které by splatila všechny své dluhy, pak lze stejný poměr prezentovat i v letech.

Například poměr cash flow k dluhu společnosti je 25 %. Pak vzorec pro přepočet na roky bude 1/0,25 = 4 roky. To znamená, že společnosti by zhruba trvalo čtyři roky, než by z vytvořeného cash flow splatila celý svůj dluh.

Můžeme použít ukazatel EBITDA nebo FCF?

Můžeme ve vzorci místo cash flow z provozní činnosti použít také ukazatel EBITDA. Není to však lepší varianta, protože EBITDA zahrnuje nákup nových zásob. Organizacím obvykle trvá určitou dobu, než nové zásoby prodají a vytvoří z nich peněžní tok. Proto by ukazatel EBITDA neposkytoval přesný obraz o tom, kolik peněžních prostředků má společnost k dispozici na splácení svých dluhů.

Analytici někdy dávají přednost nahrazení cash flow z provozní činnosti volným peněžním tokem (FCF). Volný peněžní tok se bere po odečtení peněžních prostředků použitých na kapitálové výdaje. Použití volného peněžního toku ovlivní ukazatel a ukáže společnost jako méně schopnou obsluhovat svůj dluh. Výsledek by se také mohl lišit, pokud by analytik zvolil pro výpočet poměru buď dlouhodobý, nebo krátkodobý dluh. Poměr by poskytl lepší výsledky, pokud by analytici zvolili krátkodobý dluh, ale společnost by měla v rozvaze více dlouhodobého dluhu a naopak.

Poměr peněžních toků k dluhu – předpoklady

Nepokrývá amortizaci

Tento poměr předpokládá, že splátky jistiny se nebudou měnit a budou odpovídat předchozím letům. Ačkoli je vhodné to předpokládat, v reálných scénářích tomu tak být nemusí. V průběhu času mohou společnosti využívat různá finanční schémata, která mohou zahrnovat balónové platby, kulaté platby a amortizaci atd. Všechna tato schémata vedou k tomu, že společnost v některých letech platí masivní úroky a v jiných letech žádné.

Přírůstek leasingu

Při výpočtu poměru se berou v úvahu čísla leasingu běžného roku. Leasingové smlouvy obvykle obsahují ustanovení o navýšení leasingu. Poměr však tuto skutečnost nezohledňuje.

Konstantní peněžní toky

Poměr předpokládá, že společnost bude vydělávat stejné peněžní toky i v dalších letech, přinejmenším do doby, než splatí dluh.

Kolik je dost?

Obvykle se společnosti snaží o poměr peněžních toků k dluhu kdekoli nad 66 %. Čím vyšší procento, tím větší je šance, že společnost bude schopna obsluhovat své dluhy. Poměr by však neměl být ani příliš vysoký, ani příliš nízký.

Vysoký poměr peněžních toků k dluhu by naznačoval dvě věci:

První je, že společnost je dostatečně velká a efektivní na to, aby generovala vyšší peněžní toky a mohla tak obsluhovat svůj dluh. To by mohlo platit v případě velkých společností v daném odvětví. Tyto společnosti mohou mít také příznivější podmínky u věřitelů, čímž mají snadné dohody o obsluze dluhu.

Druhé, mohou existovat společnosti, které ve svých účetních knihách nevedou přijatelnou část dluhu. Takové společnosti by také měly dobrý poměr peněžních toků k dluhu. Investoři by si však investici do takových společností mohli rozmyslet. Tyto společnosti si mohou půjčovat příliš málo, což znamená, že ztrácejí na vyšších výnosech.

Pro kontrolu, zda je poměr příliš vysoký nebo nízký, by měl finanční analytik posoudit poměr v kontextu s minulými výsledky společnosti. Nebo jej porovnat s jinými společnostmi ve stejném odvětví.

Poměr peněžních toků k dluhu za běžný rok by neposkytl pravdivý obraz o celkové výkonnosti společnosti. Proto by sledování poměru za posledních čtyři až pět let mohlo pomoci pochopit, jak se společnost s časem zlepšila nebo zhoršila ve splácení dluhu.

Mimo to lze poměr cash flow k dluhu použít k porovnání společností ve stejném odvětví z hlediska jejich schopnosti splácet dluh. Je pravděpodobné, že kapitálově náročná odvětví mohou mít nižší poměr cash flow k dluhu ve srovnání s ostatními odvětvími.

.