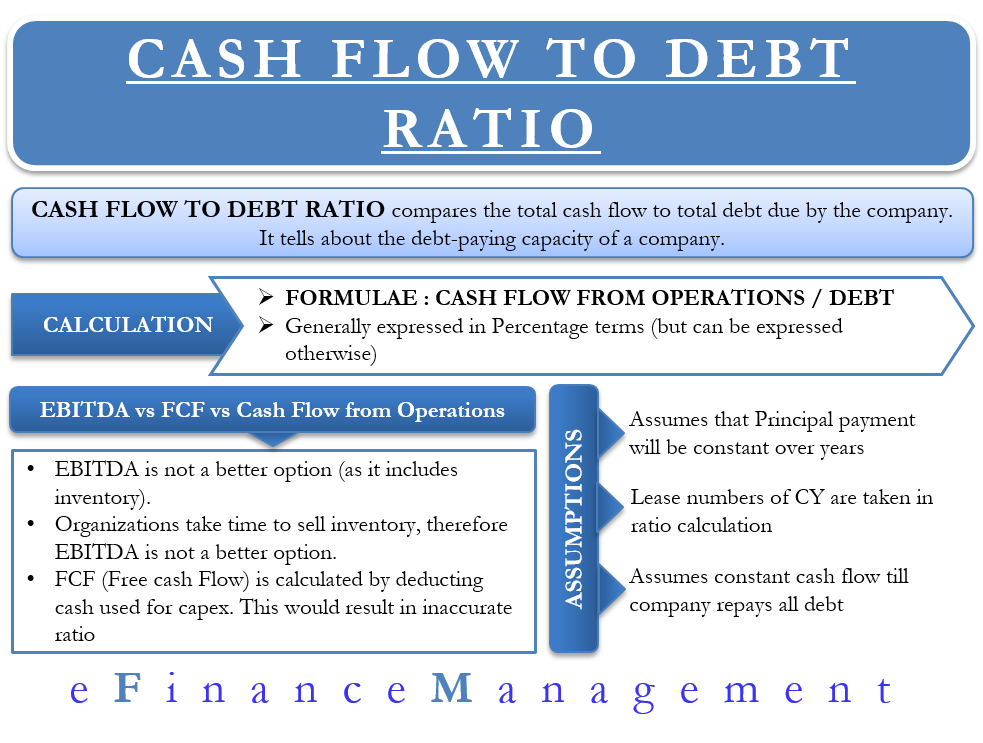

Das Cashflow-Schulden-Verhältnis vergleicht, wie der Name schon sagt, den gesamten Cashflow mit den gesamten Schulden des Unternehmens. Es ist eine der Deckungskennzahlen, die in der Finanzwelt verwendet werden, um die Gesundheit des Unternehmens zu überprüfen. Die Kennzahl gibt Auskunft über die Schuldentragfähigkeit eines Unternehmens.

Wie wird sie berechnet?

Um diese Kennzahl zu berechnen, betrachten wir den Cashflow aus der Geschäftstätigkeit. Der Cashflow aus betrieblicher Tätigkeit ist ein besseres Maß für die Stärke eines Unternehmens als das EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen).

Die Formel für das Verhältnis von Cashflow zu Verschuldung lautet = Cashflow aus betrieblicher Tätigkeit/Gesamtverschuldung.

Den betrieblichen Cashflow können wir der Kapitalflussrechnung entnehmen, während die Verschuldung in der Bilanz des Unternehmens ausgewiesen ist.

Beispiel: Unternehmen A hat einen Cashflow aus betrieblicher Tätigkeit von $25000, während seine Gesamtverschuldung $100000 beträgt. In diesem Fall beträgt das Verhältnis 25%. Das bedeutet, dass ein Unternehmen, das seinen gesamten Cashflow aus der Geschäftstätigkeit zur Tilgung seiner Schulden verwendet, 25 % der Gesamtschulden tilgt.

In der Regel wird diese Kennzahl als Prozentsatz ausgedrückt. Wenn ein Unternehmen jedoch die Anzahl der Jahre angeben möchte, die es braucht, um alle seine Schulden zu tilgen, dann kann man dasselbe Verhältnis auch in Jahren darstellen.

Angenommen, das Verhältnis von Cashflow zu Schulden des Unternehmens beträgt 25%. Die Formel zur Umrechnung in Jahre lautet dann 1/0,25 = 4 Jahre. Das bedeutet, dass das Unternehmen ungefähr vier Jahre brauchen würde, um seine gesamten Schulden aus dem erwirtschafteten Cashflow zurückzuzahlen.

Können wir EBITDA oder FCF verwenden?

Wir können in der Formel auch EBITDA anstelle des Cashflows aus der Geschäftstätigkeit verwenden. Dies ist jedoch keine bessere Option, da das EBITDA den Kauf neuer Vorräte beinhaltet. Normalerweise brauchen Unternehmen einige Zeit, um das neue Inventar zu verkaufen und daraus Cashflow zu generieren. Daher würde das EBITDA kein genaues Bild davon vermitteln, wie viel Bargeld dem Unternehmen zur Verfügung steht, um seine Schulden zu tilgen.

Zuweilen ziehen es Analysten vor, den Cashflow aus der Geschäftstätigkeit durch den freien Cashflow (FCF) zu ersetzen. Der freie Cashflow wird nach Abzug der für Investitionen verwendeten Mittel ermittelt. Die Verwendung des freien Cashflow beeinflusst die Kennzahl und zeigt, dass das Unternehmen weniger in der Lage ist, seine Schulden zu bedienen. Das Ergebnis könnte auch unterschiedlich ausfallen, wenn ein Analyst entweder die langfristigen oder die kurzfristigen Schulden zur Berechnung der Kennzahl heranzieht. Die Kennzahl würde bessere Ergebnisse liefern, wenn der Analyst die kurzfristigen Schulden auswählt, das Unternehmen aber mehr langfristige Schulden in seiner Bilanz hat, und andersherum.

Verhältnis von Cashflow zu Verschuldung – Annahmen

Tilgung nicht gedeckt

Dieses Verhältnis geht davon aus, dass sich die Tilgungszahlungen nicht ändern und mit denen der Vorjahre übereinstimmen. Dies ist zwar eine bequeme Annahme, aber in der Praxis ist dies möglicherweise nicht der Fall. Im Laufe der Zeit können Unternehmen verschiedene Finanzierungspläne in Anspruch nehmen, die Ballonzahlungen, endfällige Zahlungen, Tilgung usw. umfassen können. Alle diese Modelle führen dazu, dass das Unternehmen in einigen Jahren hohe Zinsen zahlt und in anderen Jahren keine.

Leasingzuwachs

Bei der Berechnung des Verhältnisses werden die Leasingzahlen des laufenden Jahres berücksichtigt. In der Regel ist in den Leasingverträgen eine Mieterhöhungsklausel enthalten. Die Kennzahl spiegelt dies jedoch nicht wider.

Konstante Cashflows

Die Kennzahl geht davon aus, dass ein Unternehmen in den kommenden Jahren den gleichen Cashflow erwirtschaften wird, zumindest bis das Unternehmen die Schulden zurückzahlt.

Wie viel ist genug?

Normalerweise streben Unternehmen ein Verhältnis von Cashflow zu Schulden von über 66 % an. Je höher der Prozentsatz, desto besser sind die Chancen, dass das Unternehmen seine Schulden bedienen kann. Das Verhältnis sollte jedoch weder sehr hoch noch zu niedrig sein.

Ein hohes Cashflow-Schulden-Verhältnis deutet auf zwei Dinge hin:

Erstens ist das Unternehmen groß genug und effizient genug, um höhere Cashflows zu generieren, um seine Schulden zu bedienen. Dies könnte bei großen Unternehmen der Branche der Fall sein. Diese Unternehmen könnten auch günstigere Bedingungen mit den Kreditgebern haben, so dass der Schuldendienst leicht zu bewerkstelligen ist.

Zweitens könnte es Unternehmen geben, die keinen akzeptablen Schuldenanteil in ihren Büchern haben. Solche Unternehmen hätten auch ein gutes Verhältnis von Cashflow zu Schulden. Die Anleger könnten jedoch Zweifel haben, wenn sie in solche Unternehmen investieren. Diese Unternehmen könnten sich zu wenig verschulden, was bedeutet, dass ihnen die höheren Renditen entgehen.

Um zu prüfen, ob das Verhältnis zu hoch oder zu niedrig ist, sollte ein Finanzanalyst ein Verhältnis im Zusammenhang mit der früheren Leistung des Unternehmens betrachten. Oder er vergleicht sie mit anderen Unternehmen desselben Sektors.

Das Verhältnis von Cashflow zu Verschuldung für das laufende Jahr würde kein wahrheitsgetreues Bild der Gesamtleistung des Unternehmens vermitteln. Daher kann die Verfolgung des Verhältnisses über die letzten vier bis fünf Jahre dazu beitragen, zu verstehen, wie sich das Unternehmen im Laufe der Zeit bei der Begleichung der Schulden verbessert oder verschlechtert hat.

Darüber hinaus kann man das Verhältnis von Cashflow zu Schulden verwenden, um Unternehmen in derselben Branche hinsichtlich ihrer Schuldendienstfähigkeit zu vergleichen. Es besteht die Möglichkeit, dass kapitalintensive Branchen im Vergleich zu anderen Branchen ein niedrigeres Cashflow-Schulden-Verhältnis aufweisen.