Cash flow to debt ratio vergelijkt, zoals de naam al zegt, de totale cash flow met de totale schuld van het bedrijf. Het is een van de dekkingsratio’s die in de financiële wereld worden gebruikt om de gezondheid van een bedrijf te controleren. De ratio zegt iets over het vermogen van een bedrijf om schulden af te lossen.

Hoe berekenen?

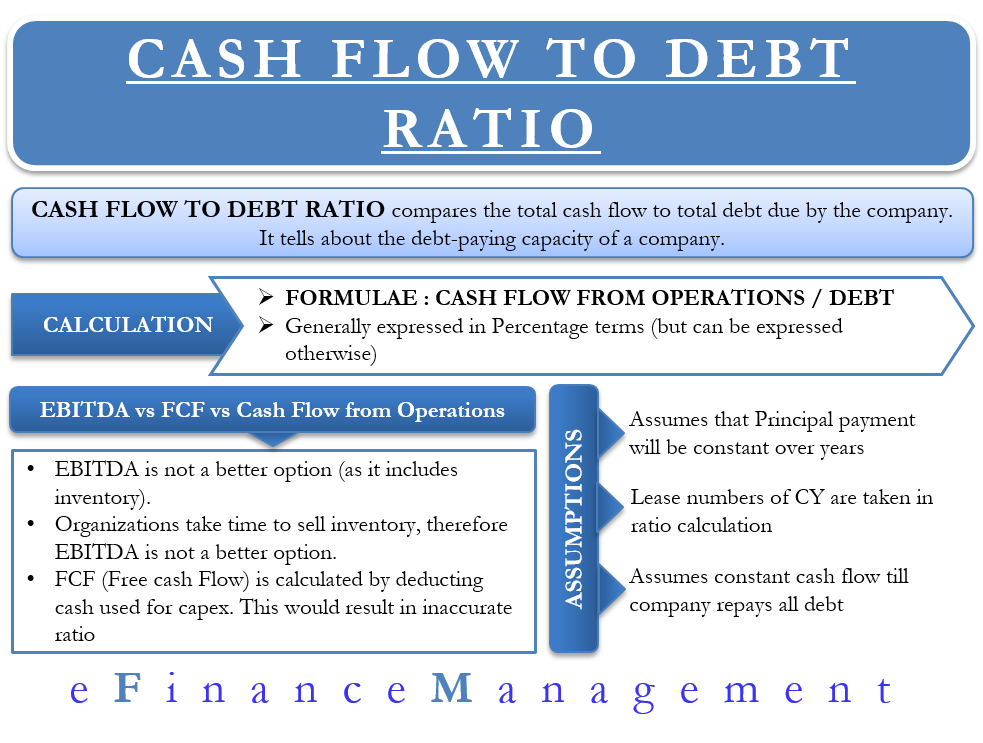

Om deze ratio te berekenen, beschouwen we de kasstroom uit bedrijfsactiviteiten. De kasstroom uit bedrijfsactiviteiten is een betere maatstaf van de sterkte van een bedrijf dan EBITDA (Inkomsten vóór Rente, Belastingen, Waardevermindering en Afschrijving).

De formule van Cash flow to Debt ratio is = Kasstroom uit bedrijfsactiviteiten/Totale Schuld.

We kunnen de kasstromen uit bedrijfsactiviteiten uit het kasstroomoverzicht halen, terwijl het schuldbedrag in de balans van het bedrijf staat.

Voorbeeld, Bedrijf A heeft een kasstroom uit bedrijfsactiviteiten van $25000, terwijl zijn totale schuld $100000 bedraagt. In dit geval zal de verhouding 25% bedragen. Dit betekent dat als een bedrijf al zijn kasstroom uit operaties gebruikt om zijn schuld te betalen, het 25% van de totale schuld zal aflossen.

Deze ratio wordt meestal uitgedrukt in een percentage. Indien een onderneming echter wil aangeven hoeveel jaar zij nodig heeft om al haar schulden af te lossen, dan kan dezelfde ratio ook in jaren worden weergegeven.

Voorbeeld, de cash flow to debt ratio van de onderneming is 25%. Dan is de formule om dit om te zetten in jaren 1/0,25 = 4 jaar. Dit betekent dat de onderneming ruwweg vier jaar nodig zou hebben om alle schulden uit de gegenereerde kasstroom terug te betalen.

Kunnen we EBITDA of FCF gebruiken?

We kunnen in de formule ook EBITDA gebruiken in plaats van de kasstroom uit bedrijfsactiviteiten. Het is echter geen betere optie omdat EBITDA de aankoop van nieuwe inventaris omvat. Gewoonlijk hebben organisaties enige tijd nodig om de nieuwe inventaris te verkopen en er cash flow uit te genereren. Daarom zou EBITDA geen nauwkeurig beeld geven van hoeveel liquide middelen er bij het bedrijf beschikbaar zijn om zijn schulden af te lossen.

Soms geven analisten er de voorkeur aan om de kasstroom uit operaties te vervangen door vrije kasstroom (FCF). De vrije cashflow wordt genomen na aftrek van de cash die gebruikt wordt voor kapitaaluitgaven. Het gebruik van vrije cashflow zal de ratio beïnvloeden en aantonen dat de onderneming minder in staat is haar schulden af te lossen. Het resultaat zou ook kunnen verschillen indien een analist voor de berekening van de ratio zou kiezen tussen schuld op lange termijn of schuld op korte termijn. De ratio zou betere resultaten geven als de analisten kortetermijnschuld kiezen, maar het bedrijf heeft meer langetermijnschuld op zijn balans, en omgekeerd.

Cash Flow to Debt Ratio – Assumptions

Does Not Cover Amortization

Deze ratio gaat ervan uit dat de aflossingen niet veranderen en consistent zijn met de voorgaande jaren. Hoewel dit gemakkelijk kan worden aangenomen, is dit in de praktijk misschien niet het geval. In de loop van de tijd kunnen bedrijven gebruik maken van verschillende financiële regelingen, zoals ballonbetalingen, bullet payments, amortisatie enzovoort. Al deze regelingen hebben tot gevolg dat de onderneming in sommige jaren een enorme rente betaalt en in andere jaren geen rente.

Lease Increment

Bij de berekening van de ratio wordt rekening gehouden met de leasegetallen van het lopende jaar. Gewoonlijk bevatten huurovereenkomsten een bepaling inzake huurverhoging. Maar de ratio weerspiegelt niet hetzelfde.

Contstante kasstromen

De ratio gaat ervan uit dat een bedrijf in de komende jaren dezelfde kasstroom zal genereren, ten minste totdat het bedrijf de schuld heeft afgelost.

Hoeveel is genoeg?

Gewoonlijk streven bedrijven naar een kasstroom/schuld-ratio van ergens boven de 66%. Hoe hoger het percentage, hoe groter de kans dat de onderneming haar schulden kan aflossen. De verhouding moet echter noch te hoog, noch te laag zijn.

Een hoge cash flow to debt ratio zou op twee dingen wijzen:

Ten eerste is het bedrijf groot genoeg en efficiënt genoeg om hogere cash flows te genereren om zijn schulden af te lossen. Dit zou waar kunnen zijn in het geval van grote bedrijven in de sector. Deze bedrijven hebben wellicht ook gunstigere voorwaarden bij de kredietverstrekkers, zodat zij gemakkelijk schuldaflossingsovereenkomsten kunnen sluiten.

Ten tweede zijn er wellicht bedrijven die geen aanvaardbaar deel van hun schuld in de boeken hebben staan. Dergelijke bedrijven zouden ook een goede kasstroom/schuld-verhouding hebben. Beleggers zouden zich echter kunnen bedenken als zij in dergelijke bedrijven investeren. Deze bedrijven lenen misschien te weinig, wat betekent dat ze verliezen op de hogere rendementen.

Om na te gaan of de ratio te hoog of te laag is, moet een financieel analist een ratio bekijken in de context van de prestaties van het bedrijf in het verleden. Of, vergelijk het met andere bedrijven in dezelfde sector.

De cash flow to debt ratio voor het huidige jaar zou niet het ware beeld geven van de algemene prestaties van het bedrijf. Daarom kan het volgen van de verhouding over de afgelopen vier tot vijf jaar helpen begrijpen hoe het bedrijf in de loop van de tijd beter of slechter is geworden in het betalen van de schuld.

Daarnaast kan men de cash flow to debt ratio gebruiken om bedrijven in dezelfde sector te vergelijken op hun capaciteit om schulden af te lossen. De kans bestaat dat kapitaalintensieve industrieën een lagere cash flow/schuld-ratio hebben in vergelijking met de andere industrieën.