A Cash Flow to Debt Ratio, ahogy a neve is mutatja, a teljes cash flow-t hasonlítja össze a vállalat által fizetendő összes adóssággal. Ez az egyik fedezeti arányszám, amelyet a pénzügyi világban a vállalat egészségi állapotának ellenőrzésére használnak. Az arány a vállalat adósságtörlesztési képességéről árulkodik.

Hogyan számítható?

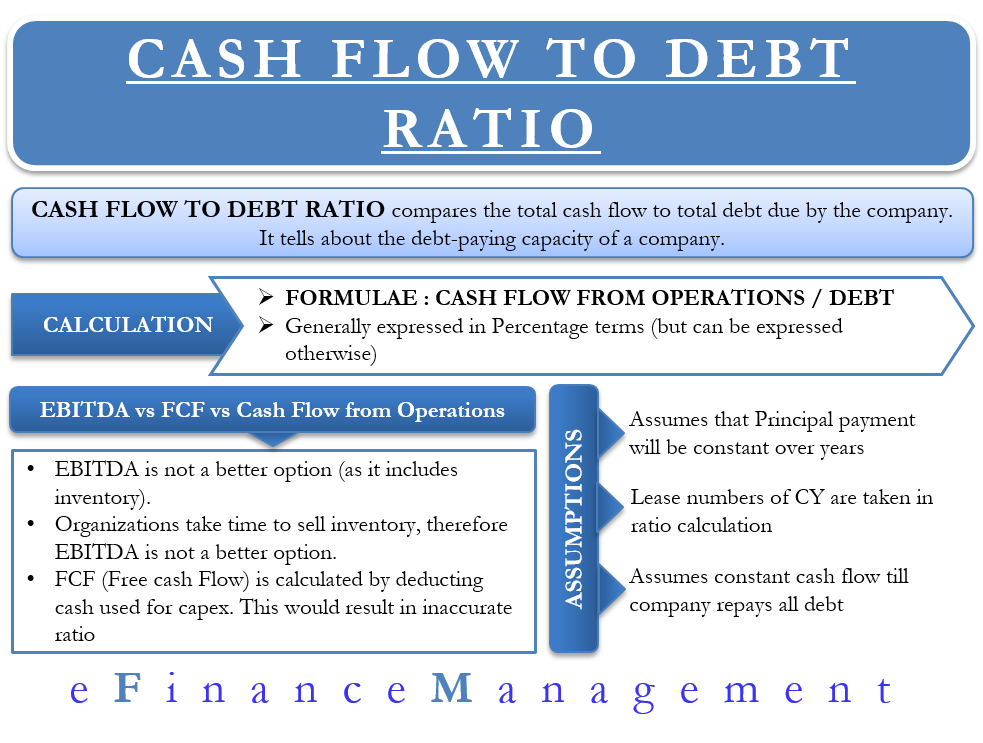

Az arány kiszámításához figyelembe vesszük a működésből származó pénzáramlást. A működési tevékenységből származó cash flow jobban mutatja egy vállalat erejét, mint az EBITDA (kamatok, adózás, értékcsökkenés és amortizáció előtti eredmény).

A cash flow/adósság arány képlete = működési cash flow/összes adósság.

A működési cash flow-t a cash flow kimutatásból kapjuk meg, míg az adósság összege a vállalat mérlegében található.

Példa: Az A vállalat működési cash flow-ja 25000 $, míg a teljes adóssága 100000 $. Ebben az esetben az arány 25% lesz. Ez azt jelenti, hogy ha a vállalat a működésből származó összes pénzáramlását az adósság kifizetésére fordítja, akkor a teljes adósság 25%-át fogja visszafizetni.

A legtöbbször ezt az arányt százalékban fejezik ki. Ha azonban egy vállalat meg akarja mutatni, hogy hány évbe telik, amíg az összes adósságát visszafizeti, akkor ugyanezt az arányt években is be lehet mutatni.

Egy vállalat cash flow/adósság aránya például 25%. Ekkor a képlet az évekbe történő átváltáshoz 1/0,25 = 4 év. Ez azt jelenti, hogy a vállalatnak nagyjából négy évre lenne szüksége ahhoz, hogy az összes adósságát visszafizesse a megtermelt cash flow-ból.

Az EBITDA-t vagy az FCF-et használhatjuk?

A működési cash flow helyett az EBITDA-t is használhatjuk a képletben. Ez azonban nem jobb megoldás, mert az EBITDA tartalmazza az új készletek beszerzését. Általában a szervezeteknek időbe telik, amíg az új készletet eladják, és abból cash flow-t generálnak. Ezért az EBITDA nem adna pontos képet arról, hogy mennyi készpénz áll rendelkezésre a vállalatnál az adósságok törlesztésére.

Az elemzők időnként inkább a szabad cash flow-val (FCF) helyettesítik a működésből származó pénzáramlást. A szabad cash flow-t a tőkekiadásokra fordított készpénz levonása után veszik. A szabad cash flow használata befolyásolja a mutatót, és azt mutatja, hogy a vállalat kevésbé képes adósságát kiszolgálni. Az eredmény akkor is eltérhet, ha az elemző a hosszú vagy a rövid lejáratú adósságot választja a mutató kiszámításához. A mutató jobb eredményt adna, ha az elemzők a rövid lejáratú adósságot választanák, de a vállalatnak több hosszú lejáratú adóssága van a mérlegében, és fordítva.

Pénzforgalom és adósság aránya – Feltételezések

Nem fedezi az amortizációt

Ez a mutató azt feltételezi, hogy a tőkefizetések nem változnak és összhangban lesznek az előző évekkel. Bár kényelmes feltételezni, a valós helyzetekben ez nem biztos, hogy így van. Idővel a vállalatok különböző pénzügyi konstrukciókat vehetnek igénybe, amelyek magukban foglalhatják a ballonos kifizetéseket, a végtörlesztéseket, az amortizációt és így tovább. Mindezek a konstrukciók azt eredményezik, hogy a vállalat egyes években hatalmas kamatot fizet, más években pedig egyáltalán nem.

Lízingnövekedés

A folyó év lízingszámait veszik figyelembe az arány kiszámításakor. Általában a lízingszerződések lízingemelési rendelkezést tartalmaznak. A mutató azonban nem tükrözi ezt.

Konstans pénzáramlás

A mutató feltételezi, hogy a vállalat a következő években legalább addig ugyanolyan pénzáramlásra tesz szert, amíg a vállalat visszafizeti az adósságot.

Mennyi az elég?

Általában a vállalatok célja, hogy a cash flow/adósság arány 66% felett legyen. Minél magasabb ez az arány, annál nagyobb az esélye annak, hogy a vállalat képes lesz kiszolgálni az adósságait. Az arány azonban nem lehet sem túl magas, sem túl alacsony.

A magas cash flow/adósság arány két dolgot jelez:

Először is, a vállalat elég nagy és hatékony ahhoz, hogy nagyobb cash flow-t termeljen az adósságszolgálat érdekében. Ez igaz lehet az iparág nagyvállalatai esetében. Ezek a vállalatok kedvezőbb feltételekkel is rendelkezhetnek a hitelezőkkel, ezáltal könnyebb adósságszolgálati megállapodásokkal.

Második, lehetnek olyan vállalatok, amelyek nem tartanak elfogadható adósságrészt a könyveikben. Az ilyen vállalatoknak jó lenne a cash flow/adósság arányuk is. A befektetők azonban meggondolhatják magukat, amikor ilyen vállalatokba fektetnek be. Lehet, hogy ezek a vállalatok túl kevés kölcsönt vesznek fel, ami azt jelenti, hogy a magasabb hozamokon veszítenek.

Hogy ellenőrizze, hogy az arány túl magas vagy alacsony-e, a pénzügyi elemzőnek a vállalat múltbeli teljesítményével összefüggésben kell megvizsgálnia az arányt. Vagy összehasonlíthatja más, ugyanabban az ágazatban működő vállalatokkal.

A tárgyévi cash flow/adósság arány nem adna valós képet a vállalat általános teljesítményéről. Ezért az aránynak az elmúlt négy-öt év során történő nyomon követése segíthet megérteni, hogy a vállalat az idő múlásával hogyan javult vagy romlott az adósság megfizetésében.

Másrészt a pénzforgalom-adósság arányt használhatjuk arra is, hogy összehasonlítsuk az azonos iparágban működő vállalatokat adósságszolgálati képességük tekintetében. Van rá esély, hogy a tőkeintenzív iparágaknak alacsonyabb lehet a cash flow/adósság arányuk a többi iparághoz képest.