Kassavirran ja velan suhde, kuten nimestä voi päätellä, vertaa kokonaiskassavirtaa yrityksen kokonaisvelkaan. Se on yksi rahoitusmaailmassa käytetyistä katetuottosuhteista, joilla tarkistetaan yrityksen terveyttä. Suhdeluku kertoo yrityksen velanmaksukyvystä.

Miten se lasketaan?

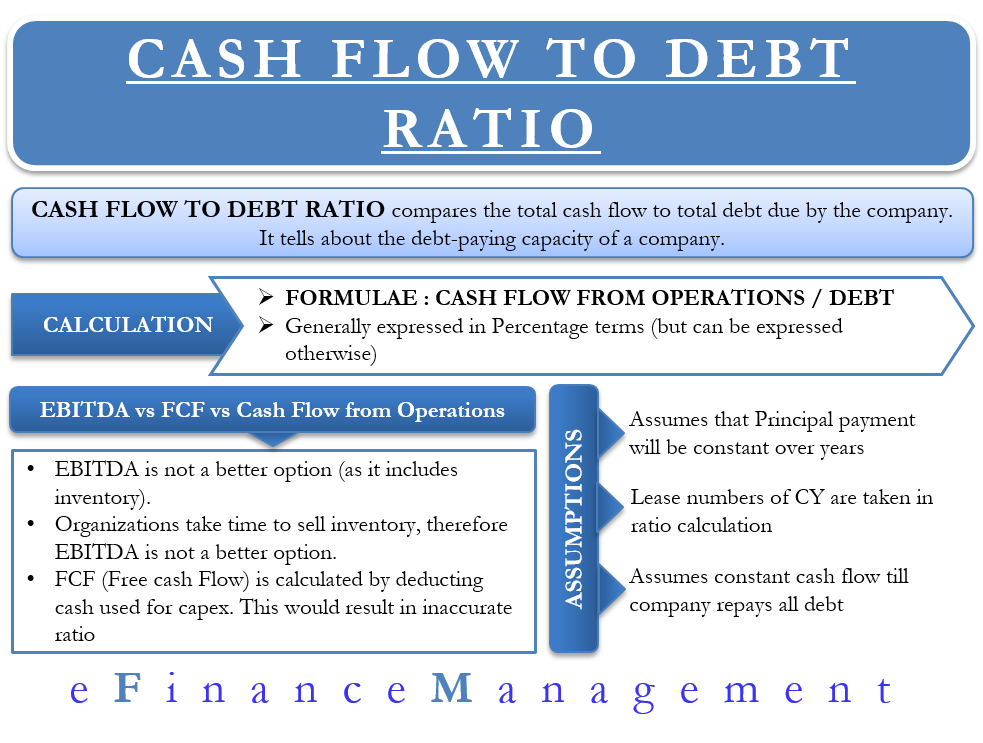

Tämän suhdeluvun laskemiseksi tarkastellaan liiketoiminnan kassavirtaa. Liiketoiminnan kassavirta on parempi yrityksen vahvuuden mittari kuin EBITDA (tulos ennen korkoja, veroja, poistoja ja poistoja).

Kassavirran ja velan suhdeluvun kaava on = Liiketoiminnan kassavirta/Kokonaisvelka.

Voimme saada liiketoiminnan kassavirrat kassavirtalaskelmasta, kun taas velan määrä löytyy yrityksen taseesta.

Yhtiö A:lla on esimerkiksi liiketoiminnan kassavirta 25000 dollaria, kun taas velan kokonaissumma on 100000 dollaria. Tässä tapauksessa suhdeluku on 25 %. Tämä tarkoittaa sitä, että jos yritys käyttää kaiken liiketoiminnan kassavirransa velan maksamiseen, se lyhentää 25 % kokonaisvelasta.

Useimmiten tämä suhdeluku ilmaistaan prosentteina. Jos yritys haluaa kuitenkin osoittaa, kuinka monta vuotta kestää maksaa kaikki velkansa pois, voidaan sama suhdeluku esittää myös vuosina.

Yhtiön kassavirran ja velan suhde on esimerkiksi 25 %. Tällöin kaava sen muuntamiseksi vuosiksi on 1/0,25 = 4 vuotta. Tämä tarkoittaa, että yritykseltä kestäisi karkeasti ottaen neljä vuotta maksaa kaikki velkansa takaisin syntyneestä kassavirrasta.

Käytämmekö EBITDA:ta vai FCF:ää?

Voidaan käyttää kaavassa myös EBITDA:ta liiketoiminnan kassavirran sijasta. Se ei kuitenkaan ole parempi vaihtoehto, koska EBITDA sisältää uuden varaston oston. Yleensä organisaatioilta kestää jonkin aikaa myydä uusi varasto ja tuottaa siitä kassavirtaa. Siksi EBITDA ei antaisi tarkkaa kuvaa siitä, kuinka paljon käteisvaroja yrityksellä on käytettävissään velkojen maksuun.

Toisinaan analyytikot haluavat korvata liiketoiminnan rahavirran vapaalla rahavirralla (FCF). Vapaa kassavirta otetaan sen jälkeen, kun siitä on vähennetty investointeihin käytetty raha. Vapaan kassavirran käyttäminen vaikuttaa suhdelukuun ja osoittaa, että yritys ei kykene yhtä hyvin hoitamaan velkojaan. Tulos voi myös poiketa toisistaan, jos analyytikko valitsee tunnusluvun laskemiseen joko pitkäaikaisen tai lyhytaikaisen velan. Suhdeluku antaisi paremman tuloksen, jos analyytikot valitsisivat lyhytaikaisen velan, mutta yrityksellä on enemmän pitkäaikaista velkaa taseessaan, ja päinvastoin.

Kassavirran ja velan suhdeluku – Oletukset

Ei kata lyhennyksiä

Tämässä suhdeluvussa oletetaan, että lyhennykset eivät muuttuisi ja että ne olisivat yhdenmukaiset aiempien vuosien kanssa. Vaikka oletus on kätevä, tämä ei välttämättä pidä paikkaansa todellisissa skenaarioissa. Ajan mittaan yritykset voivat käyttää erilaisia rahoitusjärjestelyjä, joihin voi sisältyä muun muassa pallomaksuja, bullet-maksuja ja kuoletuksia. Kaikki nämä järjestelmät johtavat siihen, että yritys maksaa joinakin vuosina massiivista korkoa ja toisina vuosina ei lainkaan.

Lease Increment

Lease numbers of the current year are taken into taken into account when calculating the ratio. Yleensä vuokrasopimuksiin sisältyy vuokrankorotusmääräys. Suhdeluku ei kuitenkaan huomioi sitä.

Konstantit kassavirrat

Suhdeluvussa oletetaan, että yritys ansaitsee saman kassavirran tulevina vuosina ainakin siihen asti, kunnes yritys maksaa velkansa takaisin.

Miten paljon riittää?

Yleensä yritykset pyrkivät siihen, että kassavirran ja velan välinen suhdeluku on jossakin määrin yli 66 %. Mitä korkeampi prosenttiosuus on, sitä paremmat ovat mahdollisuudet, että yritys pystyy hoitamaan velkansa. Suhdeluku ei kuitenkaan saisi olla kovin korkea eikä liian matala.

Korkea kassavirta/velka-suhdeluku kertoisi kahdesta asiasta:

Ensiksikin yritys on riittävän suuri ja tehokas tuottamaan suurempia kassavirtoja velkojensa hoitamiseksi. Tämä voisi pitää paikkansa toimialan suurten yritysten kohdalla. Näillä yrityksillä saattaa myös olla edullisemmat ehdot lainanantajien kanssa, jolloin velanhoitosopimukset ovat helppoja.

Toiseksi, saattaa olla yrityksiä, jotka eivät pidä kirjanpidossaan hyväksyttävää velkaosuutta. Tällaisilla yrityksillä olisi myös hyvä kassavirran ja velan suhde. Sijoittajat saattavat kuitenkin miettiä sijoittaessaan tällaisiin yrityksiin. Nämä yritykset saattavat ottaa lainaa liian vähän, mikä tarkoittaa, että ne menettävät suuremman tuoton.

Tarkistaakseen, onko suhdeluku liian korkea vai matala, rahoitusanalyytikon olisi tarkasteltava suhdelukua suhteessa yrityksen aiempaan suorituskykyyn. Tai verrata sitä muihin saman alan yrityksiin.

Kuluvan vuoden kassavirran ja velan suhde ei antaisi todellista kuvaa yrityksen kokonaistuloksesta. Siksi suhdeluvun seuraaminen viimeisten neljän-viiden vuoden ajalta voisi auttaa ymmärtämään, miten yritys on ajan mittaan parantunut tai huonontunut velanmaksussa.

Lisäksi kassavirta-velka-suhdeluvun avulla voidaan vertailla saman toimialan yrityksiä niiden velanhoitokyvyn osalta. On mahdollista, että pääomavaltaisilla toimialoilla on alhaisempi kassavirran ja velan suhde muihin toimialoihin verrattuna.