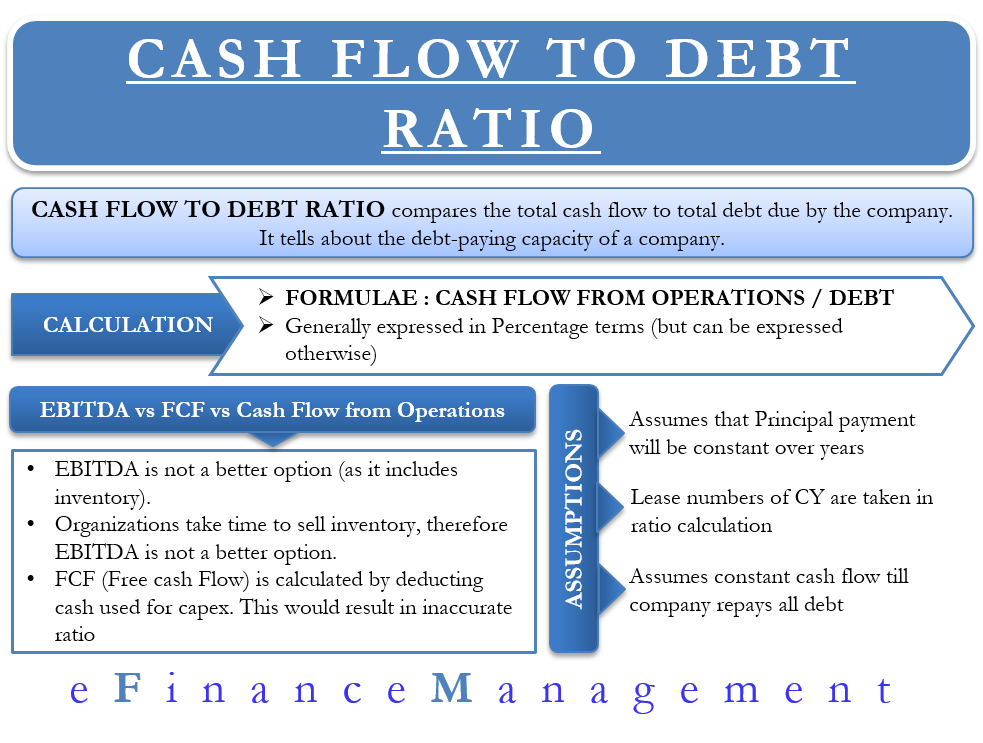

El ratio de flujo de caja a deuda, como su nombre indica, compara el flujo de caja total con la deuda total de la empresa. Es uno de los ratios de cobertura utilizados en el mundo financiero para comprobar la salud de la empresa. El ratio informa sobre la capacidad de pago de la deuda de una empresa.

¿Cómo se calcula?

Para calcular este ratio, consideramos el flujo de caja de las operaciones. El flujo de caja de las actividades operativas es una mejor medida de la fortaleza de una empresa que el EBITDA (Beneficios antes de intereses, impuestos, depreciaciones y amortizaciones).

La fórmula de la relación entre el flujo de caja y la deuda es = Flujo de caja de las operaciones/Deuda total.

Podemos obtener los flujos de caja de las operaciones a partir del estado de flujos de caja, mientras que el importe de la deuda se encuentra en el balance de la empresa.

Por ejemplo, la empresa A tiene un flujo de caja de las operaciones de 25.000 dólares, mientras que su deuda total es de 100.000 dólares. En este caso, el ratio será del 25%. Esto significa que si una empresa utiliza todo su flujo de caja de las operaciones para pagar su deuda, retirará el 25% de la deuda total.

La mayoría de las veces, este ratio se expresa como un porcentaje. Sin embargo, si una empresa quiere mostrar el número de años que tardaría en pagar todas sus deudas, entonces se puede presentar el mismo ratio en años también.

Por ejemplo, el ratio de flujo de caja a deuda de la empresa es del 25%. Entonces, la fórmula para convertirlo en años será 1/0,25 = 4 años. Esto significa que la empresa tardaría aproximadamente cuatro años en pagar toda su deuda con el flujo de caja generado.

¿Podemos utilizar el EBITDA o el FCF?

También podemos utilizar el EBITDA en la fórmula en lugar del flujo de caja de las operaciones. Sin embargo, no es una opción mejor porque el EBITDA incluye la compra de nuevas existencias. Normalmente, las organizaciones tardan algún tiempo en vender el nuevo inventario y generar flujo de caja a partir de él. Por lo tanto, el EBITDA no daría una imagen exacta de cuánto efectivo tiene la empresa para pagar sus deudas.

A veces, los analistas prefieren sustituir el flujo de caja de las operaciones por el flujo de caja libre (FCF). El flujo de caja libre se toma después de deducir el efectivo utilizado para los gastos de capital. El uso del flujo de caja libre afectará al ratio y mostrará que la empresa tiene menos capacidad para servir su deuda. El resultado también podría diferir si un analista eligiera la deuda a largo o a corto plazo para calcular el ratio. El ratio daría mejores resultados si los analistas seleccionan la deuda a corto plazo, pero la empresa tiene más deuda a largo plazo en su balance, y viceversa.

Relación entre el flujo de caja y la deuda – Supuestos

No cubre la amortización

Esta relación asume que los pagos del principal no cambiarían y serían consistentes con los años anteriores. Aunque es conveniente suponerlo, podría no ser el caso en los escenarios del mundo real. A lo largo del tiempo, las empresas pueden recurrir a diversos planes financieros que pueden incluir pagos globales, pagos globales y amortización, entre otros. Todos estos planes hacen que la empresa pague muchos intereses en algunos años y ninguno en otros.

Incremento del arrendamiento

Los números del arrendamiento del año en curso se tienen en cuenta al calcular el ratio. Por lo general, los contratos de arrendamiento incluyen una cláusula de incremento del arrendamiento. Sin embargo, el ratio no lo refleja.

Flujos de caja constantes

El ratio asume que una empresa ganará el mismo flujo de caja en los años futuros, al menos hasta que la empresa reembolse la deuda.

¿Cuánto es suficiente?

Por lo general, las empresas tienen como objetivo un ratio de flujo de caja a deuda superior al 66%. Cuanto más alto sea el porcentaje, mayores serán las posibilidades de que la empresa pueda hacer frente a sus deudas. Sin embargo, el ratio no debe ser ni muy alto ni demasiado bajo.

Un ratio elevado de flujo de caja sobre deuda indicaría dos cosas:

En primer lugar, la empresa es lo suficientemente grande y eficiente como para generar mayores flujos de caja con el fin de pagar su deuda. Esto podría ser cierto en el caso de las grandes empresas del sector. Estas empresas también podrían tener términos y condiciones más favorables con los prestamistas, por lo que tendrían acuerdos de servicio de la deuda fáciles.

En segundo lugar, podría haber algunas empresas que no mantienen una parte de la deuda aceptable en sus libros. Dichas empresas también tendrían una buena relación entre el flujo de caja y la deuda. Sin embargo, los inversores podrían pensárselo dos veces a la hora de invertir en estas empresas. Estas empresas podrían estar endeudándose demasiado poco, lo que significa que están perdiendo en los rendimientos más altos.

Para comprobar si el ratio es demasiado alto o bajo, un analista financiero debería considerar un ratio en contexto con el rendimiento pasado de la empresa. O bien, compararlo con otras empresas del mismo sector.

La relación entre el flujo de caja y la deuda para el año en curso no daría la verdadera imagen del rendimiento global de la empresa. Por lo tanto, el seguimiento del ratio durante los últimos cuatro o cinco años podría ayudar a entender cómo la empresa ha mejorado o empeorado con el tiempo en el pago de la deuda.

Además, se puede utilizar el ratio de flujo de caja a deuda para comparar empresas del mismo sector por su capacidad de servicio de la deuda. Existe la posibilidad de que las industrias intensivas en capital tengan una relación flujo de caja/deuda más baja en comparación con las demás industrias.