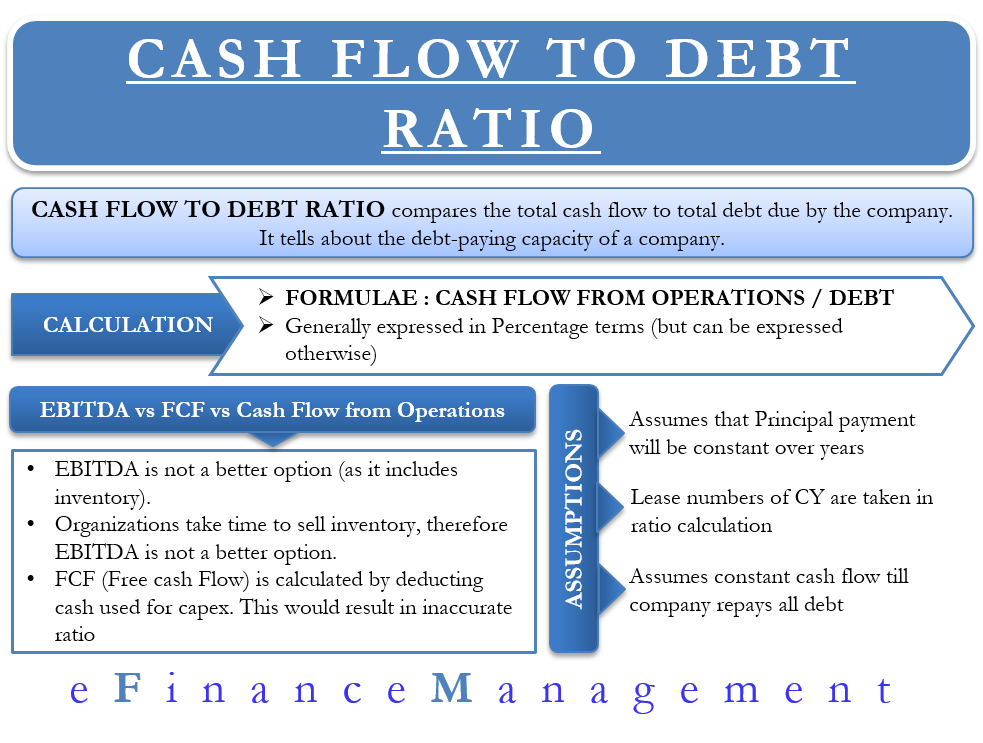

Il rapporto tra flusso di cassa e debito, come suggerisce il nome, confronta il flusso di cassa totale con il debito totale dovuto dalla società. È uno dei rapporti di copertura usati nel mondo finanziario per controllare la salute dell’azienda. Il rapporto parla della capacità di pagare il debito di un’azienda.

Come si calcola?

Per calcolare questo rapporto, si considera il flusso di cassa dalle operazioni. Il flusso di cassa dalle attività operative è una misura migliore della forza di una società rispetto all’EBITDA (Earnings before Interest, Tax, Depreciation, and Amortization).

La formula del rapporto flusso di cassa/debito è = Flusso di cassa dalle operazioni/Debito totale.

Possiamo ottenere i flussi di cassa operativi dal rendiconto finanziario, mentre l’importo del debito è presente nel bilancio della società.

Per esempio, la società A ha un flusso di cassa dalle operazioni di $25000, mentre il suo debito totale è $100000. In questo caso, il rapporto sarà del 25%. Questo significa che se un’azienda usa tutto il suo flusso di cassa dalle operazioni per pagare il suo debito, ritirerà il 25% del debito totale.

La maggior parte, questo rapporto è espresso come una percentuale. Tuttavia, se una società vuole mostrare il numero di anni che impiegherebbe per pagare tutti i suoi debiti, allora si può presentare lo stesso rapporto anche in anni.

Per esempio, il rapporto flusso di cassa/debito della società è 25%. Allora, la formula per convertirlo in anni sarà 1/0,25 = 4 anni. Questo significa che l’azienda impiegherebbe circa quattro anni per ripagare tutto il suo debito dal flusso di cassa generato.

Possiamo usare EBITDA o FCF?

Possiamo anche usare EBITDA nella formula al posto del flusso di cassa dalle operazioni. Tuttavia, non è un’opzione migliore perché l’EBITDA include l’acquisto di nuovo inventario. Di solito, le organizzazioni impiegano del tempo per vendere il nuovo inventario e generare un flusso di cassa da esso. Di conseguenza, l’EBITDA non darebbe un quadro accurato di quanto contante è disponibile con l’azienda per pagare i suoi debiti.

A volte, gli analisti preferiscono sostituire il flusso di cassa dalle operazioni con il flusso di cassa libero (FCF). Il flusso di cassa libero è preso dopo aver dedotto il contante usato per le spese di capitale. L’uso del flusso di cassa libero influenzerà il rapporto e mostrerà l’azienda come meno capace di servire il suo debito. Il risultato potrebbe anche essere diverso se un analista scegliesse il debito a lungo o a breve termine per calcolare il rapporto. Il rapporto darebbe risultati migliori se gli analisti scegliessero il debito a breve termine, ma l’azienda ha più debito a lungo termine nel suo bilancio, e viceversa.

Rapporto flusso di cassa/debito – Presupposti

Non copre l’ammortamento

Questo rapporto presuppone che i pagamenti del capitale non cambino e siano coerenti con gli anni precedenti. Anche se comodo da assumere, questo potrebbe non essere il caso negli scenari del mondo reale. Nel corso del tempo, le aziende possono avvalersi di vari schemi finanziari che potrebbero includere pagamenti a palloncino, pagamenti bullet, e ammortamento e così via. Tutti questi schemi portano l’azienda a pagare interessi massicci in alcuni anni e nessuno in altri anni.

Incremento del leasing

I numeri di leasing dell’anno corrente sono presi in considerazione durante il calcolo del rapporto. Di solito, i contratti di leasing sono dotati di una disposizione di aumento del leasing. Ma, il rapporto non riflette lo stesso.

Flussi di cassa costanti

Il rapporto presuppone che una società guadagnerà lo stesso flusso di cassa negli anni futuri almeno fino a quando la società ripaga il debito.

Quanto è abbastanza?

Di solito, le società mirano a un flusso di cassa per un rapporto di debito superiore al 66%. Più alta è la percentuale, migliori sono le possibilità che l’azienda sia in grado di servire i suoi debiti. Tuttavia, il rapporto non dovrebbe essere né molto alto né troppo basso.

Un alto rapporto flusso di cassa/debito indicherebbe due cose:

In primo luogo, l’azienda è abbastanza grande ed efficiente da generare flussi di cassa più alti per servire il suo debito. Questo potrebbe essere vero nel caso di grandi aziende del settore. Queste aziende potrebbero anche avere termini e condizioni più favorevoli con i prestatori, avendo così accordi di servizio del debito facili.

Secondo, ci potrebbero essere alcune aziende che non tengono una parte di debito accettabile nei loro libri. Tali aziende avrebbero anche un buon rapporto flusso di cassa/debito. Tuttavia, gli investitori potrebbero avere un ripensamento mentre investono in tali società. Queste aziende potrebbero prendere in prestito troppo poco, il che significa che stanno perdendo sui rendimenti più alti.

Per controllare se il rapporto è troppo alto o basso, un analista finanziario dovrebbe considerare un rapporto nel contesto della performance passata dell’azienda. Oppure, confrontarlo con altre aziende dello stesso settore.

Il rapporto flusso di cassa/debito per l’anno corrente non darebbe il vero quadro della performance globale dell’azienda. Perciò, tracciare il rapporto negli ultimi quattro o cinque anni potrebbe aiutare a capire come l’azienda è migliorata o peggiorata nel tempo nel pagare il debito.

Inoltre, si può usare il rapporto flusso di cassa/debito per confrontare le aziende dello stesso settore per la loro capacità di servizio del debito. Ci sono possibilità che le industrie ad alta intensità di capitale possano avere un rapporto flusso di cassa/debito inferiore rispetto alle altre industrie.