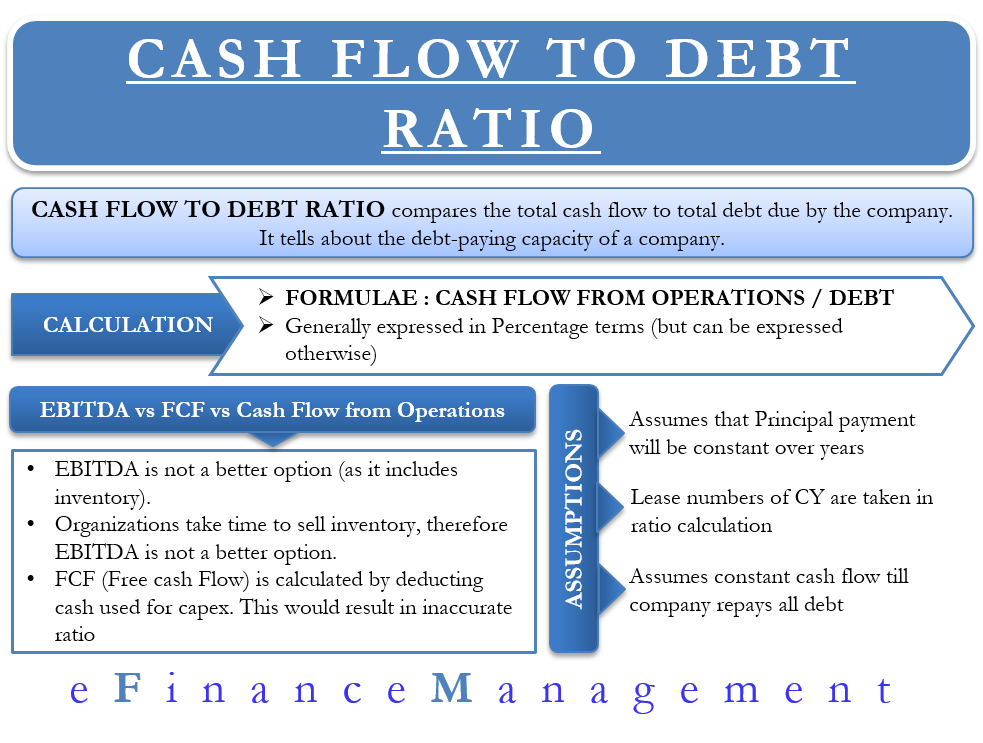

Le ratio flux de trésorerie/dette comme son nom l’indique compare le flux de trésorerie total à la dette totale due par l’entreprise. C’est l’un des ratios de couverture utilisés dans le monde financier pour vérifier la santé de l’entreprise. Ce ratio renseigne sur la capacité de remboursement des dettes d’une entreprise.

Comment le calculer?

Pour calculer ce ratio, on considère les flux de trésorerie provenant des activités opérationnelles. Le flux de trésorerie provenant des activités d’exploitation est une meilleure mesure de la force d’une entreprise que l’EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement).

La formule du ratio flux de trésorerie/dette est = Flux de trésorerie provenant des opérations/Dette totale.

Nous pouvons obtenir les flux de trésorerie d’exploitation à partir du tableau des flux de trésorerie, tandis que le montant de la dette est là dans le bilan de l’entreprise.

Par exemple, la société A a un flux de trésorerie provenant des opérations est de 25000 $, tandis que sa dette totale est de 100000 $. Dans ce cas, le ratio sera de 25%. Cela signifie que si l’entreprise utilise tous ses flux de trésorerie provenant des opérations pour payer sa dette, elle remboursera 25% de la dette totale.

La plupart du temps, ce ratio est exprimé en pourcentage. Cependant, si une entreprise veut montrer le nombre d’années qu’il lui faudrait pour rembourser toutes ses dettes, alors on peut présenter le même ratio en années également.

Par exemple, le ratio flux de trésorerie/dette de l’entreprise est de 25%. Alors, la formule pour le convertir en années sera 1/0,25 = 4 ans. Cela signifie que l’entreprise prendrait approximativement quatre ans pour rembourser toute sa dette à partir du flux de trésorerie généré.

Pouvons-nous utiliser l’EBITDA ou le FCF ?

Nous pouvons également utiliser l’EBITDA dans la formule à la place du flux de trésorerie d’exploitation. Cependant, ce n’est pas une meilleure option car l’EBITDA inclut l’achat de nouveaux stocks. Habituellement, les organisations prennent un certain temps pour vendre le nouveau stock et générer des flux de trésorerie à partir de celui-ci. Par conséquent, l’EBITDA ne donnerait pas une image précise de la quantité de liquidités dont dispose l’entreprise pour rembourser ses dettes.

Parfois, les analystes préfèrent remplacer les flux de trésorerie provenant des opérations par le flux de trésorerie libre (FCF). Le flux de trésorerie disponible est pris après avoir déduit les liquidités utilisées pour les dépenses d’investissement. L’utilisation du flux de trésorerie disponible affectera le ratio et montrera que l’entreprise est moins capable d’assurer le service de sa dette. Le résultat pourrait également être différent si un analyste choisissait la dette à long terme ou à court terme pour calculer le ratio. Le ratio donnerait de meilleurs résultats si les analystes choisissent la dette à court terme, mais que l’entreprise a plus de dettes à long terme dans son bilan, et vice versa.

Ratio flux de trésorerie/dette – Hypothèses

Ne couvre pas l’amortissement

Ce ratio suppose que les paiements de capital ne changeraient pas et seraient cohérents avec les années précédentes. Bien qu’il soit commode de le supposer, cela pourrait ne pas être le cas dans les scénarios du monde réel. Au fil du temps, les entreprises peuvent recourir à divers mécanismes financiers qui peuvent inclure des paiements de ballons, des paiements in fine, des amortissements, etc. Tous ces schémas font que l’entreprise paie des intérêts massifs certaines années et aucun d’autres années.

Augmentation du bail

Les numéros de bail de l’année en cours sont pris en compte lors du calcul du ratio. Habituellement, les contrats de location sont assortis d’une clause d’augmentation de loyer. Mais, le ratio ne reflète pas la même chose.

Flux de trésorerie constants

Le ratio suppose qu’une entreprise gagnera le même flux de trésorerie dans les années à venir, au moins jusqu’à ce que l’entreprise rembourse la dette.

Combien est suffisant?

Habituellement, les entreprises visent un ratio flux de trésorerie/dette de n’importe où au-dessus de 66%. Plus le pourcentage est élevé, meilleures sont les chances que l’entreprise soit en mesure d’assurer le service de ses dettes. Toutefois, le ratio ne doit être ni très élevé ni trop faible.

Un ratio flux de trésorerie/dette élevé indiquerait deux choses :

Premièrement, l’entreprise est suffisamment grande et efficace pour générer des flux de trésorerie plus élevés afin de servir ses dettes. Cela pourrait être vrai dans le cas des grandes entreprises du secteur. Ces entreprises pourraient également avoir des termes et conditions plus favorables avec les prêteurs ayant ainsi des accords de service de la dette faciles.

Deuxièmement, il pourrait y avoir certaines entreprises qui ne gardent pas une portion de dette acceptable dans leurs livres. Ces entreprises auraient également un bon ratio flux de trésorerie/dette. Cependant, les investisseurs pourraient avoir des doutes en investissant dans ces sociétés. Ces sociétés pourraient emprunter trop peu, ce qui signifie qu’elles perdent sur les rendements plus élevés.

Pour vérifier si le ratio est trop élevé ou trop faible, un analyste financier devrait considérer un ratio dans le contexte de la performance passée de la société. Ou encore, le comparer avec d’autres entreprises du même secteur.

Le ratio flux de trésorerie/dette pour l’année en cours ne donnerait pas la véritable image de la performance globale de l’entreprise. Par conséquent, le suivi du ratio sur les quatre ou cinq dernières années pourrait aider à comprendre comment l’entreprise s’est améliorée ou a empiré avec le temps dans le paiement de la dette.

De plus, on peut utiliser le ratio des flux de trésorerie à la dette pour comparer les entreprises du même secteur pour leur capacité de service de la dette. Il y a des chances que les industries à forte intensité de capital aient un ratio flux de trésorerie/dette plus faible par rapport aux autres industries.