Option gamma angiver, hvordan en options delta forventes at ændre sig, når den underliggende aktiepris ændrer sig.

Gamma er en af de mindst forståede græker, så jeg vil forsøge at hjælpe dig med at få en meget bedre forståelse i dag.

En af de vigtigste ting at forstå om gamma er, at eksponeringen og risiciene stiger, jo tættere du kommer på udløbet. Det kan du læse om i detaljer her.

Det er et vigtigt koncept, men i dag vil vi se på forskellen mellem lang gamma og kort gamma.

Indhold

- Lang Gamma Vs Kort Gamma

- Lang Gamma Eksempel

- Kort Gamma Eksempel

- Real Life Eksempler

- Summary

Lang Gamma vs. kort Gamma

Lang gamma (også kaldet positiv gamma) angiver, at handelens delta vil stige, når aktien stiger, og falde, når aktien falder. Handlende med lang gamma ønsker, at aktien fortsætter med at trende i samme retning

Short gamma (også kaldet negativ gamma) indikerer, at handelens delta vil falde, når aktien stiger, og stige, når aktien falder. Short gamma-forhandlere ønsker, at aktien skal vende tilbage til startprisen.

Tænk på forskellen mellem en lang straddle og en kort straddle.

Lange straddles har positiv gamma, og den erhvervsdrivende ønsker, at aktien skal fortsætte med at bevæge sig i den ene retning (enten op eller ned)

Short straddles har negativ gamma, og efterhånden som aktien bevæger sig, ønsker den erhvervsdrivende, at aktien vender tilbage til det sted, hvor den startede.

Vi vil se på nogle specifikke eksempler om kort tid, men lad os først bruge et teoretisk eksempel for at illustrere konceptet.

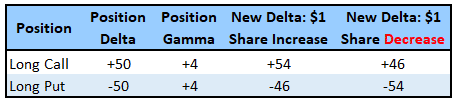

Eksempel på lang gamma

Lad os bruge et simpelt eksempel med et langt put og et langt call.

Det lange call har positivt delta og positivt gamma (lang gamma). Efterhånden som aktiekursen stiger, stiger deltaet. Det som en sneboldeffekt, positionens eksponering vokser i samme retning som aktien.

Access 9 GRATIS Optionsbøger

Hvis aktien falder, falder deltaeksponeringen også.

Den lange put har negativ delta og positiv gamma (long gamma). Efterhånden som aktiekursen falder, bliver deltaet mere negativt. I dette tilfælde vokser positionens eksponering også i samme retning som aktien.

I begge disse tilfælde bliver eksponeringen større, da positionen bevæger sig for den erhvervsdrivende.

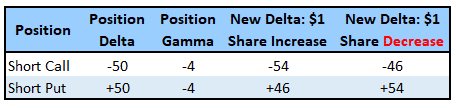

Short Gamma Eksempel

Nu skal vi se på et short call og et short put.

Det short call har negativt delta og negativt gamma (short gamma). Når aktiekursen stiger, bliver deltaet mere negativt, hvilket indikerer, at den erhvervsdrivende ønsker, at positionen skal vende tilbage til det sted, hvor den startede.

Hvis aktien falder, bliver deltaeksponeringen mindre negativ.

Den korte put har positivt delta og negativt gamma (kort gamma). Når aktiekursen falder, bliver deltaet mere positivt, hvilket indikerer, at den erhvervsdrivende ønsker, at aktien skal rulle op igen.

I begge disse tilfælde bliver eksponeringen større, da positionen bevæger sig imod den erhvervsdrivende.

Real Life Eksempler

Det er altid godt at se på nogle eksempler fra det virkelige liv for at hjælpe med at størkne begreberne

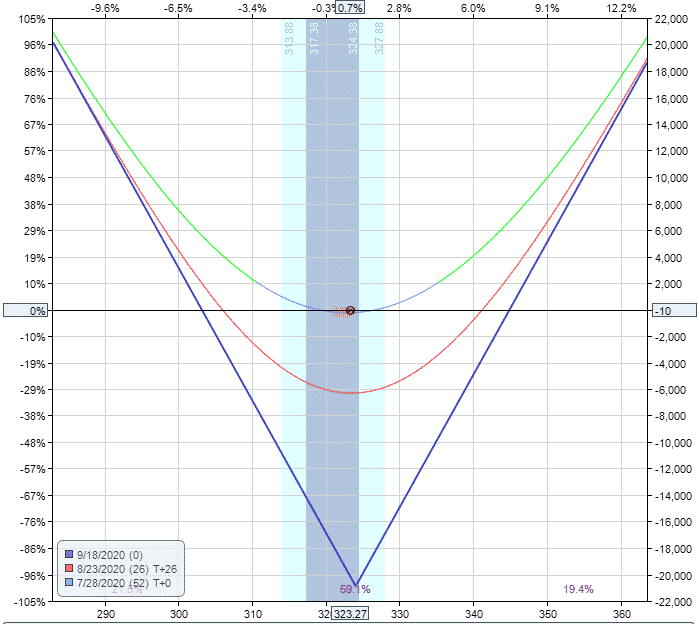

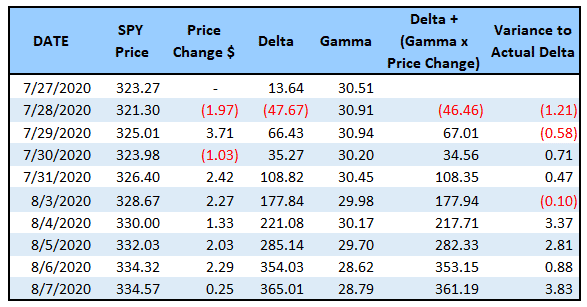

SPY LONG STRADDLE TRADE

Dato: Juli 27, 2020

Aktuel pris: $323.27

Trade Set Up:

Køb 10 SPY Sept 18th, 324 call @ $9.75

Køb 10 SPY Sept 18th, 324 put @ $11.16

Præmie: $20,910 Nettodebit

Bemærk, at handlen har positiv gamma på 30.51.

Nedenfor kan du se, hvordan handlen ændrer sig i løbet af de første 10 dage af handlen.

Bemærk, at efterhånden som priserne stiger, bliver delta mere positivt, ligesom vi ville forvente med en lang gammahandel.

Jeg har også inkluderet to kolonner på højre side efter gamma. Den første kolonne tager den foregående dags slutdelta og tilføjer summen af gamma og prisændringen.

Bemærk, at deltaet bevæger sig meget i overensstemmelse med det, vi ville forvente. Det bliver aldrig perfekt, fordi der er mange bevægelige dele, og delta vil også blive påvirket af ændringer i vega og theta.

Men du kan se, at vores beregnede delta er meget tæt på det faktiske delta.

Lad os se på et kort gamma-eksempel.

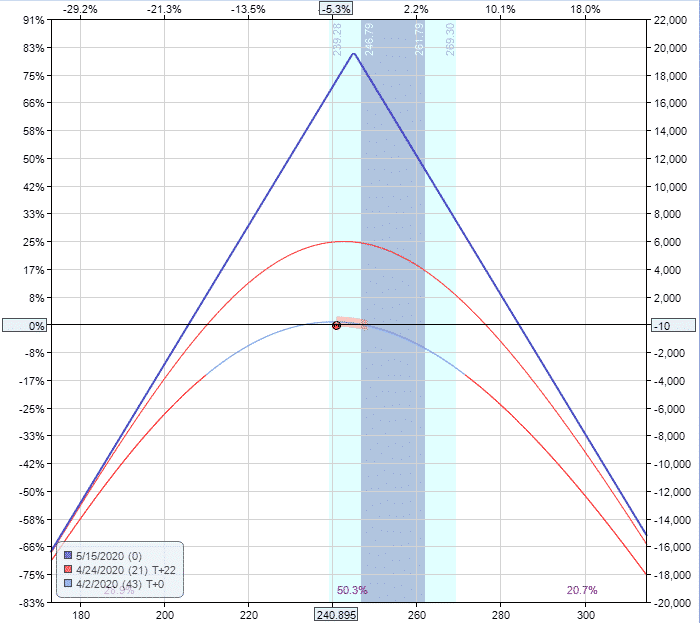

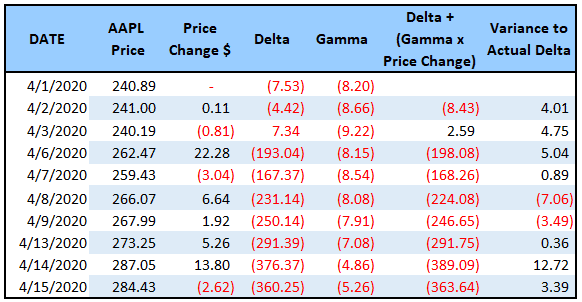

AAPL SHORT STRADDLE TRADE

Date: April 1, 2020

Aktuel pris: $240.89

Trade Set Up:

Sælge 5 AAPL May 15th, 245 call @ $17.32

Sælge 5 AAPL May 15th, 245 put @ $21.90

Præmie: $19,610 Nettokredit

Her ser vi det stik modsatte af det foregående eksempel, som du ville forvente. Efterhånden som AAPL-aktien stiger, bliver deltaet mere og mere negativt.

Dette skyldes, at den erhvervsdrivende ønsker, at aktien skal falde tilbage ned i profitzonen.

Interessant nok i dette eksempel er den manuelle beregning af delta ikke så præcis.

Jeg tror, det er fordi volatiliteten var så høj på det tidspunkt og bevægede sig meget rundt, fra en høj på 59,80 % til en lav på 38,41 %.

Det er sikkert at antage, at andre faktorer også blev påvirket ændringen i delta ud over gamma, men gamma ville stadig have været den vigtigste faktor.

Summary

Mens gamma er en af de mindre kendte grækere og nok mindst vigtig af de “store 4”, er det vigtigt at have i det mindste en grundlæggende forståelse af forskellen mellem lang gamma og kort gamma.

Den nemmeste måde at huske gamma på er denne:

Gavne på handler med lang gamma vil vokse eksponentielt, efterhånden som aktien fortsætter med at udvikle sig. Handlende, der handler med lang gamma, ønsker aktier med trend.

Tab på korte gammahandler vil vokse eksponentielt, efterhånden som aktien fortsætter med at udvikle sig. Korte gammahandlere ønsker, at aktierne forbliver i et snævert interval.

Jeg håber, at du nød denne vejledning.

Handel sikkert!

Gav.

Disclaimer: Ovenstående oplysninger er kun til uddannelsesformål og bør ikke behandles som investeringsrådgivning. Den præsenterede strategi vil ikke være egnet for investorer, der ikke er bekendt med børshandlede optioner. Enhver læser, der er interesseret i denne strategi, bør foretage sin egen forskning og søge rådgivning hos en autoriseret finansiel rådgiver.