Gamma opțiunii indică modul în care se așteaptă ca delta unei opțiuni să se modifice atunci când prețul acțiunilor suport se schimbă.

Gamma este una dintre cele mai puțin înțelese grecești, așa că vreau să încerc să vă ajut să obțineți o înțelegere mult mai bună astăzi.

Unul dintre principalele lucruri pe care trebuie să le înțelegeți despre gamma este că expunerea și riscurile cresc cu cât vă apropiați mai mult de expirare. Puteți citi despre asta în detaliu aici.

Este un concept important, dar astăzi ne vom uita la diferența dintre gamma lungă și gamma scurtă.

Contenit

- Long Gamma Vs Short Gamma

- Long Gamma Exemplu

- Short Gamma Exemplu

- Real Life Examples

- Summary

.

Long Gamma Vs Short Gamma

Long gamma (numită și gamma pozitivă) indică faptul că delta tranzacției va crește pe măsură ce acțiunile cresc și va scădea pe măsură ce acțiunile scad. Comercianții de gamma lungă doresc ca acțiunea să continue să aibă tendința în aceeași direcție

Short gamma (numită și gamma negativă) indică faptul că delta tranzacției va scădea pe măsură ce acțiunea crește și va crește pe măsură ce acțiunea scade. Comercianții cu gamma scurtă doresc ca acțiunea să se întoarcă înapoi spre prețul de pornire.

Gândiți-vă la diferența dintre un straddle lung și un straddle scurt.

Straddle-urile lungi au gamma pozitivă și comerciantul dorește ca acțiunea să continue să se miște într-o singură direcție (fie în sus, fie în jos)

Straddle-urile scurte au gamma negativă și, pe măsură ce acțiunea se mișcă, comerciantul dorește ca acțiunea să se întoarcă la punctul de plecare.

Ne vom uita la câteva exemple specifice în scurt timp, dar să folosim mai întâi un exemplu teoretic pentru a ilustra conceptul.

Exemplu de gamma lungă

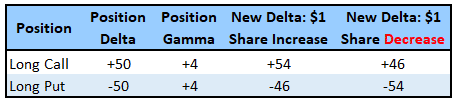

Să folosim un exemplu simplu al unui long put și al unui long call.

Long call are delta pozitivă și gamma pozitivă (long gamma). Pe măsură ce prețul acțiunilor crește, delta crește. Este ca un efect de bulgăre de zăpadă, expunerea poziției crește în aceeași direcție ca și acțiunea.

Accesați 9 cărți GRATUITE despre opțiuni

Dacă acțiunea scade, expunerea delta scade și ea.

Long put are delta negativă și gamma pozitivă (long gamma). Pe măsură ce prețul acțiunilor scade, delta devine mai negativă. În acest caz, expunerea poziției crește, de asemenea, în aceeași direcție ca și acțiunea.

În ambele cazuri, expunerea se mărește pe măsură ce poziția se mișcă pentru trader.

Exemplu de gamma scurtă

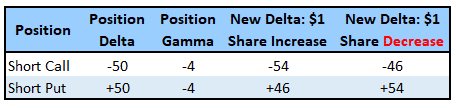

Acum ne vom uita la un short call și la un short put.

Short call are delta negativă și gamma negativă (short gamma). Pe măsură ce prețul acțiunilor crește, delta devine mai negativă, ceea ce indică faptul că traderul dorește ca poziția să revină la punctul de unde a început.

Dacă acțiunile scad, expunerea delta devine mai puțin negativă.

Short put are delta pozitivă și gamma negativă (short gamma). Pe măsură ce prețul acțiunilor scade, delta devine mai pozitivă, ceea ce indică faptul că traderul dorește ca acțiunile să revină în sus.

În ambele cazuri, expunerea devine mai mare pe măsură ce poziția se mișcă împotriva traderului.

Exemple din viața reală

Este întotdeauna bine să ne uităm la câteva exemple din viața reală pentru a ajuta la solidificarea conceptelor

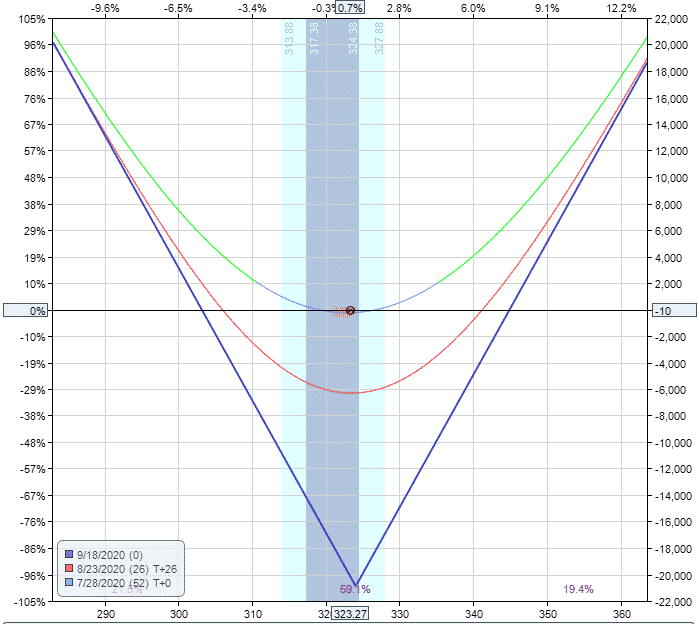

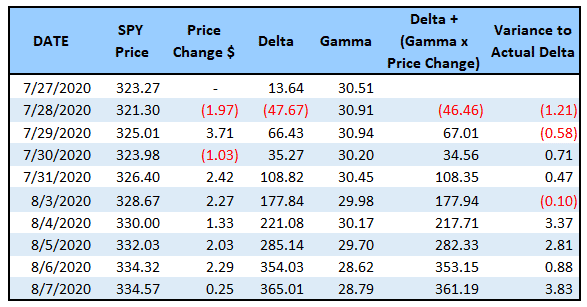

SPY LONG STRADDLE TRADE

Date: 27 iulie 2020

Prețul curent: 323,27 $

Trade Set Up:

Cumpărați 10 SPY 18 septembrie, 324 call @ 9,75 $

Cumpărați 10 SPY 18 septembrie, 324 put @ 11,16 $

Primă: 20.910 $ Debit net

Rețineți că tranzacția are o gamma pozitivă de 30,51.

Mai jos puteți vedea cum se modifică tranzacția în primele 10 zile de tranzacționare.

Observați că, pe măsură ce prețurile cresc, delta devine mai pozitivă, exact așa cum ne-am aștepta la o tranzacție gamma lungă.

Am inclus, de asemenea, două coloane în partea dreaptă după gamma. Prima coloană ia delta de la sfârșitul zilei precedente și adaugă suma dintre gamma și variația de preț.

Rețineți că delta se mișcă foarte mult în concordanță cu ceea ce ne-am aștepta. Niciodată nu va fi perfect, deoarece există o mulțime de părți în mișcare, iar delta va fi, de asemenea, influențată de schimbările în vega și theta.

Dar, puteți vedea că delta calculată de noi este foarte aproape de delta reală.

Să ne uităm la un exemplu de gamma scurtă.

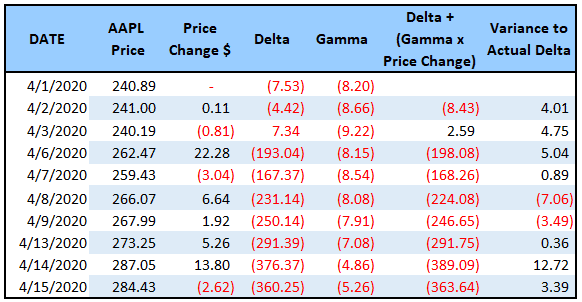

AAPL SHORT STRADDLE TRADE

Data: 1 aprilie 2020

Prețul curent: 240,89 $

Trade Set Up:

Vindeți 5 AAPL 15 mai, 245 call @ 17,32 $

Vindeți 5 AAPL 15 mai, 245 put @ 21,90 $

Primă: 19.610 $ Credit net

Aici vedem exact opusul exemplului anterior, așa cum v-ați aștepta. Pe măsură ce acțiunile AAPL cresc, delta devine din ce în ce mai negativă.

Acest lucru se datorează faptului că traderul dorește ca acțiunile să coboare înapoi în zona de profit.

Interesant în acest exemplu, calculul manual al delta nu este la fel de precis.

Cred că acest lucru se datorează faptului că volatilitatea era atât de ridicată la momentul respectiv și se mișca foarte mult, de la un maxim de 59,80% la un minim de 38,41%.

Este sigur să presupunem că și alți factori au avut un impact asupra modificării delta în plus față de gamma, dar gamma ar fi fost totuși factorul principal.

Rezumat

În timp ce gamma este una dintre cele mai puțin cunoscute grecești și, fără îndoială, cea mai puțin importantă dintre cele „4 mari”, este important să aveți cel puțin o înțelegere de bază a diferenței dintre gamma lungă și gamma scurtă.

Cel mai simplu mod de a vă aminti gamma este următorul:

Câștigurile din tranzacțiile cu gamma lungă vor crește exponențial pe măsură ce acțiunea continuă să evolueze. Comercianții de gamma lungă vor acțiuni în tendință.

Pierderile pe tranzacțiile gamma scurte vor crește exponențial pe măsură ce acțiunea continuă să aibă tendință. Comercianții de gamma scurtă doresc ca acțiunile să rămână într-un interval strâns.

Sper că v-a plăcut acest tutorial.

Trade safe!

Gav.

Disclaimer: Informațiile de mai sus sunt doar în scop educațional și nu trebuie tratate ca un sfat de investiții. Strategia prezentată nu ar fi potrivită pentru investitorii care nu sunt familiarizați cu opțiunile tranzacționate la bursă. Toți cititorii interesați de această strategie ar trebui să facă propriile cercetări și să ceară sfatul unui consilier financiar autorizat.

.