人工繊維(MMF)産業の起源は、1892年にフランスのシャルドネがセルロースを使って初めて人工絹を商業生産したことにあります。 しかし、残念なことに、この事業は1894年に倒産してしまいました。 しかし、これにめげることなく、1930年代にデュポン社のウォーレス・キャロザースが発見したナイロンが登場するまで、セルロース系やアセテート系の開発が続けられた。 彼の発見により、初めて本格的なMMFが市場に登場したのである。 当初の用途は、第二次世界大戦中の軍事用や、絹に代わる婦人用メリヤスなどであった。 ナイロンの後に、ICIがポリエステルを開発し、1940年代初頭にキャリコ・プリンターのために働いていた2人の英国人科学者が発見しました。

このような初期の始まりからMMF産業が生まれ、継続的に発展して、2014年には人工セルロース繊維520万トンの需要に加えて、5520万トン(1220億ポンド)の合成繊維の需要を記録しました。 綿やウールなどの天然繊維産業は2540万トンの需要があります。

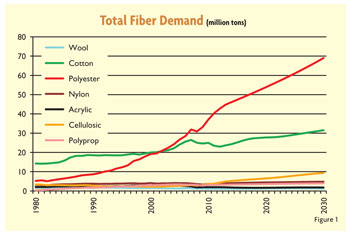

図1は繊維需要の歴史を百万トン単位で示しており、繊維需要の成長においてポリエステルが圧倒的な役割を担ってきたことを示しています。 このグラフはまた、英国に本拠を置くPCI Fibresが2030年までの予測で算出した、今後もポリエステルが優勢であることを示している。

1980 年のポリエステル需要は世界でわずか 520 万トンでしたが、2000 年までに 1920 万トンに達しました。 2014年には、需要は4610万トンとされています。 1980年から2014年までの期間を見ると、総繊維需要の伸びは5570万トンで、その73.4%がポリエステルに依存しています。 ポリエステルは人工繊維と天然繊維の両方を含む他のすべての繊維から大きなシェアを獲得しており、ポリエステル生産者は常に他の繊維とその市場に目を向け、ポリエステルがさらに市場シェアを獲得できるかどうかを判断していることを、繊維ビジネスに携わる誰もが認識しなければならない、というメッセージが明確に示されているのです。 中国の場合、ポリエステル生産と繊維の明白な国内需要の両方が非常に好調でした。

ポリエステルが優勢ですが、最も古いMMFであるナイロンは、2014年の世界生産量が400万トンで、繊維事業において依然として重要な役割を担っています。 生産はポリエステルに比べて地域によって幅広く、中国、インド、東南アジアのグループはナイロン繊維全体の52%を占めるにすぎず、アメリカ大陸が20%を占めています。 ナイロンは限られた最終用途に特化しているという意味でニッチな繊維に発展しましたが、その中にはかなり大きな市場になっているものもあります。 カーペットはナイロンの重要な用途で、世界全体の使用量の17.5パーセント、北米のナイロン生産の72パーセントを占めています。 その他、エアバッグ、ヘビーデューティタイヤ、ラジアルタイヤのキャッププライ、インナーウェア、薄手のメリヤス、水着など、ナイロンが大きな成功を収めている用途があります。 しかし、ナイロン業界は、ポリエステルがこれらの市場の多くを脅かしていることを認識しなければならない。 北米のカーペット用ポリエステルBCF(バルク連続長繊維)は目覚しい伸びを示しています。 セルロース系繊維は過去 10 年間で驚くべき成功を収めましたが、これは主にビスコース・レーヨン短繊維がアパレル用紡績繊維と不織布の最終用途で使用されるようになったためです。 1980年から2000年にかけて市場シェアと生産量が減少した後、セルロース系繊維はこの10年間で消費量を2倍の520万トンにまで回復させた。 この需要増の多くは中国によるもので、2000年のセルロース系ステープル工場の消費量は60万トン、2014年には300万トンに達しています。 レーヨン・ステープルは、綿花の価格高騰の結果、2010-11年に需要が大幅に増加した。

予測

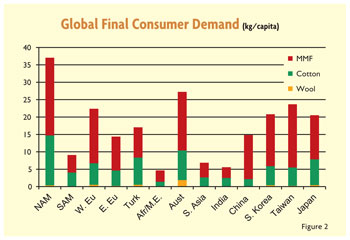

PCI Fibresは毎年発行するWorld Synthetic Fibres Supply/Demand Report (Red Book)で生産と工場消費の予測を行っています。 これらの予測を作成する際、最終消費者レベルでの地域的な消費パターンを見ることが重要です。 消費者の需要は、最終的に生産と工場での消費を促進します。 2013年のレッドブックでは、2014年の全繊維の世界最終消費者需要は、一人当たり平均11.4キログラム(kg/人)であると決定した(図2参照)。 量は、高い37kg/人の北米から、5kg/人のアフリカ、中東、インドまでさまざまです。 このデータを2030年までの予測として用いる場合、比較的近い将来に大きな変化が起こるであろう世界の人口動態に注目する必要がある。 世界一の人口を誇る中国は、1970年代の一人っ子政策以降、人口増加率が大幅に縮小し、政策が緩和されても、中産階級の増加により、前世代のような多子世帯には戻りつつないことが見て取れる。 その結果、今後12年以内にインドは中国を抜いて世界一の人口大国になると言われています。 この人口動態の変化はまた、中国の人口の平均年齢が劇的に上昇するにつれて、購買パターンが変化していることも重要なポイントです。 2000年当時、15〜34歳の人口層は人口の35%を占めていましたが、2030年には同じ人口層が23%を占めると予測されています。 65歳以上の層は、2000年には7%でしたが、2030年には17%になると予測されています。

一方、インドの人口動態は、30 歳以下のグループが絶対数では増加しているものの、寿命の延長に伴い総人口に占める割合は減少しており、わずかな変化にとどまっています。 2001年に中国がWTOに加盟し、MMFのサプライチェーンがグローバル化したことで、北米のミル消費量は大きく減少し、不況期の2009年には300万トンを下回るようになった。 ここからゆっくりと回復し、最新のPCI Fibres Red Bookによると、2014年には推定325万トンまで成長しました。

この地域におけるMMFの主要用途はカーペットと敷物です。 ナイロン、ポリエステル、ポリプロピレンはすべて、この分野でかなりの量が消費されています。 また、敷物ではなくカーペットであるため、輸入競争の影響を比較的受けにくい産業分野でもあります。 2005年、米国のカーペットおよびラグ業界は、MMF消費のピークである162万トンに達した。 2014年のこの分野でのMMFの総消費量は、100万トンをわずかに超えるとみられています。 過去3年間、景気は概ね改善しており、堅調な成長の可能性が期待されていましたが、住宅市場は依然として頑強なまでに落ち込んでいます。 カーペット業界は、景気が回復することを見越して、フィラメントヤーンに重点を置いた製品構成の変更に多額の投資を行っており、ポリエステルが最も多く投資されている。 ポリトリメチレンテレフタレート(PTT)を含むポリエステルのBCFの生産能力は、2008年の8万5千トンから2015年には40万トンになると予想されています。 ポリエステル系BCFがシェアを伸ばす一方で、ナイロン系、ポリエステルステープル系、ポリプロピレン系BCFはいずれもシェアを落としています。 2005年以降、カーペットにおけるナイロン・ステープルのシェアは16%から1%未満に、ポリプロピレンBCFは24%から10%に減少し、ポリエステルBCFは3%から36%に増加しています(図3参照)。 不織布の拡張や投資、ポリエステル短繊維の生産能力増強の発表が多数あります。 おそらく最も驚くべき展開は、綿と混紡繊維の紡績への投資レベルであり、8つの工場が新設または拡張され、総投資額は8億ドル以上である。

TWイノベーションフォーラムの時点では、革新的な掘削技術による石油生産の増加が、石油価格の低下、したがってMMFの原料が安くなる可能性で、その影響について議論された。 価格引き下げのスピードと規模は業界を驚かせ、2015年はMMFが2014年より低い平均価格水準になることが約束されている

Alasdair Carmichaelは社長である。 PCI Fibres、アメリカス。 記事は2014年のTextile World Innovation Forumで行われたカーマイケルのプレゼンテーションに基づいています

January/February 2015

.