Ero marginaalin ja voiton välillä

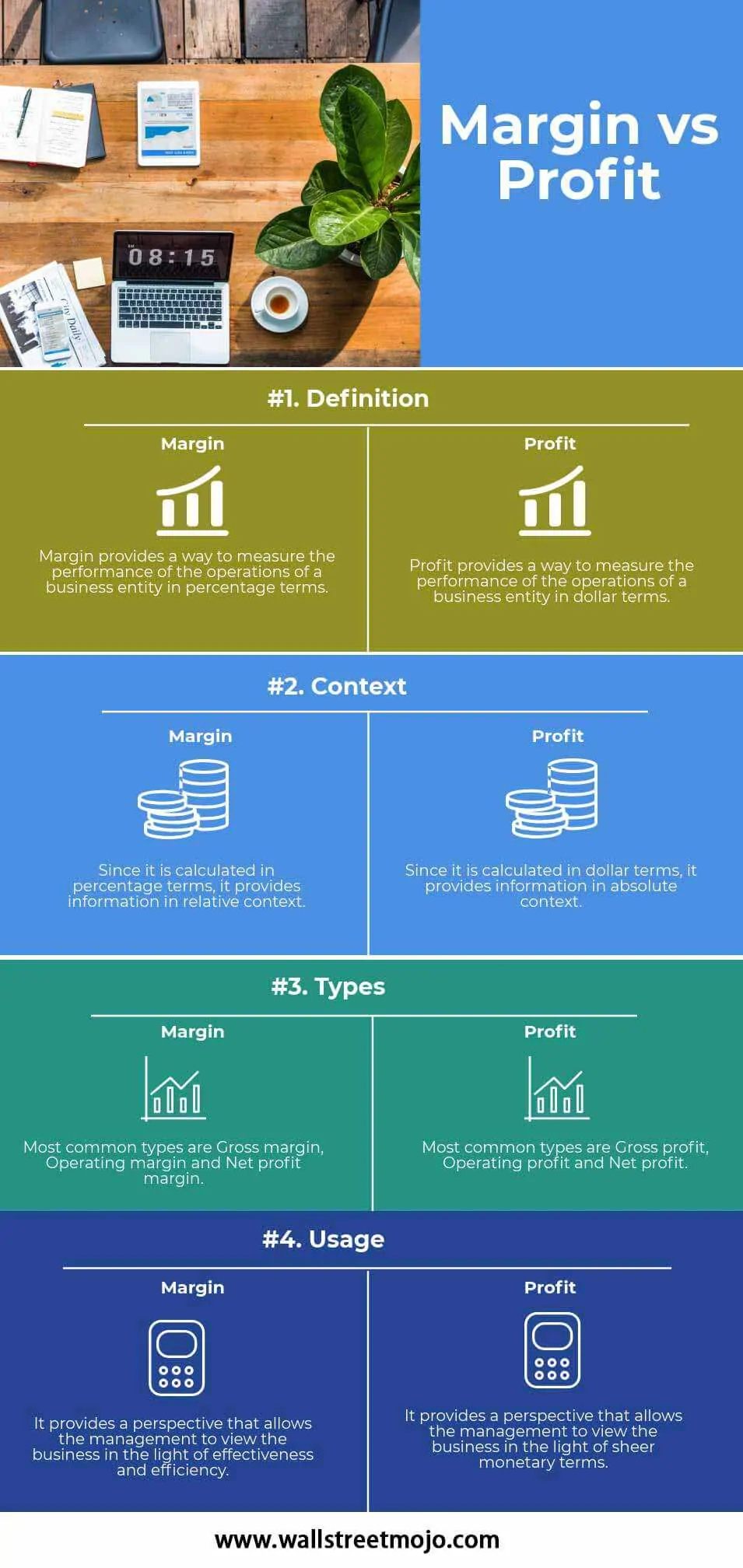

Kummatkin, sekä marginaali että voitto, ovat tapoja, jotka auttavat yrityksen suorituskyvyn ja terveyden arvioinnissa.Marginaalin tapauksessa yrityksen suorituskykyä ja terveyttä arvioidaan prosentteina, kun taas voiton tapauksessa yrityksen suorituskykyä ja terveyttä arvioidaan dollareina.

Kannattavuutta voidaan mitata joko suhteellisella prosenttimäärällä tai absoluuttisella dollarimäärällä. On olemassa erilaisia tapoja, joilla voidaan tarkistaa yrityksen liiketoiminnan terveystilanne. Molemmat kelpuutetaan mittareiksi, joiden avulla johto pystyy seuraamaan toimintaa kontrolloituna. Ne kertovat tarinan, joka antaa johdolle toimintakelpoista tietoa.

Kate lasketaan prosentuaalisena terminä. Siitä on useita muunnelmia, nimittäin bruttomarginaali, liikevoittomarginaali ja nettovoittomarginaali, kun taas kun kyseessä on absoluuttinen dollarimääräinen termi voiton mittaamiseksi, meillä on bruttovoitto, liikevoitto ja nettovoitto.

Marginaali vs. Profit Infographics

Keskeiset erot

Keskeiset erot niiden välillä ovat seuraavat –

#1 – Bruttovoitto vs. bruttomarginaali

Bruttovoitto edustaa voittoa dollareina sen jälkeen, kun liiketoimintayksikön myymien tavaroiden ja palveluiden tuottamiseen liittyvät välittömät kustannukset ovat aiheutuneet. Bruttovoitto lasketaan seuraavasti:

Bruttomarginaali edustaa prosenttiosuutta kokonaistuloista sen jälkeen, kun liiketoimintayksikön myymien tavaroiden ja palveluiden tuottamiseen liittyvät välittömät kustannukset on otettu huomioon. Bruttokate lasketaan seuraavasti:

#2 – Liikevoitto vs. liikevoittomarginaali

Toiminnan liikevoitto edustaa voittoa dollareina sen jälkeen, kun liiketoimintayksikön myymien tavaroiden ja palveluiden tuottamiseen liittyvät välittömät kustannukset ovat aiheutuneet ja kun on otettu huomioon kaikki liiketoimintakulut mukaan lukien toimintasyklin aikana syntyneet poistot. Liikevoitto lasketaan seuraavasti:

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

Käyttökate edustaa prosentuaalista osuutta kokonaistuloista sen jälkeen, kun on syntynyt liiketoimintayksikön myymien tavaroiden ja palveluiden tuottamiseen liittyvät välittömät kustannukset ja kaikki liiketoiminnan kulut, mukaan lukien toimintasyklin aikana syntyneet poistot ja arvonalentumiset. Käyttökate lasketaan seuraavasti:

#3 – Nettovoitto vs. nettokate

Katteellinen voitto edustaa voittoa dollareina sen jälkeen, kun on syntynyt liiketoimintayksikön myymien tavaroiden ja palveluiden tuottamiseen liittyvät välittömät kustannukset, kaikki toimintakulut, mukaan luettuna toimintasyklin aikana syntyneet suunnitelman mukaiset poistot ja arvonalentumiset, sekä muut kulut, korot ja verot. Nettovoitto lasketaan seuraavasti:

Nettovoittomarginaali edustaa prosentuaalista osuutta kokonaistuloista sen jälkeen, kun liiketoimintayksikön myymien tavaroiden ja palveluiden tuottamiseen liittyvät välittömät kustannukset, kaikki toimintakulut, mukaan lukien toimintasyklin aikana syntyneet poistot, muut kulut, korot ja verot, on otettu huomioon. Nettovoittomarginaali lasketaan seuraavasti:

Vertailutaulukko

| Pohja | Katteellinen voittomarginaali | Tulos | ||

| Määritelmä | Marginaali tarjoaa tavan mitata liiketoimintayksikön toiminnan tulosta prosentteina. | Voitto tarjoaa tavan mitata liiketoimintayksikön toiminnan tuloksellisuutta dollareina. | ||

| Konteksti | Sen vuoksi, että se lasketaan prosentteina, se tarjoaa tietoa suhteellisessa yhteydessä. | Sen vuoksi, että se lasketaan dollareina, se tarjoaa tietoa absoluuttisessa yhteydessä. | ||

| Tyypit | Yleisimmät tyypit ovat bruttokate, käyttökate ja nettokate. | Yleisimmät tyypit ovat bruttokate, käyttökate ja nettokate. | ||

| Käyttö | Se tarjoaa näkökulman, jonka avulla johto voi tarkastella liiketoimintaa tehokkuuden ja tuloksellisuuden valossa. | Se tarjoaa näkökulman, jonka avulla johto voi tarkastella liiketoimintaa puhtaasti rahamääräisesti. |

Sovellukset

Kuten edellä on nähty, ne näyttävät liittyvän läheisesti toisiinsa, mutta ne asettavat silti erilaisen näkökulman ymmärtäessään, mitä kukin katetuottolaskelma merkitsee. Kun johdon on tarkistettava suuntaus, katteet ovat korvaamaton työkalu, kun taas kun on tarkasteltava pelkkää rahamääräistä vaikutusta, voittolaskelma on järkevämpi.

Jos siis johto haluaa nähdä, kuinka paljon myydyistä tuotteista aiheutuneet kustannukset syövät myynnistä saadut kokonaistulot, bruttomarginaali voi hyvin palvella tätä tarkoitusta. Myös jos johto haluaa tarkastella liiketoiminnan kokonaistoimintaa, niin käyttökate on oikea valinta. Ja jos johto haluaa analysoida liiketoiminnan yleistä tilaa kauden aikana, nettovoittomarginaali voi osoittautua parhaaksi tunnusluvuksi.

Jos halutaan analysoida, missä tapauksessa myytyjen tavaroiden ja palveluiden hankintamenon ylittävä voittomarginaali on riittävän korkea tuotantokustannusten kattamiseksi, bruttovoitto voi tarjota oikeaa tietoa. Jos taas halutaan tarkistaa, onko toiminta riittävän kannattavaa kattamaan kaikki välittömät ja välilliset kustannukset, liikevoitto valaisee oikeaan suuntaan.

Ja lopuksi, jos halutaan tarkistaa liiketoimintayksikön kokonaiskannattavuus sen jälkeen, kun siihen on sisältynyt kaikentyyppisiä kustannuksia, rahoituskustannukset ja verot mukaan luettuina, nettovoitto on paras vaihtoehto analysoitavaksi.

Johtopäätös

Marginaali ja voitto ovat kaksi välinettä, joiden avulla voidaan tarkastella liiketoimintayksikön taloudellista suorituskykyä, mutta eri näkökulmista käsin. Kun etsitään trendianalyysiä liiketoimintayksikön suorituskyvystä, olisi tarkasteltava katevariaatioita, sillä ne antavat prosenttiosuuden kokonaistuloista, joka jää jäljelle erilaisten kustannusten vähentämisen jälkeen.

Tuotantokustannuksiin kohdistuvan inflaation vaikutuksen tarkastelemiseksi voidaan siis tarkastella bruttokatetta, kun taas liiketoimintayksikön yleisen toiminnallisen suorituskyvyn tarkastelemiseksi olisi tarkasteltava käyttökatetta ja yleisen kannattavuuden analysoimiseksi olisi tarkasteltava nettokatteen kehitystä.

Voitto auttaa vastaavasti liiketoimintatapahtuman analysoinnissa puhtaasti dollareina ilmaistuna. Niiden avulla voi siis saada tietoa rahamääräisestä kannattavuudesta ja kassakierrosta, joka kuvastaa likviditeettiä.

Suositellut artikkelit

Tässä on ollut opas Margin vs. Profit. Tässä keskustelemme niiden välisestä tärkeimmästä erosta yhdessä infografiikan ja vertailutaulukon kanssa. Voit tutustua myös seuraaviin artikkeleihin –

- Marginaali vs. voittomarginaali

- EBIDTA-marginaalin kaava

- Kannattavuusmarginaali vs. bruttomarginaali

- Voiton vs. liikevaihdon erot