Las investigaciones han demostrado que las personas están dispuestas a gastar más -hasta un 83% en algunos casos- cuando pagan con tarjeta de crédito en lugar de en efectivo. Aunque pagar con tarjeta de crédito tiene sus ventajas, éstas no explican este enorme aumento de la disposición a pagar. Hemos analizado diversos estudios sobre el gasto con tarjeta de crédito y presentamos algunas de las explicaciones más aceptadas por los principales expertos.

- ¿Cuánto más gastan los consumidores con una tarjeta de crédito que en efectivo?

- ¿Por qué gastamos más con tarjetas de crédito?

- La gente utiliza las tarjetas de crédito ahora más que nunca

- ¿Cuánto más gastan los consumidores con una tarjeta de crédito que en efectivo?

- ¿Por qué gastamos más con las tarjetas de crédito?

- Los compradores de tarjetas de crédito se centran más en los beneficios que en los costes

- Las compras en grupo parecen menores

- No nos damos cuenta de que estamos haciendo un pago tanto con las tarjetas de crédito

- La gente está usando las tarjetas de crédito ahora más que nunca

- Fuentes

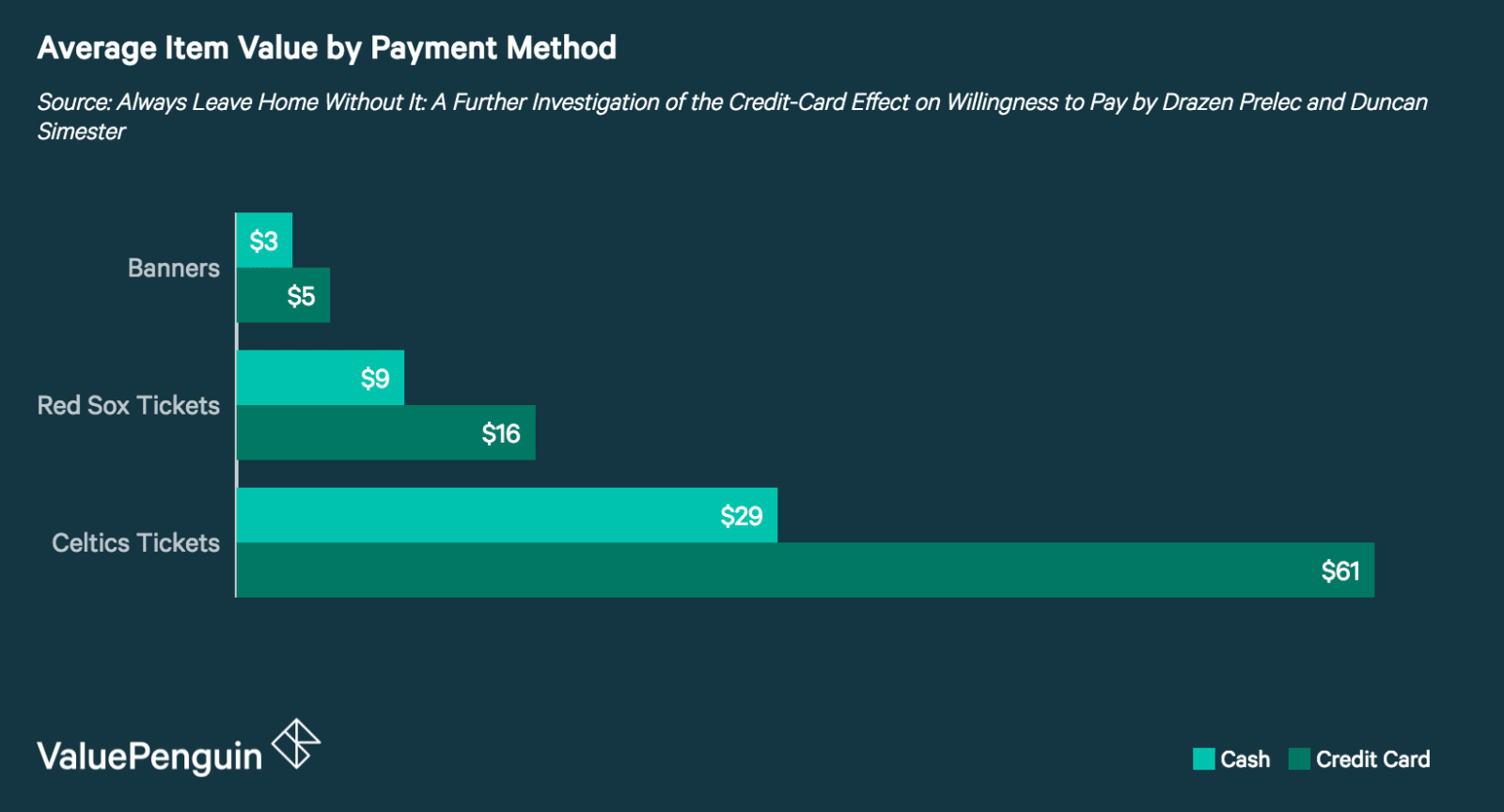

¿Cuánto más gastan los consumidores con una tarjeta de crédito que en efectivo?

Cuando se les pidió que pujaran por entradas para los partidos de los Celtics y los Red Sox y por pancartas de estos equipos, los estudiantes de empresariales estaban dispuestos a pagar un 83% más cuando pagaban con una tarjeta de crédito que cuando lo hacían en efectivo. Como las pujas se hicieron en una subasta a puerta cerrada y los participantes no recibieron información sobre el valor de mercado de los artículos, no se vieron influidos por la valoración de otros o por un valor predeterminado de las entradas. Esto significa que la diferencia en el importe de las pujas entre los grupos que pagaron en efectivo y con tarjeta de crédito se ve directamente afectada por su disposición subconciente a pagar más cuando utilizan ese método de pago. Este fenómeno se conoce como la prima de la tarjeta de crédito.

El aumento del gasto cuando se utilizan las tarjetas de crédito frente al efectivo también se extiende a las propinas en los restaurantes. Se ha demostrado que los clientes que utilizan tarjetas de crédito dejan un 13% más de propina que los que pagan en efectivo. Aunque esto es significativamente menor que el aumento del 83%, sigue reforzando una tendencia de aumento del pago con tarjetas de crédito. La siguiente tabla -que representa los datos de un estudio clave sobre el tema- muestra el aumento del importe de las propinas de los cheques pagados con tarjeta de crédito frente a los pagados en efectivo.

|

Tamaño medio del cheque

|

Cantidad de la propina en efectivo

|

Cantidad de la propina con tarjeta de crédito

|

|---|---|---|

| 17 dólares | 13.9% | 17.8% |

| $23 | 15.6% | 17.1% |

| $31 | 14.9% | 15.8% |

| $47 | 15.4% | 17.1% |

Incluso la presencia del logotipo de una tarjeta de crédito tiene un efecto sobre cómo valoramos los objetos cuando tomamos decisiones de compra. Se ha demostrado que los consumidores están dispuestos a pagar una media de un 10% más cuando hay logotipos de tarjetas de crédito que cuando no los hay. Una posible explicación es que estamos precondicionados a tener asociaciones positivas con el gasto y las tarjetas de crédito. Esto tiene sentido si se tiene en cuenta que las tarjetas de crédito promocionan mucho sus recompensas.

El efecto del método de pago en la disposición a pagar no sólo se aplica a las tarjetas de crédito. Se ha demostrado que los consumidores también gastan más cuando pagan con «scrip» (un tipo de moneda en las tiendas) y con tarjetas regalo. Los consumidores que pagaron con vales gastaron, por término medio, un 15% más que los que pagaron en efectivo. Del mismo modo, los consumidores que recibieron tarjetas regalo en lugar de dinero en efectivo se mostraron más propensos a gastar en lugar de ahorrar.

De los estudios que analizamos, todos menos uno informaron de un mayor gasto cuando se utilizaron tarjetas de crédito en lugar de dinero en efectivo. Sin embargo, los resultados de este estudio deben tratarse con cautela, ya que los investigadores utilizaron métodos que llamaban la atención específicamente sobre la decisión de utilizar la tarjeta de crédito en lugar del efectivo. Esto aumenta la probabilidad de que los participantes sean conscientes de sus hábitos de gasto y, por tanto, menos propensos a gastar independientemente del método de pago. Además, el momento de la investigación coincidió con la Gran Recesión (2007-2009), durante la cual los consumidores podrían desconfiar de los gastos con tarjeta de crédito.

¿Por qué gastamos más con las tarjetas de crédito?

Si bien existen beneficios al pagar con una tarjeta de crédito -como la obtención de recompensas y la creación de crédito-, éstos no explican el enorme recargo que los consumidores parecen estar dispuestos a pagar. Aunque no hay respuestas definitivas que expliquen este fenómeno, hay varias teorías populares que han surgido a lo largo de los años.

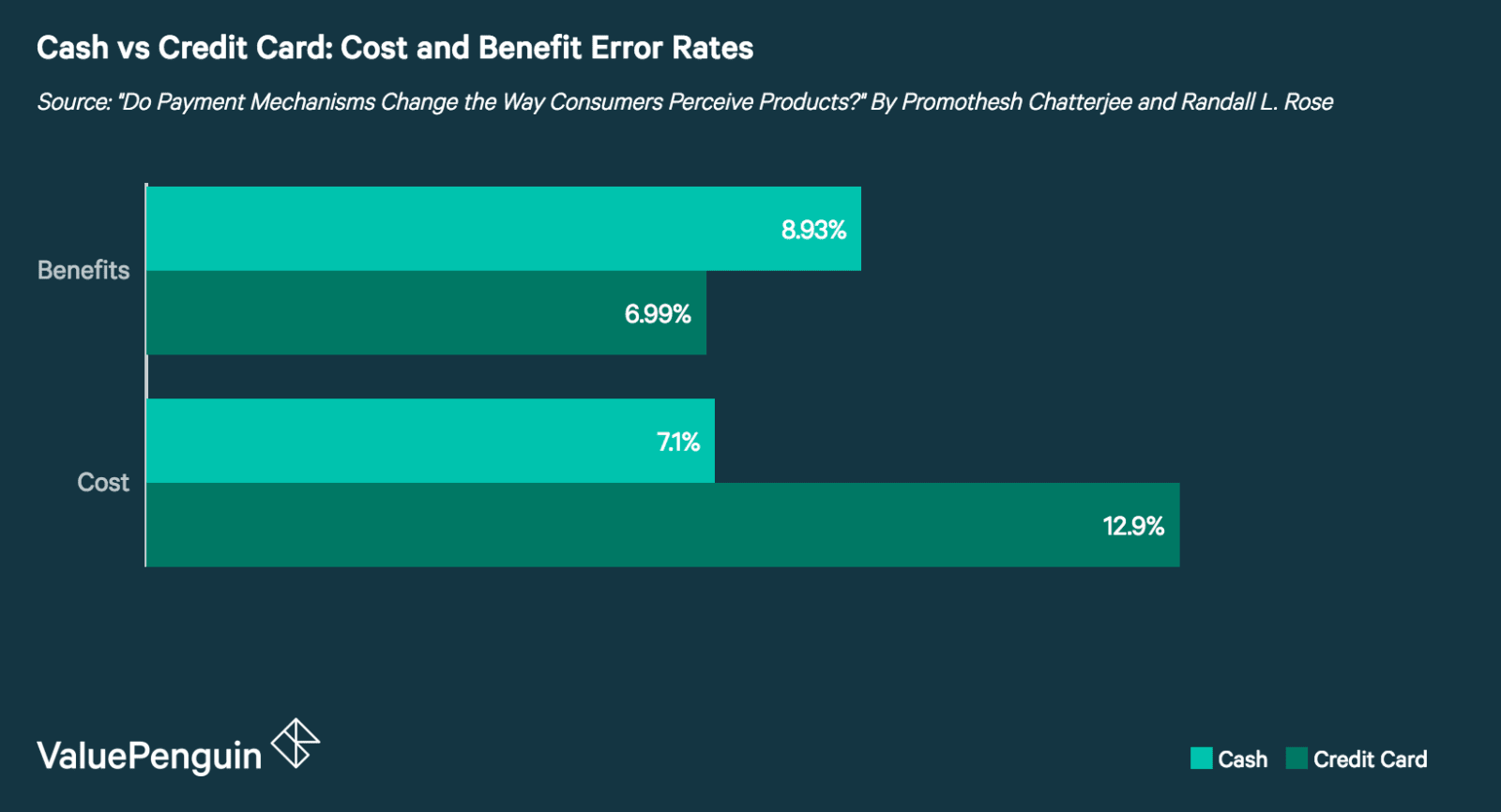

Los compradores de tarjetas de crédito se centran más en los beneficios que en los costes

Hay pruebas que demuestran que cuando los consumidores utilizan tarjetas de crédito, tienden a centrarse más en los beneficios del producto que en sus costes. Los usuarios de tarjetas de crédito recordaban un 28% mejor los aspectos relacionados con los beneficios de un producto que los usuarios de efectivo. Por el contrario, los usuarios de efectivo recordaban un 82% mejor los aspectos relacionados con el coste de un artículo que los usuarios de tarjetas de crédito.

Las compras en grupo parecen menores

Algunos han sugerido que la razón de que los consumidores estén dispuestos a pagar mucho más por productos o servicios idénticos es psicológica. Una de las teorías es que cuando las compras se agrupan en un extracto de tarjeta de crédito, por ejemplo, las transacciones individuales se perciben como más pequeñas. Por ejemplo, una compra de 50 dólares en el extracto de una tarjeta de crédito de 600 dólares no parece tan grande como lo es por sí sola.

Esto está relacionado con un concepto psicológico llamado acoplamiento, que es esencialmente el grado de conexión entre la compra de un producto y el pago real. En lo que respecta al gasto con tarjeta de crédito, el hecho de no tener que pagar las compras hasta que la factura de la tarjeta de crédito sea pagadera aleja el dolor de gastar dinero cuando se sopesan los beneficios de una transacción.

No nos damos cuenta de que estamos haciendo un pago tanto con las tarjetas de crédito

Los pagos con tarjeta de crédito pueden no ser tan perceptibles como el pago en efectivo. Esta teoría se muestra en un examen del cobro manual de peajes frente al electrónico. Las cabinas de peaje electrónico están correlacionadas con peajes más altos -a veces hasta un 20% o 40%- que las cabinas de peaje manual.

Los conductores que no tienen que pagar manualmente los peajes pueden no notar tanto el aumento y, por lo tanto, dar a las autoridades de tránsito más margen de maniobra para aumentar las tarifas. Esto se conoce como la «teoría de la saliencia», y también se aplica a las compras con tarjeta de crédito. Cuando se paga con una tarjeta de crédito, no se nota tanto el coste como cuando se paga en efectivo, y por lo tanto se está dispuesto a pagar más.

La gente está usando las tarjetas de crédito ahora más que nunca

El uso de las tarjetas de crédito ha ido en aumento en los últimos años, con un crecimiento reportado del 10,2% en el número de pagos con tarjeta de 2015 a 2016. Un factor que contribuye al aumento de las transacciones con tarjeta de crédito es el incremento de las compras en línea, con 1.600 millones más de transacciones remotas con tarjeta de crédito realizadas en 2016 que en 2015. Esto es importante porque las transacciones remotas también disminuyen el dolor de las compras de manera similar a como lo hacen los pagos con tarjeta de crédito.

Con tal aumento de las transacciones con tarjeta de crédito y remotas, es importante que los consumidores sean conscientes de cómo su elección de pago podría afectar a sus gastos. Esto no significa que no deban utilizar una tarjeta de crédito. Sin embargo, sí significa que los consumidores deben esforzarse por ser especialmente conscientes de sus elecciones cuando utilizan una tarjeta de crédito o compran por Internet.

Fuentes

- Salir de casa siempre sin ella: Una investigación más profunda del efecto de la tarjeta de crédito en la disposición a pagar

- ¿Cambian los mecanismos de pago la forma en que los consumidores perciben los productos?

- Impuesto E-Z: Saliencia fiscal y tipos impositivos

- Monopolio del dinero: El efecto del acoplamiento y la forma de pago en el comportamiento de gasto

- El impacto de las tarjetas de crédito en el gasto: Un experimento de campo

- El estudio de pagos de la Reserva Federal: suplemento anual 2017

- La realidad del gasto