Forschungen haben gezeigt, dass Menschen bereit sind, mehr auszugeben – in manchen Fällen bis zu 83 % – wenn sie mit einer Kreditkarte statt mit Bargeld bezahlen. Das Bezahlen mit der Kreditkarte hat zwar seine Vorteile, erklärt aber nicht diesen enormen Anstieg der Zahlungsbereitschaft. Wir haben eine Reihe von Studien über die Ausgaben mit Kreditkarten ausgewertet und stellen einige der am meisten akzeptierten Erklärungen führender Experten vor.

- Wie viel mehr geben die Verbraucher mit einer Kreditkarte aus als mit Bargeld?

- Warum geben wir mehr mit Kreditkarten aus?

- Menschen nutzen Kreditkarten heute mehr als je zuvor

- Wie viel mehr geben Verbraucher mit einer Kreditkarte aus als in bar?

- Warum geben wir mehr Geld mit Kreditkarten aus?

- Kreditkartenkäufer konzentrieren sich mehr auf die Vorteile als auf die Kosten

- Gruppenkäufe erscheinen kleiner

- Wir merken nicht so sehr, dass wir mit Kreditkarten bezahlen

- Menschen nutzen Kreditkarten heute mehr denn je

- Quellen

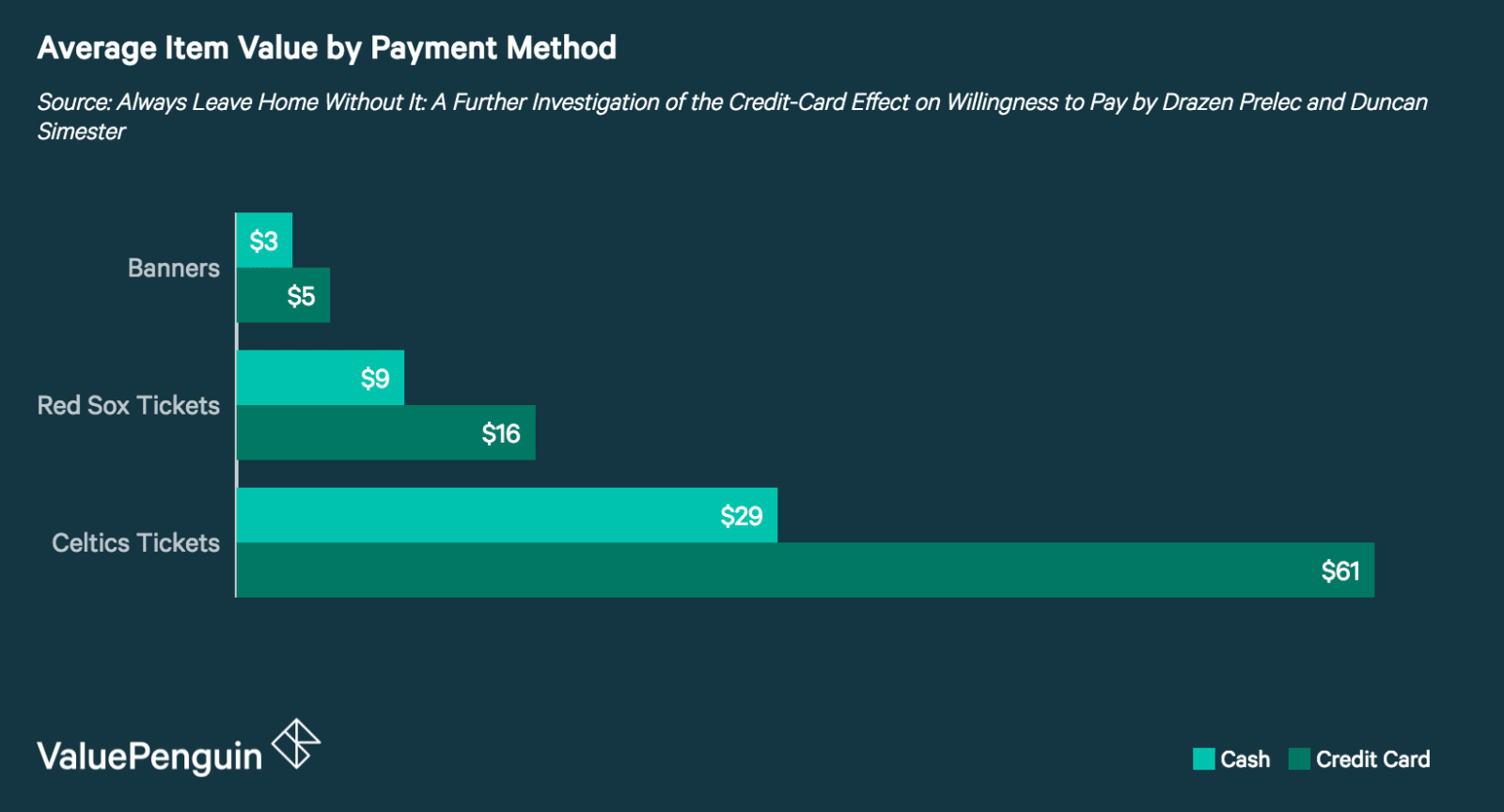

Wie viel mehr geben Verbraucher mit einer Kreditkarte aus als in bar?

Aufgefordert, ein Gebot für Eintrittskarten für Spiele der Celtics und der Red Sox sowie für Banner dieser Mannschaften abzugeben, waren Wirtschaftsstudenten bereit, 83 % mehr zu zahlen, wenn sie mit einer Kreditkarte bezahlten, als wenn sie mit Bargeld bezahlten. Da die Gebote in einer verschlossenen Auktion abgegeben wurden und die Teilnehmer keine Informationen über den Marktwert der Gegenstände erhielten, wurden sie nicht durch die Bewertung anderer oder durch einen vorher festgelegten Kartenwert beeinflusst. Das bedeutet, dass der Unterschied im Gebotsbetrag zwischen der Bargeld- und der Kreditkartengruppe direkt von der unbewussten Bereitschaft beeinflusst wird, mehr zu zahlen, wenn diese Zahlungsmethode verwendet wird. Dieses Phänomen ist als Kreditkartenprämie bekannt.

Die höheren Ausgaben bei der Verwendung von Kreditkarten gegenüber Bargeld erstrecken sich auch auf das Trinkgeld in Restaurants. Es hat sich gezeigt, dass Kunden, die mit Kreditkarte bezahlen, 13 % mehr Trinkgeld geben als ihre Kollegen, die mit Bargeld bezahlen. Dies ist zwar deutlich weniger als der Anstieg von 83 %, unterstreicht aber dennoch den Trend zur vermehrten Zahlung mit Kreditkarten. Die nachstehende Tabelle, die Daten aus einer wichtigen Studie zu diesem Thema enthält, zeigt den Anstieg des Trinkgelds bei Schecks, die mit Kreditkarte bezahlt wurden, im Vergleich zu denen, die mit Bargeld bezahlt wurden.

|

Median Check Size

|

Cash Tip Amount

|

Credit Card Tip Amount

|

|---|---|---|

| $17 | 13.9% | 17.8% |

| $23 | 15.6% | 17.1% |

| $31 | 14.9% | 15.8% |

| $47 | 15.4% | 17.1% |

Auch das Vorhandensein eines Kreditkartenlogos hat einen Einfluss darauf, wie wir Objekte bewerten, wenn wir Kaufentscheidungen treffen. Es hat sich gezeigt, dass die Verbraucher bereit sind, durchschnittlich 10 % mehr zu zahlen, wenn ein Kreditkartenlogo vorhanden ist, als wenn kein Logo vorhanden ist. Eine mögliche Erklärung dafür ist, dass wir darauf konditioniert sind, positive Assoziationen mit Ausgaben und Kreditkarten zu haben. Das macht Sinn, wenn man bedenkt, dass Kreditkarten ihre Prämien stark vermarkten.

Die Wirkung der Zahlungsmethode auf die Zahlungsbereitschaft gilt nicht nur für Kreditkarten. Es hat sich gezeigt, dass die Verbraucher auch mehr ausgeben, wenn sie mit „Scrip“ (einer Art Ladenwährung) und Geschenkkarten bezahlen. Verbraucher, die mit Gutscheinen bezahlten, gaben im Durchschnitt 15 % mehr aus als diejenigen, die mit Bargeld bezahlten. Ebenso zeigte sich, dass Verbraucher, die Geschenkkarten anstelle von Bargeld erhielten, eher zum Ausgeben als zum Sparen neigten.

Von den von uns untersuchten Studien berichteten alle bis auf eine über höhere Ausgaben, wenn Kreditkarten anstelle von Bargeld verwendet wurden. Die Ergebnisse dieser Studie sind jedoch mit Vorsicht zu genießen, da die Forscher Methoden anwandten, die speziell auf die Entscheidung zwischen Kreditkarte und Bargeld aufmerksam machten. Dies erhöht die Wahrscheinlichkeit, dass die Teilnehmer sich ihrer Ausgabengewohnheiten bewusst sind und daher weniger wahrscheinlich unabhängig von der Zahlungsmethode ausgeben. Darüber hinaus fiel der Zeitpunkt der Untersuchung mit der Großen Rezession (2007-2009) zusammen, in der die Verbraucher möglicherweise vorsichtig mit Kreditkartenausgaben sind.

Warum geben wir mehr Geld mit Kreditkarten aus?

Es gibt zwar Vorteile, mit einer Kreditkarte zu bezahlen – wie das Sammeln von Prämien und der Aufbau von Kreditwürdigkeit -, aber sie erklären nicht den enormen Aufschlag, den die Verbraucher zu zahlen bereit sind. Es gibt zwar keine endgültigen Antworten, die dieses Phänomen erklären, aber es gibt mehrere populäre Theorien, die sich im Laufe der Jahre herausgebildet haben.

Kreditkartenkäufer konzentrieren sich mehr auf die Vorteile als auf die Kosten

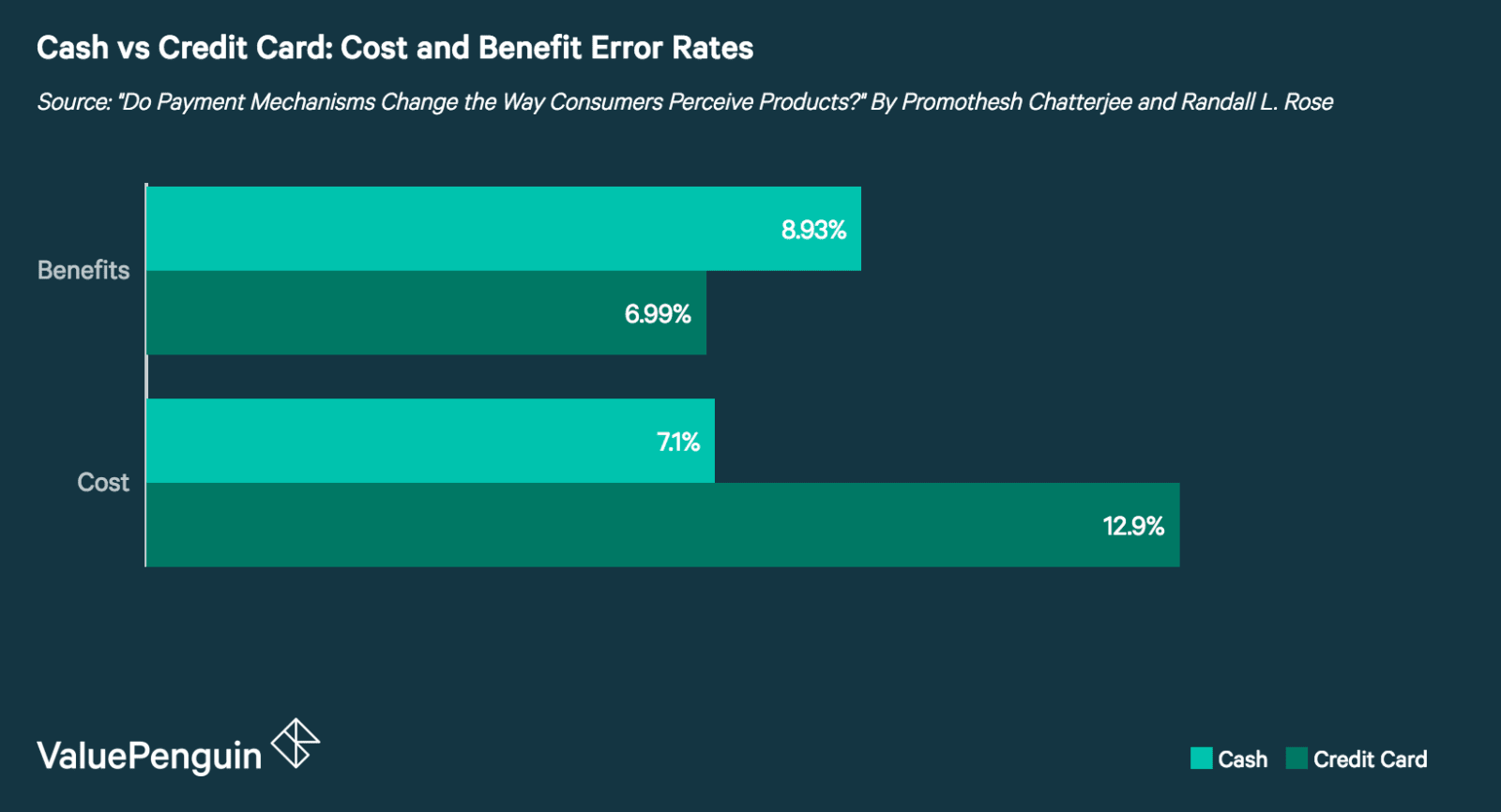

Es gibt Belege dafür, dass die Verbraucher bei der Verwendung von Kreditkarten dazu neigen, sich mehr auf die Vorteile des Produkts zu konzentrieren als auf seine Kosten. Kreditkartennutzer konnten sich um 28 % besser an Aspekte erinnern, die mit den Vorteilen eines Produkts zusammenhängen, als Bargeldnutzer. Umgekehrt konnten sich Bargeldnutzer um 82 % besser an die Kosten eines Produkts erinnern als Kreditkartennutzer.

Gruppenkäufe erscheinen kleiner

Es gibt Vermutungen, dass der Grund für die Bereitschaft der Verbraucher, so viel mehr für identische Produkte oder Dienstleistungen zu zahlen, psychologischer Natur ist. Eine Theorie besagt, dass Käufe, die in einer Gruppe getätigt werden, z. B. auf einer Kreditkartenabrechnung, die einzelnen Transaktionen als kleiner erscheinen lassen. So erscheint beispielsweise ein Kauf im Wert von 50 Dollar auf einer Kreditkartenabrechnung im Wert von 600 Dollar nicht so groß wie ein einzelner Kauf.

Dies hängt mit einem psychologischen Konzept zusammen, das als Kopplung bezeichnet wird und im Wesentlichen angibt, wie stark der Kauf eines Produkts mit der tatsächlichen Zahlung verbunden ist. In Bezug auf die Ausgaben mit Kreditkarten bedeutet dies, dass die Tatsache, dass man die Einkäufe erst bezahlen muss, wenn die Kreditkartenrechnung fällig ist, den Schmerz des Geldausgebens bei der Abwägung der Vorteile einer Transaktion verringert.

Wir merken nicht so sehr, dass wir mit Kreditkarten bezahlen

Kreditkartenzahlungen sind möglicherweise nicht so auffällig wie Zahlungen mit Bargeld. Diese Theorie zeigt sich bei einer Untersuchung der manuellen gegenüber der elektronischen Mauterhebung. Elektronische Mautstellen sind mit höheren Mautgebühren verbunden – manchmal um 20 % bis 40 % – als manuelle Mautstellen.

Fahrer, die die Maut nicht manuell bezahlen müssen, bemerken den Anstieg möglicherweise nicht so stark und geben den Verkehrsbetrieben daher mehr Spielraum, die Gebühren zu erhöhen. Dies ist als „Salienztheorie“ bekannt und gilt auch für den Kauf von Kreditkarten. Wenn man mit einer Kreditkarte bezahlt, bemerkt man die Kosten nicht so sehr wie bei einer Barzahlung und ist daher bereit, mehr zu zahlen.

Menschen nutzen Kreditkarten heute mehr denn je

Die Nutzung von Kreditkarten hat in den letzten Jahren zugenommen, wobei die Zahl der Kartenzahlungen zwischen 2015 und 2016 um 10,2 % gestiegen ist. Ein Faktor, der zum Anstieg der Kreditkartentransaktionen beiträgt, ist die Zunahme des Online-Shoppings: 2016 wurden 1,6 Milliarden mehr Ferntransaktionen mit Kreditkarten durchgeführt als 2015. Dies ist wichtig, weil Ferntransaktionen ähnlich wie Kreditkartenzahlungen die Schmerzen beim Einkaufen verringern.

Bei einer solchen Zunahme von Kreditkarten- und Ferntransaktionen ist es wichtig, dass sich die Verbraucher bewusst sind, wie sich ihre Zahlungswahl auf ihre Ausgaben auswirken könnte. Das bedeutet nicht, dass man keine Kreditkarte benutzen sollte. Es bedeutet jedoch, dass die Verbraucher sich bemühen sollten, ihre Entscheidungen bei der Verwendung einer Kreditkarte oder beim Online-Einkauf besonders bewusst zu treffen.

Quellen

- Verlassen Sie das Haus immer ohne sie: Eine weitere Untersuchung des Kreditkarteneffekts auf die Zahlungsbereitschaft

- Verändern Zahlungsmechanismen die Wahrnehmung von Produkten durch die Verbraucher?

- E-Z Tax: Tax Salience und Steuersätze

- Monopoly Money: Der Einfluss von Zahlungskopplung und -form auf das Ausgabeverhalten

- Die Auswirkungen von Kreditkarten auf die Ausgaben: Ein Feldexperiment

- Die Federal Reserve Payments Study: 2017 Annual Supplement

- Die Realitäten der Ausgaben