Cercetarea a arătat că oamenii sunt dispuși să cheltuiască mai mult – până la 83% în unele cazuri – atunci când plătesc cu un card de credit în loc de numerar. Deși există beneficii pentru plata cu un card de credit, acestea nu explică această creștere enormă a disponibilității de a plăti. Am analizat o varietate de studii despre cheltuielile cu cardul de credit și prezentăm unele dintre cele mai larg acceptate explicații, așa cum au fost prezentate de experți de renume.

- Cât de mult mai mult cheltuiesc consumatorii cu cardul de credit decât cu numerar?

- De ce cheltuim mai mult cu cardul de credit?

- Oamenii folosesc cardurile de credit acum mai mult decât oricând

- Cât de mult mai mult cheltuiesc consumatorii cu cardul de credit decât în numerar?

- De ce cheltuim mai mult cu cardurile de credit?

- Cumpărătorii de carduri de credit se concentrează mai mult pe beneficii decât pe costuri

- Achizițiile în grup par mai mici

- Nu observăm atât de mult că facem o plată cu cardul de credit

- Oamenii folosesc cardurile de credit acum mai mult decât oricând

- Surse

Cât de mult mai mult cheltuiesc consumatorii cu cardul de credit decât în numerar?

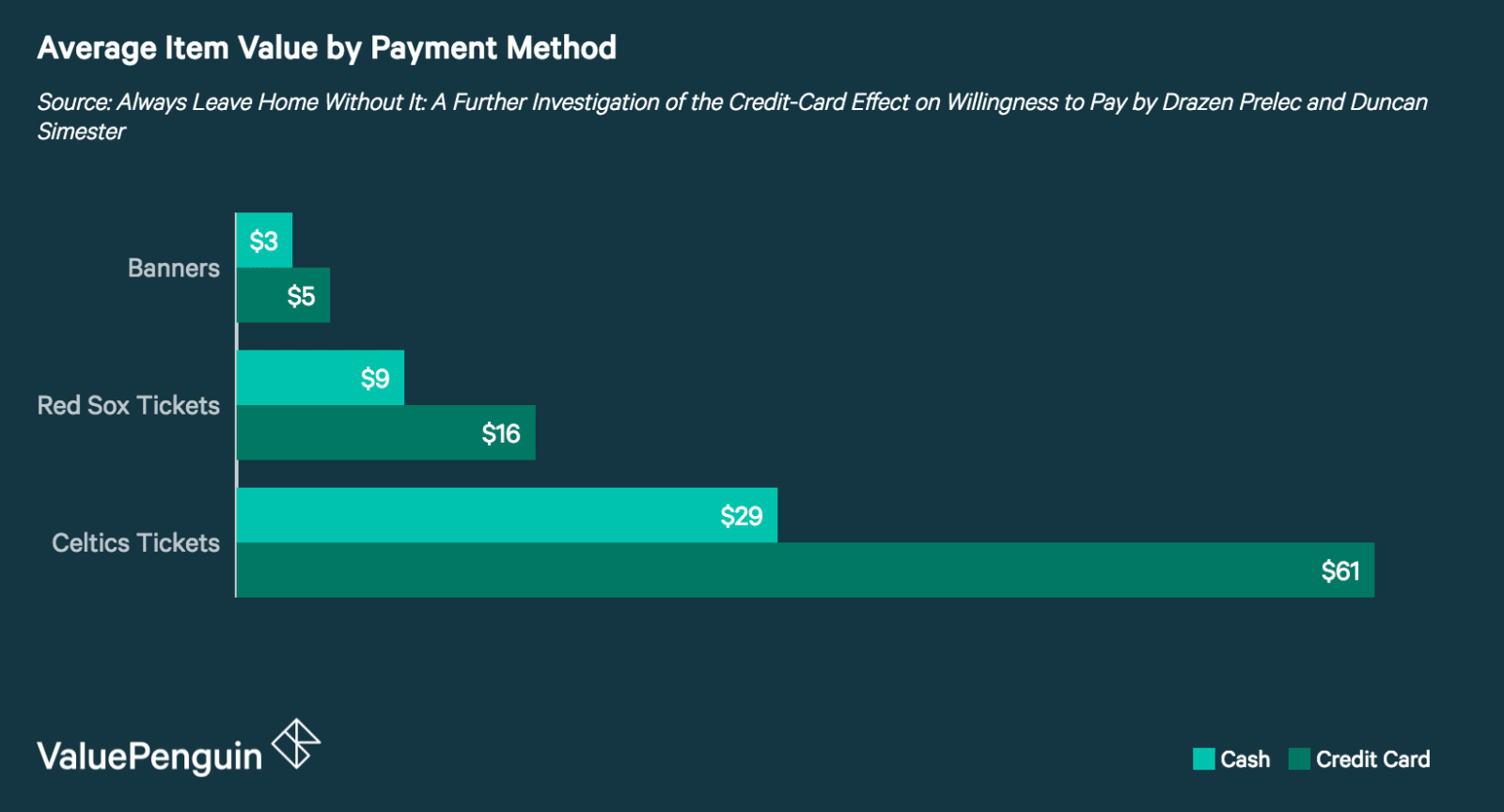

Când li s-a cerut să liciteze pentru bilete la meciurile celor de la Celtics și Red Sox și bannere pentru aceste echipe, studenții de la Business au fost dispuși să plătească cu 83% mai mult atunci când au plătit cu cardul de credit decât atunci când au plătit cu numerar. Deoarece ofertele au fost făcute în cadrul unei licitații sigilate și participanții nu au primit nicio informație despre valoarea de piață a obiectelor, aceștia nu au fost influențați de evaluarea altora sau de o valoare prestabilită a biletului. Acest lucru înseamnă că diferența în ceea ce privește valoarea ofertelor între grupurile de participanți care au plătit cu numerar și cele care au plătit cu cardul de credit este direct afectată de dorința subconștientă a acestora de a plăti mai mult atunci când folosesc acea metodă de plată. Acest fenomen este cunoscut sub numele de prima de card de credit.

Creșterea cheltuielilor atunci când cardurile de credit sunt folosite în detrimentul numerarului se extinde și la bacșișul la restaurante. S-a demonstrat că, în cazul cardurilor de credit, clienții lasă bacșișuri cu 13% mai mari decât omologii lor care au plătit cu numerar. Deși acest procent este semnificativ mai mic decât creșterea de 83%, el consolidează totuși o tendință de creștere a plăților cu carduri de credit. Tabelul de mai jos – care reprezintă date dintr-un studiu cheie pe această temă – arată creșterea valorii bacșișului pentru cecurile plătite cu cardul de credit față de cele plătite cu numerar.

|

Dimensiunea medie a cecului

|

Mărimea bacșișului în numerar

|

Mărimea bacșișului cu cardul de credit

|

|---|---|---|

| 17$ | 13.9% | 17.8% |

| $23 | 15.6% | 17.1% |

| $31 | 14.9% | 15.8% |

| $47 | 15.4% | 17.1% |

Chiar și prezența unui logo de card de credit are un efect asupra modului în care evaluăm obiectele atunci când luăm decizii de cumpărare. S-a demonstrat că consumatorii sunt dispuși să plătească în medie cu 10% mai mult atunci când sunt prezente logo-urile cardurilor de credit decât atunci când nu este prezent niciun logo. O posibilă explicație pentru acest lucru este faptul că suntem precondiționați să avem asociații pozitive cu cheltuielile și cărțile de credit. Acest lucru are sens dacă luăm în considerare faptul că cardurile de credit își comercializează intensiv recompensele.

Efectul metodei de plată asupra disponibilității de a plăti nu se aplică doar la cardurile de credit. S-a demonstrat că, de asemenea, consumatorii cheltuiesc mai mult atunci când plătesc cu „scrip” (un tip de monedă din magazin) și cu carduri cadou, de asemenea. Consumatorii care au plătit cu scrip au cheltuit, în medie, cu 15% mai mult decât cei care au plătit în numerar. În mod similar, s-a demonstrat că consumatorii care au primit carduri cadou în loc de numerar au fost mai predispuși să cheltuiască decât să economisească.

Dintre studiile pe care le-am analizat, toate, cu excepția unuia, au raportat o creștere a cheltuielilor atunci când au fost folosite carduri de credit în loc de numerar. Cu toate acestea, constatările acestui studiu trebuie tratate cu prudență, deoarece cercetătorii au folosit metode care au atras în mod specific atenția asupra deciziei privind cardul de credit în comparație cu banii lichizi. Acest lucru crește probabilitatea ca participanții să fie conștienți de obiceiurile lor de cheltuieli și, prin urmare, să fie mai puțin predispuși să cheltuiască indiferent de metoda de plată. În plus, momentul cercetării a coincis cu Marea Recesiune (2007-2009), în timpul căreia consumatorii ar putea fi precauți în ceea ce privește cheltuielile cu cardul de credit.

De ce cheltuim mai mult cu cardurile de credit?

Chiar dacă există beneficii pentru plata cu cardul de credit – cum ar fi câștigarea de recompense și acumularea de credit – acestea nu explică prima enormă pe care consumatorii par dispuși să o plătească. Deși nu există răspunsuri definitive care să explice acest fenomen, există mai multe teorii populare care au apărut de-a lungul anilor.

Cumpărătorii de carduri de credit se concentrează mai mult pe beneficii decât pe costuri

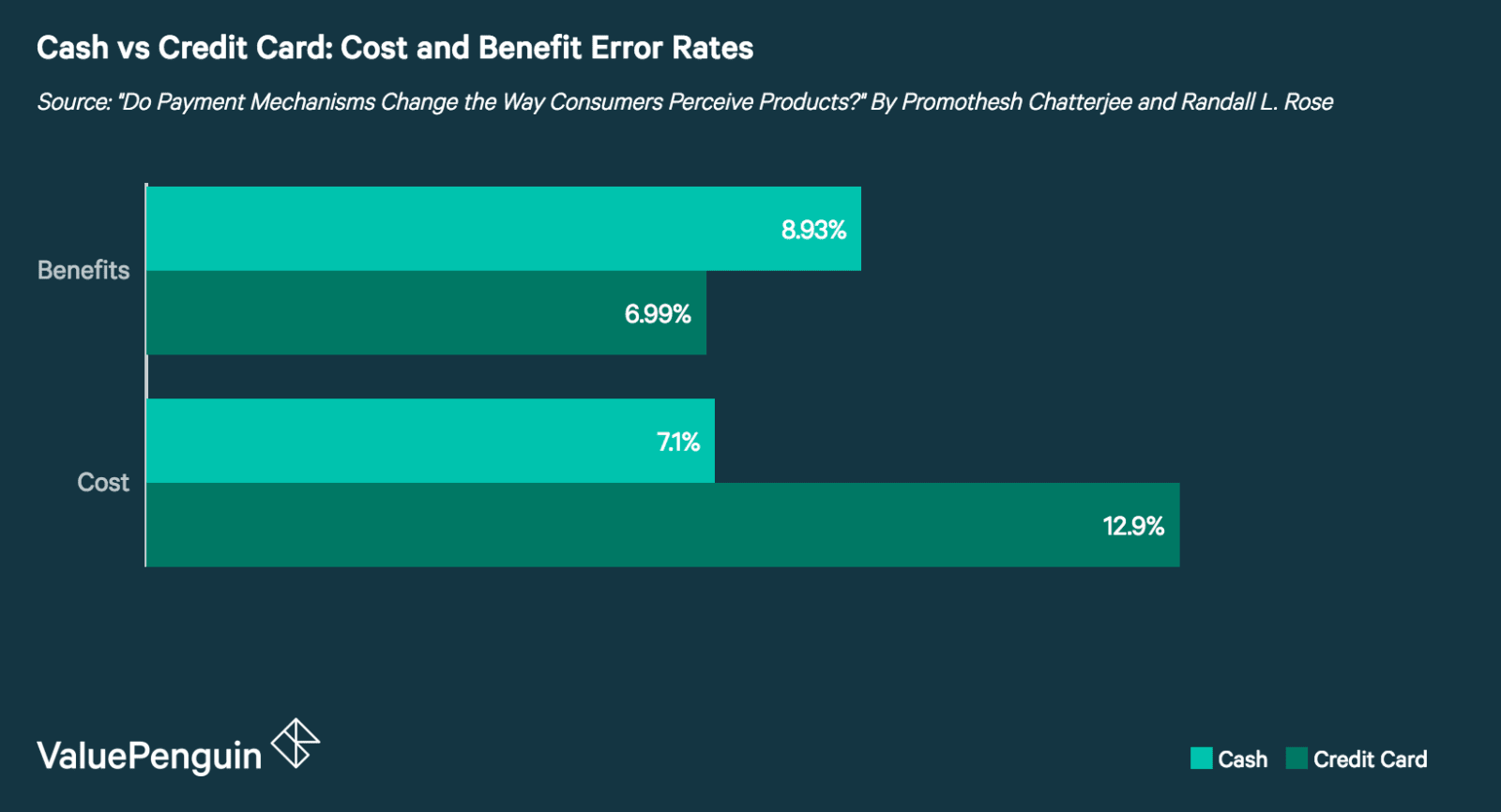

Există dovezi care arată că atunci când consumatorii folosesc carduri de credit, aceștia tind să se concentreze mai mult pe beneficiile produsului decât pe costurile sale. Utilizatorii de carduri de credit au fost cu 28% mai buni la reamintirea aspectelor legate de beneficiile unui produs decât utilizatorii de numerar. În schimb, utilizatorii de numerar au fost cu 82% mai buni la reamintirea aspectelor legate de costul unui produs decât utilizatorii de carduri de credit.

Achizițiile în grup par mai mici

Cei care au sugerat că motivul pentru care consumatorii sunt dispuși să plătească mult mai mult pentru produse sau servicii identice este de natură psihologică. O teorie este că atunci când achizițiile sunt grupate – pe un extras de cont de card de credit, de exemplu – tranzacțiile individuale sunt percepute ca fiind mai mici. De exemplu, o achiziție de 50 de dolari pe un extras de cont de card de credit de 600 de dolari nu pare la fel de mare ca și cum ar fi făcută de una singură.

Acest lucru este legat de un concept psihologic numit cuplare, care este, în esență, cât de mult este legată achiziționarea unui produs de plata efectivă. În ceea ce privește cheltuielile cu cardul de credit, faptul că nu trebuie să plătiți cumpărăturile până când factura cardului de credit este scadentă distanțează durerea de a cheltui bani atunci când cântăriți beneficiile unei tranzacții.

Nu observăm atât de mult că facem o plată cu cardul de credit

Plățile cu cardul de credit pot să nu fie la fel de vizibile ca și plata cu numerar. Această teorie este afișată într-o examinare a colectării manuale față de cea electronică a tarifelor de taxare. Cabinele de taxare electronică sunt corelate cu taxe de trecere mai mari – uneori cu până la 20% până la 40% – decât cabinele de taxare manuale.

Șoferii care nu trebuie să plătească manual taxele de trecere ar putea să nu observe creșterea la fel de mult și, prin urmare, să ofere autorităților de tranzit mai multă marjă de manevră pentru a crește tarifele. Acest lucru este cunoscut sub numele de „teoria salienței” și se aplică și în cazul achizițiilor cu cardul de credit. Atunci când plătești cu un card de credit, nu observi costul la fel de mult ca atunci când plătești cu numerar și, prin urmare, ești dispus să plătești mai mult.

Oamenii folosesc cardurile de credit acum mai mult decât oricând

Utilizarea cardurilor de credit a fost în creștere în ultimii ani, fiind raportată o creștere de 10,2% a numărului de plăți cu cardul din 2015 până în 2016. Un factor care contribuie la creșterea numărului de tranzacții cu cardul de credit este creșterea numărului de cumpărături online, în 2016 fiind efectuate cu 1,6 miliarde de tranzacții la distanță cu cardul de credit în plus față de 2015. Acest lucru este important deoarece tranzacțiile la distanță diminuează, de asemenea, durerea cumpărăturilor în mod similar cu modul în care o fac plățile cu cardul de credit.

Cu o astfel de creștere a tranzacțiilor cu cardul de credit și a tranzacțiilor la distanță, este important ca consumatorii să fie conștienți de modul în care alegerea lor de plată le poate afecta cheltuielile. Acest lucru nu înseamnă că nu ar trebui să nu folosiți un card de credit. Cu toate acestea, înseamnă că consumatorii ar trebui să facă un efort pentru a fi deosebit de conștienți de alegerile lor atunci când folosesc un card de credit sau fac cumpărături online.

Surse

- Întotdeauna plecați de acasă fără el: A Further Investigation of the Credit-Card Effect on Willingness to Pay

- Do Payment Mechanisms Change the Way Consumers Perceive Products?

- E-Z Tax: Tax Salience and Tax Rates

- Monopoly Money: The Effect of Payment Coupling and Form on Spending Behavior

- The Impact of Credit Cards on Spending: A Field Experiment

- The Realities of Spending

The Federal Reserve Payments Study: 2017 Annual Supplement