Badania wykazały, że ludzie są skłonni wydać więcej – aż o 83% w niektórych przypadkach – gdy płacą kartą kredytową zamiast gotówką. Chociaż istnieją korzyści z płacenia kartą kredytową, nie wyjaśniają one tego ogromnego wzrostu gotowości do zapłaty. Przeanalizowaliśmy różne badania dotyczące wydatków kartami kredytowymi i przedstawiamy niektóre z najszerzej akceptowanych wyjaśnień przedstawionych przez czołowych ekspertów.

- How Much More Do Consumers Spend With a Credit Card Than Cash?

- Why Do We Spend More With Credit Cards?

- People Are Using Credit Cards Now More Than Ever

- How Much More Do Consumers Spend With a Credit Card Than Cash?

- Dlaczego wydajemy więcej za pomocą kart kredytowych?

- Credit Card Shoppers Focus More on Benefits Than Costs

- Group Purchases Seem Smaller

- We Don’t Notice We’re Making a Payment as Much With Credit Cards

- People Are Using Credit Cards Now More Than Ever

- Źródła

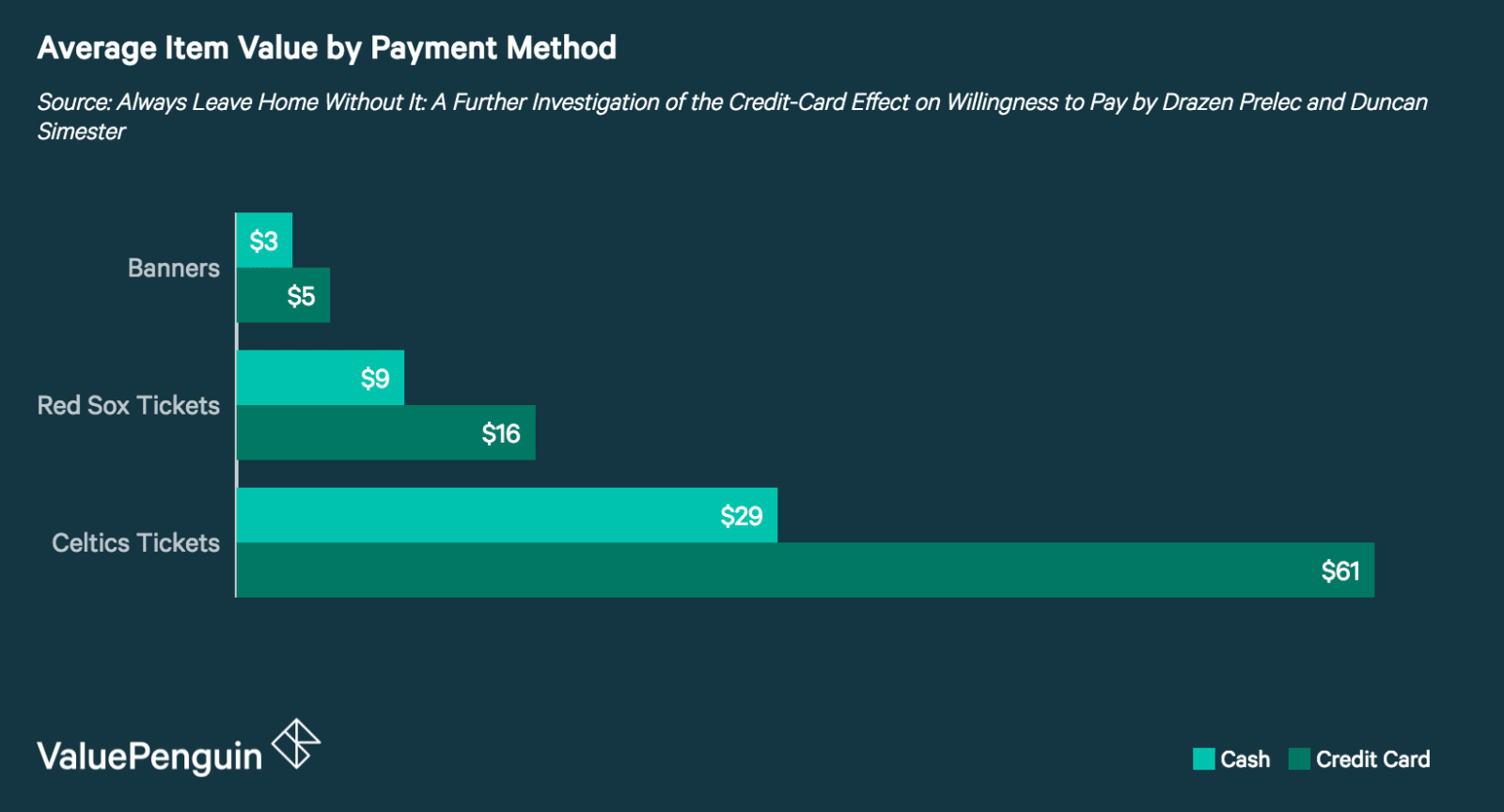

How Much More Do Consumers Spend With a Credit Card Than Cash?

Poproszeni o licytację biletów na mecze Celtics i Red Sox oraz banerów tych drużyn, studenci biznesu byli skłonni zapłacić 83% więcej płacąc kartą kredytową niż gotówką. Ponieważ oferty były składane w ramach aukcji zamkniętej, a uczestnicy nie otrzymali żadnych informacji na temat wartości rynkowej przedmiotów, nie mieli na nie wpływu ani wycena innych, ani z góry ustalona wartość biletu. Oznacza to, że na różnicę w wysokości ofert między grupami korzystającymi z gotówki i kart kredytowych bezpośredni wpływ ma ich podświadoma gotowość do zapłacenia więcej przy użyciu tej metody płatności. Zjawisko to znane jest jako premia za kartę kredytową.

Większe wydatki, gdy karty kredytowe są używane zamiast gotówki, dotyczą również napiwków w restauracjach. Wykazano, że klienci płacący kartą kredytową zostawiają napiwki o 13% większe niż ich odpowiednicy, którzy płacili gotówką. Jest to wprawdzie znacznie mniej niż 83% wzrost, ale i tak wzmacnia to tendencję do częstszego płacenia kartami kredytowymi. Poniższa tabela – przedstawiająca dane z kluczowych badań na ten temat – pokazuje wzrost wysokości napiwków w przypadku czeków opłacanych kartą kredytową w porównaniu z tymi opłacanymi gotówką.

|

Mediana wielkości czeku

|

Wartość napiwku gotówką

|

Wartość napiwku kartą kredytową

|

|---|---|---|

| $17 | 13.9% | 17.8% |

| $23 | 15.6% | 17.1% |

| $31 | 14.9% | 15.8% |

| $47 | 15.4% | 17.1% |

Nawet obecność logo karty kredytowej ma wpływ na to, jak wyceniamy przedmioty, gdy podejmujemy decyzje o zakupach. Wykazano, że konsumenci są skłonni zapłacić średnio o 10% więcej, gdy logo karty kredytowej jest obecne, niż gdy go nie ma. Jednym z możliwych wyjaśnień tego zjawiska jest to, że jesteśmy wstępnie przygotowani do pozytywnych skojarzeń z wydatkami i kartami kredytowymi. Ma to sens, jeśli weźmiemy pod uwagę, że karty kredytowe silnie reklamują swoje nagrody.

Wpływ metody płatności na gotowość do zapłaty nie dotyczy tylko kart kredytowych. Wykazano, że konsumenci wydają więcej, gdy płacą kartami „scrip” (rodzaj waluty sklepowej) oraz kartami podarunkowymi. Konsumenci, którzy płacili kartą scrip wydali średnio o 15% więcej niż ci, którzy płacili gotówką. Podobnie, konsumenci, którzy otrzymali karty upominkowe zamiast gotówki, byli bardziej skłonni do wydawania niż oszczędzania.

Wśród badań, które sprawdziliśmy, wszystkie z wyjątkiem jednego odnotowały zwiększone wydatki, gdy karty kredytowe były używane zamiast gotówki. Jednak wyniki tego badania należy traktować z ostrożnością, ponieważ badacze stosowali metody, które w szczególny sposób zwracały uwagę na decyzję dotyczącą wyboru między kartą kredytową a gotówką. Zwiększa to prawdopodobieństwo, że uczestnicy będą świadomi swoich nawyków związanych z wydawaniem pieniędzy, a tym samym mniej skłonni do wydawania ich niezależnie od metody płatności. Ponadto czas przeprowadzenia badań zbiegł się z Wielką Recesją (2007-2009), podczas której konsumenci mogą być ostrożni w wydawaniu pieniędzy za pomocą kart kredytowych.

Dlaczego wydajemy więcej za pomocą kart kredytowych?

Choć istnieją korzyści płynące z płacenia kartą kredytową – takie jak zdobywanie nagród i budowanie kredytu – nie stanowią one uzasadnienia dla ogromnej premii, jaką konsumenci wydają się skłonni płacić. Podczas gdy nie ma ostatecznych odpowiedzi, które wyjaśniają to zjawisko, istnieje kilka popularnych teorii, które pojawiły się na przestrzeni lat.

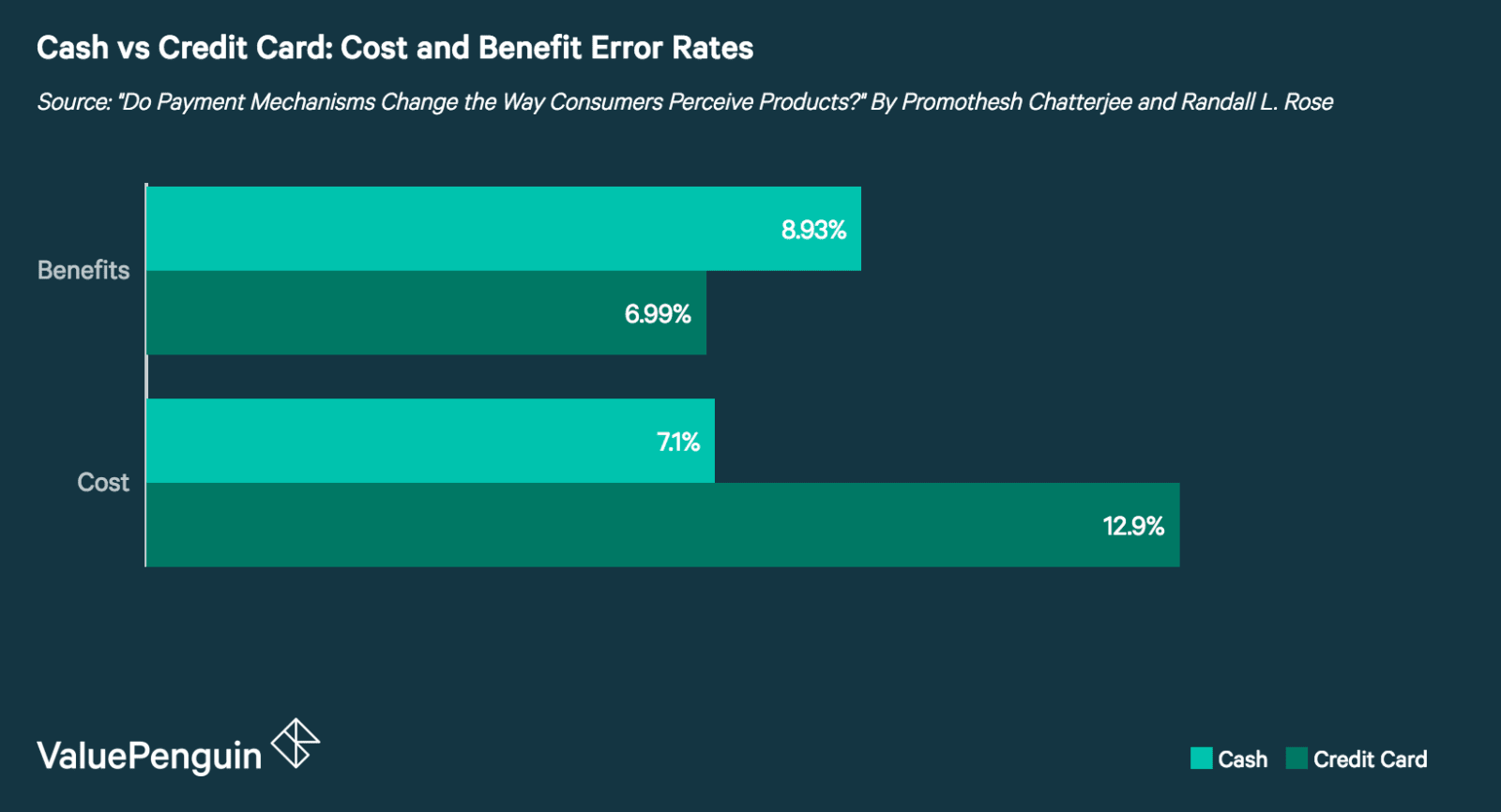

Credit Card Shoppers Focus More on Benefits Than Costs

Istnieją dowody, które pokazują, że kiedy konsumenci używają kart kredytowych, mają tendencję do skupiania się bardziej na korzyściach produktu niż jego kosztach. Użytkownicy kart kredytowych byli o 28% lepsi w przypominaniu sobie aspektów związanych z korzyściami produktu niż użytkownicy gotówki. I odwrotnie, użytkownicy gotówki byli o 82% lepsi w przypominaniu sobie aspektów związanych z kosztem produktu niż użytkownicy kart kredytowych.

Group Purchases Seem Smaller

Niektórzy sugerują, że powodem skłonności konsumentów do płacenia o wiele więcej za identyczne produkty lub usługi są względy psychologiczne. Jedna z teorii mówi, że kiedy zakupy są zgrupowane razem, na przykład na wyciągu z karty kredytowej, poszczególne transakcje są postrzegane jako mniejsze. Na przykład, zakup o wartości 50 dolarów na wyciągu z karty kredytowej o wartości 600 dolarów nie wydaje się tak duży, jak sam w sobie.

Jest to związane z koncepcją psychologiczną zwaną sprzężeniem, która jest zasadniczo tym, jak bardzo zakup produktu jest związany z rzeczywistą płatnością. W odniesieniu do wydatków kartą kredytową, fakt, że nie musisz płacić za zakupy, dopóki rachunek za kartę kredytową nie stanie się wymagalny, oddala ból związany z wydawaniem pieniędzy, kiedy ważysz korzyści z transakcji.

We Don’t Notice We’re Making a Payment as Much With Credit Cards

Płatności kartą kredytową mogą nie być tak zauważalne jak płacenie gotówką. Teoria ta została przedstawiona w badaniu manualnego i elektronicznego systemu poboru opłat drogowych. Elektroniczne punkty poboru opłat są skorelowane z wyższymi opłatami – czasami nawet o 20% do 40% – niż manualne punkty poboru opłat.

Kierowcy, którzy nie muszą ręcznie uiszczać opłat za przejazd, mogą nie zauważyć wzrostu w takim stopniu i dlatego dają władzom tranzytowym więcej swobody w podnoszeniu stawek. Jest to znane jako „teoria wrażliwości” i odnosi się również do zakupów kartą kredytową. Kiedy płacisz kartą kredytową, nie zauważasz kosztów tak bardzo, jak wtedy, gdy płacisz gotówką, i dlatego jesteś skłonny zapłacić więcej.

People Are Using Credit Cards Now More Than Ever

Credit card use has been on the rise in recent years, with reported growth of 10.2% in the number of card payments from 2015 to 2016. Czynnikiem przyczyniającym się do wzrostu transakcji kartami kredytowymi jest wzrost zakupów online – w 2016 r. dokonano 1,6 mld więcej zdalnych transakcji kartami kredytowymi niż w 2015 r. Jest to ważne, ponieważ transakcje zdalne również zmniejszają ból związany z zakupami podobnie do sposobu, w jaki robią to płatności kartą kredytową.

Przy takim wzroście liczby transakcji kartą kredytową i transakcji zdalnych, ważne jest, aby konsumenci byli świadomi, w jaki sposób ich wybór płatności może wpłynąć na ich wydatki. Nie oznacza to, że nie należy używać karty kredytowej. Oznacza to jednak, że konsumenci powinni dołożyć starań, aby być szczególnie świadomymi swoich wyborów podczas używania karty kredytowej lub robienia zakupów online.

Źródła

- Always Leave Home Without It: A Further Investigation of the Credit-Card Effect on Willingness to Pay

- Do Payment Mechanisms Change the Way Consumers Perceive Products?

- E-Z Tax: Tax Salience and Tax Rates

- Monopoly Money: The Effect of Payment Coupling and Form on Spending Behavior

- The Impact of Credit Cards on Spending: A Field Experiment

- The Federal Reserve Payments Study: 2017 Annual Supplement

- The Realities of Spending

.