Onderzoek heeft aangetoond dat mensen bereid zijn meer uit te geven – in sommige gevallen zelfs 83% – wanneer ze met een creditcard betalen in plaats van contant. Hoewel betalen met een creditcard voordelen heeft, verklaart dit niet deze enorme toename van de bereidheid om te betalen. We onderzochten een verscheidenheid aan studies over creditcarduitgaven en presenteren enkele van de meest algemeen aanvaarde verklaringen zoals gepresenteerd door vooraanstaande deskundigen.

- Hoeveel meer geven consumenten uit met een creditcard dan contant?

- Waarom geven we meer uit met creditcards?

- Mensen gebruiken creditcards nu meer dan ooit

- Hoeveel meer geven consumenten uit met een creditkaart dan contant?

- Waarom geven we meer uit met creditcards?

- Credit Card Shoppers Focus More on Benefits Than Costs

- Groepsaankopen lijken kleiner

- We merken niet dat we een betaling zo veel met creditcards

- Mensen gebruiken creditcards nu meer dan ooit

- Bronnen

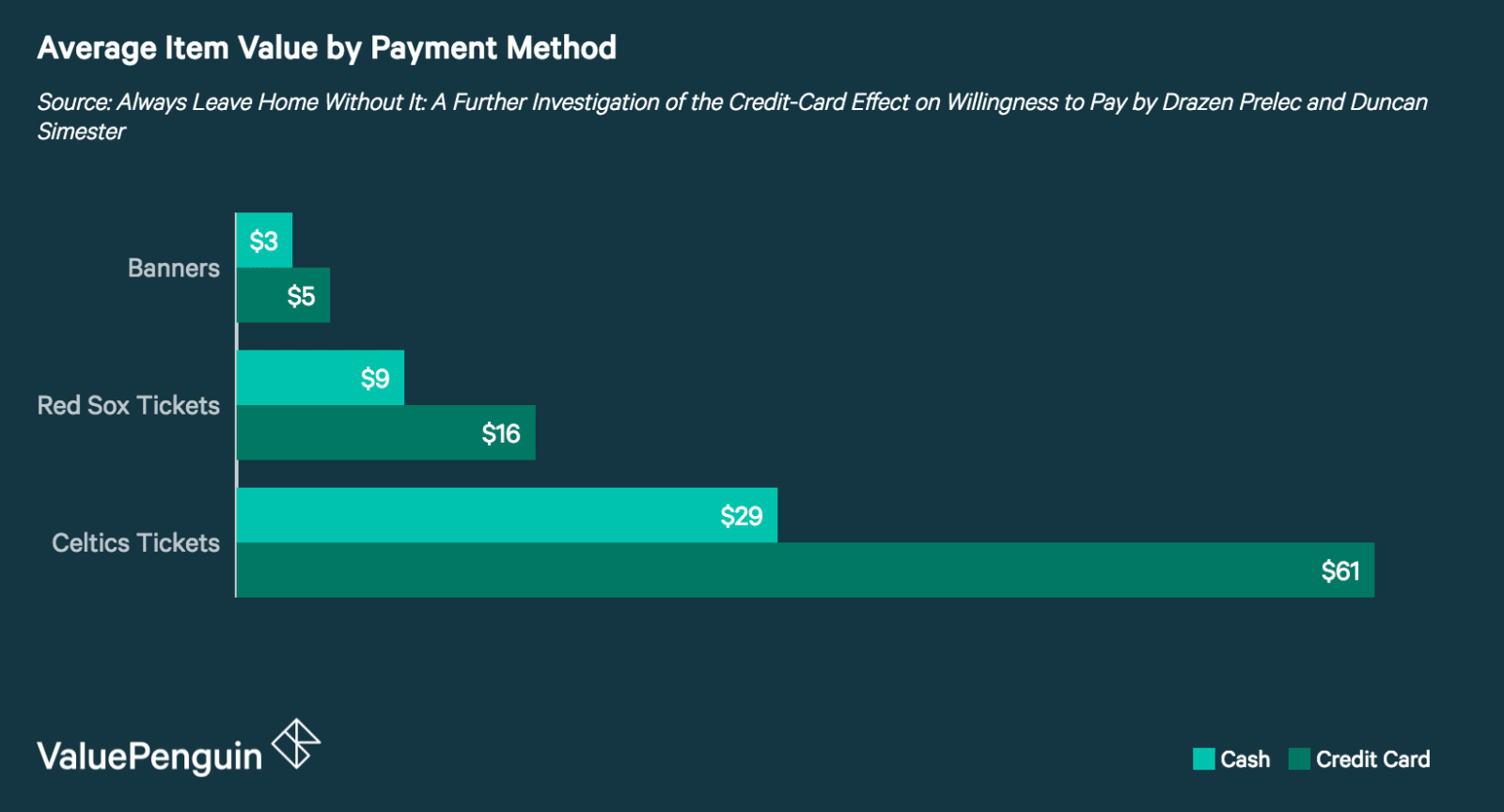

Hoeveel meer geven consumenten uit met een creditkaart dan contant?

Toen studenten werd gevraagd een bod uit te brengen op kaartjes voor Celtics- en Red Sox-wedstrijden en spandoeken voor deze teams, waren ze bereid 83% meer te betalen met een creditkaart dan met contant geld. Omdat de biedingen werden gedaan in een verzegelde veiling en de deelnemers geen informatie kregen over de marktwaarde van de items, werden ze niet beïnvloed door de waardering van anderen of door een vooraf bepaalde ticketwaarde. Dit betekent dat het verschil in het geboden bedrag tussen de groep die met contant geld en de groep die met een kredietkaart werkt, rechtstreeks wordt beïnvloed door hun onbewuste bereidheid om meer te betalen wanneer zij die betaalmethode gebruiken. Dit fenomeen staat bekend als de creditcardpremie.

De hogere bestedingen bij gebruik van creditcards in plaats van contant geld strekt zich ook uit tot het geven van fooien in restaurants. Het is aangetoond dat klanten die met een creditcard betalen, 13% meer fooi geven dan hun collega’s die met contant geld betalen. Hoewel dit beduidend minder is dan de toename met 83%, versterkt het toch een trend om meer met creditcards te betalen. Onderstaande tabel – met gegevens uit een belangrijke studie over dit onderwerp – toont de toename van het bedrag van de fooi voor cheques die met een creditcard zijn betaald in vergelijking met die welke met contant geld zijn betaald.

|

Median Check Size

|

Cash Tip Amount

|

Credit Card Tip Amount

|

|---|---|---|

| $17 | 13.9% | 17.8% |

| $23 | 15.6% | 17.1% |

| $31 | 14.9% | 15.8% |

| $47 | 15.4% | 17.1% |

Zelfs de aanwezigheid van een creditcardlogo heeft een effect op hoe we objecten waarderen wanneer we beslissingen nemen over aankopen. Het is aangetoond dat consumenten bereid zijn gemiddeld 10% meer te betalen wanneer er een creditcardlogo aanwezig is dan wanneer er geen logo aanwezig is. Een mogelijke verklaring hiervoor is dat we voorgeprogrammeerd zijn om positieve associaties te hebben met uitgaven en creditcards. Dit is logisch als je bedenkt dat creditcards hun beloningen sterk promoten.

Het effect van betaalmethode op betalingsbereidheid geldt niet alleen voor creditcards. Het is aangetoond dat consumenten ook meer uitgeven wanneer zij betalen met “scrip” (een soort betaalmiddel in de winkel) en cadeaubonnen. Consumenten die met scrip betaalden, gaven gemiddeld 15% meer uit dan consumenten die met contant geld betaalden. Ook bleek dat consumenten die cadeaukaarten kregen in plaats van contant geld, eerder uitgaven dan spaarden.

Van de studies die we onderzochten, meldden alle, op één na, hogere uitgaven wanneer creditcards werden gebruikt in plaats van contant geld. De bevindingen van deze studie moeten echter met de nodige voorzichtigheid worden behandeld, omdat de onderzoekers methoden gebruikten die specifiek de aandacht vestigden op de keuze tussen creditcard en contant geld. Dit verhoogt de kans dat de deelnemers zich bewust zijn van hun uitgavengewoonten en daardoor minder geneigd zijn om uit te geven, ongeacht de betalingsmethode. Bovendien viel de timing van het onderzoek samen met de Grote Recessie (2007-2009), tijdens welke consumenten mogelijk op hun hoede zijn voor creditcarduitgaven.

Waarom geven we meer uit met creditcards?

Hoewel er voordelen zijn aan het betalen met een creditcard – zoals het verdienen van beloningen en het opbouwen van krediet – verklaren deze niet de enorme premie die consumenten bereid lijken te zijn te betalen. Hoewel er geen definitieve antwoorden zijn die dit fenomeen verklaren, zijn er verschillende populaire theorieën die in de loop der jaren zijn ontstaan.

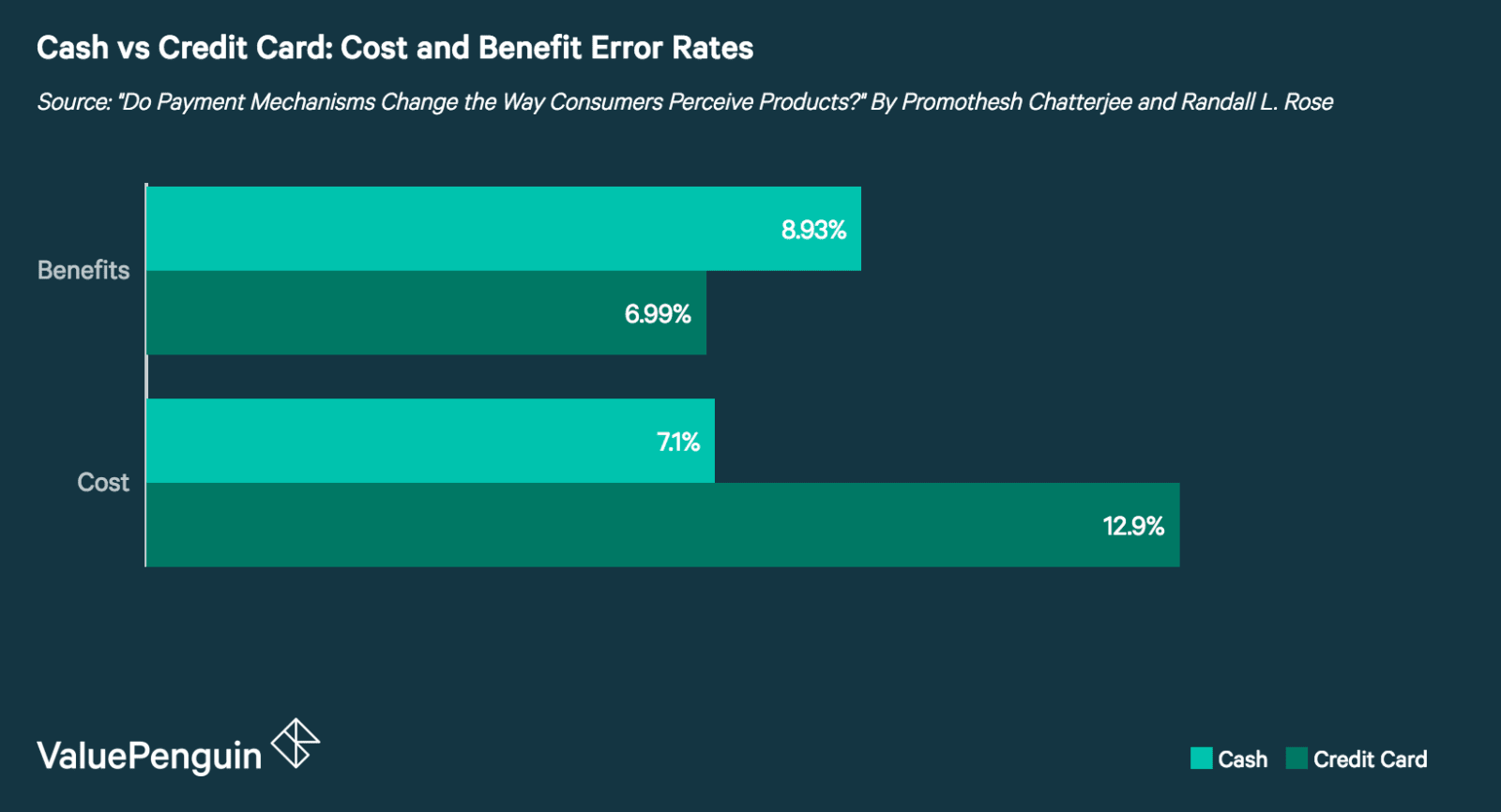

Credit Card Shoppers Focus More on Benefits Than Costs

Er zijn aanwijzingen dat wanneer consumenten creditcards gebruiken, zij de neiging hebben om zich meer te concentreren op de voordelen van het product dan op de kosten ervan. Creditcardgebruikers waren 28% beter in het onthouden van aspecten die verband hielden met de voordelen van een product dan contante gebruikers. Omgekeerd waren gebruikers van contant geld 82% beter in het onthouden van aspecten die verband hielden met de kosten van een artikel dan creditcardgebruikers.

Groepsaankopen lijken kleiner

Sommigen hebben gesuggereerd dat de reden voor de bereidheid van consumenten om zoveel meer te betalen voor identieke producten of diensten psychologisch van aard is. Eén theorie is dat wanneer aankopen worden gegroepeerd – bijvoorbeeld op een creditcardafschrift – de afzonderlijke transacties als kleiner worden ervaren. Zo lijkt een aankoop van $50 op een creditcardafschrift van $600 niet zo groot als het op zichzelf doet.

Dit houdt verband met een psychologisch concept dat koppeling wordt genoemd, wat in wezen betekent hoezeer de aankoop van een product is verbonden met de feitelijke betaling. In termen van credit card uitgaven, het feit dat je niet hoeft te betalen voor aankopen totdat uw credit card rekening is verschuldigd afstanden de pijn van het uitgeven van geld bij het afwegen van de voordelen van een transactie.

We merken niet dat we een betaling zo veel met creditcards

Credit card betalingen zijn misschien niet zo merkbaar als het betalen met contant geld. Deze theorie komt naar voren in een onderzoek naar handmatige versus elektronische tolheffing. Elektronische tolhuisjes worden gecorreleerd met hogere toltarieven – soms wel 20% tot 40% – dan handmatige tolhuisjes.

Bestuurders die niet handmatig tol hoeven te betalen, merken de verhoging misschien niet zo op en geven de vervoersautoriteiten daarom meer speelruimte om de tarieven te verhogen. Dit staat bekend als de “salience theory”, en het geldt ook voor aankopen met een creditcard. Wanneer u met een creditcard betaalt, merkt u de kosten niet zozeer als wanneer u met contant geld betaalt, en bent u daarom bereid om meer te betalen.

Mensen gebruiken creditcards nu meer dan ooit

Creditcardgebruik is de afgelopen jaren in de lift, met een gerapporteerde groei van 10,2% in het aantal kaartbetalingen van 2015 tot 2016. Een factor die bijdraagt aan de stijging van het aantal creditcardtransacties is de toename van online winkelen, met 1,6 miljard meer transacties op afstand met creditcards in 2016 dan in 2015. Dit is belangrijk omdat transacties op afstand ook de pijn van aankopen verminderen, vergelijkbaar met de manier waarop creditcardbetalingen dat doen.

Met zo’n toename van creditcard- en transacties op afstand, is het belangrijk voor consumenten om zich bewust te zijn van hoe hun betalingskeuze van invloed kan zijn op hun uitgaven. Dit betekent niet dat u geen creditcard zou moeten gebruiken. Maar het betekent wel dat consumenten een inspanning moeten doen om vooral bewust te zijn van hun keuzes bij het gebruik van een creditcard of online winkelen.

Bronnen

- Always Leave Home Without It: A Further Investigation of the Credit-Card Effect on Willingness to Pay

- Doen betalingsmechanismen iets aan het beeld dat consumenten van producten hebben?

- E-Z Tax: Belastingsalience en belastingtarieven

- Monopoly Money: The Effect of Payment Coupling and Form on Spending Behavior

- The Impact of Credit Cards on Spending: A Field Experiment

- The Federal Reserve Payments Study: 2017 Annual Supplement

- The Realities of Spending