La ricerca ha dimostrato che le persone sono disposte a spendere di più – fino all’83% in alcuni casi – quando si paga con una carta di credito invece che in contanti. Anche se ci sono benefici nel pagare con una carta di credito, non spiegano questo enorme aumento della disponibilità a pagare. Abbiamo esaminato una varietà di studi sulla spesa con carta di credito e presentiamo alcune delle spiegazioni più ampiamente accettate come presentate dai principali esperti.

- Quanto più spendono i consumatori con una carta di credito che in contanti?

- Perché spendiamo di più con le carte di credito?

- La gente usa le carte di credito ora più che mai

- Quanto spendono di più i consumatori con una carta di credito che in contanti?

- Perché spendiamo di più con le carte di credito?

- Gli acquirenti di carte di credito si concentrano più sui benefici che sui costi

- Group Purchases Seemer Smaller

- Non notiamo tanto che stiamo facendo un pagamento con le carte di credito

- La gente usa le carte di credito ora più che mai

- Fonti

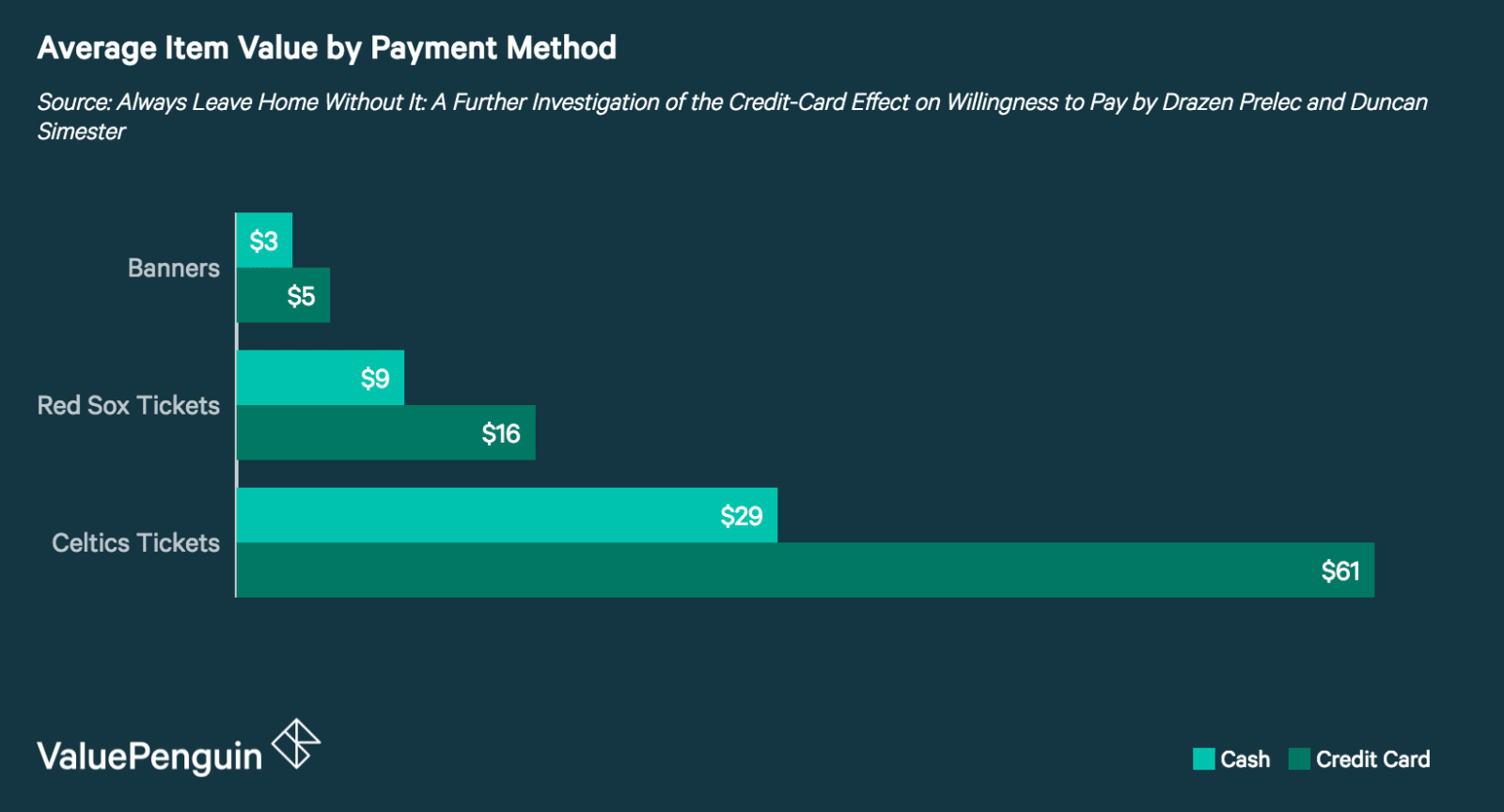

Quanto spendono di più i consumatori con una carta di credito che in contanti?

Quando è stato chiesto di fare offerte per i biglietti per le partite dei Celtics e dei Red Sox e per i banner di queste squadre, gli studenti di economia erano disposti a pagare l’83% in più quando pagavano con una carta di credito che quando pagavano in contanti. Poiché le offerte sono state fatte in un’asta sigillata e i partecipanti non hanno ricevuto informazioni sul valore di mercato degli articoli, non sono stati influenzati dalla valutazione degli altri o da un valore predeterminato del biglietto. Ciò significa che la differenza nell’importo dell’offerta tra il gruppo dei contanti e quello della carta di credito è direttamente influenzata dalla loro volontà subconscia di pagare di più quando usano quel metodo di pagamento. Questo fenomeno è noto come il premio della carta di credito.

L’aumento della spesa quando le carte di credito sono usate rispetto ai contanti si estende anche alle mance nei ristoranti. Con le carte di credito, i clienti hanno dimostrato di lasciare mance che sono il 13% più grandi delle loro controparti che hanno pagato in contanti. Anche se questo è significativamente inferiore all’aumento dell’83%, rafforza comunque una tendenza all’aumento dei pagamenti con carte di credito. La tabella qui sotto – che rappresenta i dati di uno studio chiave sull’argomento – mostra l’aumento dell’importo della mancia per gli assegni pagati con carta di credito rispetto a quelli pagati in contanti.

|

Dimensione media degli assegni

|

Importo della mancia in contanti

|

Importo della mancia con carta di credito

|

|---|---|---|

| $17 | 13.9% | 17.8% |

| $23 | 15.6% | 17.1% |

| $31 | 14.9% | 15.8% |

| $47 | 15.4% | 17.1% |

Anche la presenza del logo di una carta di credito ha un effetto su come valutiamo gli oggetti quando prendiamo decisioni sugli acquisti. È stato dimostrato che i consumatori sono disposti a pagare una media del 10% in più quando sono presenti i loghi delle carte di credito rispetto a quando non c’è nessun logo. Una possibile spiegazione è che siamo precondizionati ad avere associazioni positive con la spesa e le carte di credito. Questo ha senso se si considera che le carte di credito commercializzano pesantemente i loro premi.

L’effetto del metodo di pagamento sulla disponibilità a pagare non si applica solo alle carte di credito. È stato dimostrato che i consumatori spendono di più anche quando pagano con “scrip” (un tipo di valuta del negozio) e carte regalo. I consumatori che hanno pagato con scrip hanno speso, in media, il 15% in più di quelli che hanno pagato in contanti. Allo stesso modo, i consumatori a cui sono state date carte regalo al posto dei contanti hanno dimostrato di essere più propensi a spendere piuttosto che a risparmiare.

Tra gli studi che abbiamo esaminato, tutti tranne uno hanno riportato un aumento delle spese quando le carte di credito sono state usate al posto dei contanti. Tuttavia, i risultati di questo studio dovrebbero essere trattati con cautela, in quanto i ricercatori hanno usato metodi che attiravano specificamente l’attenzione sulla decisione della carta di credito rispetto ai contanti. Questo aumenta la probabilità che i partecipanti siano consapevoli delle loro abitudini di spesa e quindi meno propensi a spendere indipendentemente dal metodo di pagamento. Inoltre, la tempistica della ricerca ha coinciso con la Grande Recessione (2007-2009), durante la quale i consumatori potrebbero essere diffidenti nei confronti della spesa con carta di credito.

Perché spendiamo di più con le carte di credito?

Sebbene ci siano benefici nel pagare con una carta di credito – come guadagnare premi e costruire credito – essi non spiegano l’enorme premio che i consumatori sembrano disposti a pagare. Mentre non ci sono risposte definitive che spieghino questo fenomeno, ci sono diverse teorie popolari che sono emerse nel corso degli anni.

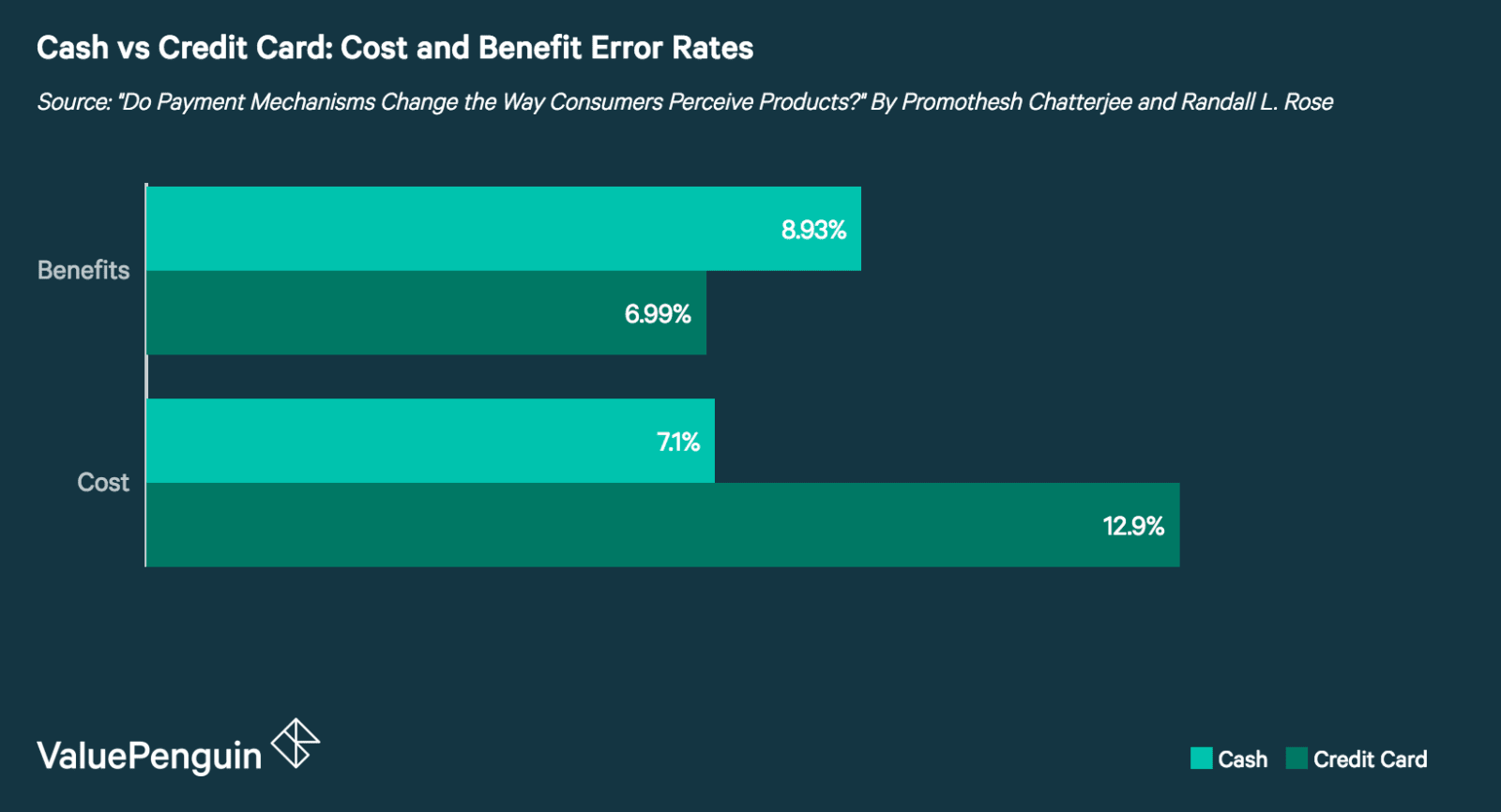

Gli acquirenti di carte di credito si concentrano più sui benefici che sui costi

Ci sono state prove che mostrano che quando i consumatori usano le carte di credito, tendono a concentrarsi più sui benefici del prodotto che sui suoi costi. Gli utilizzatori di carte di credito erano il 28% più bravi a ricordare gli aspetti relativi ai benefici di un prodotto rispetto agli utilizzatori di contanti. Al contrario, chi usa i contanti era l’82% più bravo a ricordare gli aspetti relativi al costo di un articolo rispetto a chi usa la carta di credito.

Group Purchases Seemer Smaller

Alcuni hanno suggerito che la ragione della disponibilità dei consumatori a pagare così tanto di più per prodotti o servizi identici è psicologica. Una teoria è che quando gli acquisti sono raggruppati insieme, per esempio sull’estratto conto di una carta di credito, le singole transazioni sono percepite come più piccole. Per esempio, un acquisto di 50 dollari sull’estratto conto di una carta di credito da 600 dollari non sembra così grande come da solo.

Questo è legato a un concetto psicologico chiamato accoppiamento, che è essenzialmente quanto l’acquisto di un prodotto è collegato al pagamento effettivo. In termini di spesa con carta di credito, il fatto di non dover pagare gli acquisti fino alla scadenza del conto della carta di credito distanzia il dolore della spesa quando si soppesano i benefici di una transazione.

Non notiamo tanto che stiamo facendo un pagamento con le carte di credito

I pagamenti con carta di credito possono non essere così evidenti come i pagamenti in contanti. Questa teoria è mostrata in un esame della riscossione manuale o elettronica del pedaggio. I caselli elettronici sono correlati a pedaggi più alti, a volte dal 20% al 40%, rispetto a quelli manuali.

I guidatori che non devono pagare manualmente i pedaggi possono non notare l’aumento così tanto e quindi dare alle autorità di transito più margine di manovra per aumentare le tariffe. Questa è conosciuta come la “teoria della salienza”, e si applica anche agli acquisti con carta di credito. Quando si paga con una carta di credito, non si nota il costo tanto quanto quando si paga in contanti, e quindi si è disposti a pagare di più.

La gente usa le carte di credito ora più che mai

L’uso della carta di credito è stato in aumento negli ultimi anni, con una crescita riportata del 10,2% nel numero di pagamenti con carta dal 2015 al 2016. Un fattore che contribuisce all’aumento delle transazioni con carta di credito è l’aumento dello shopping online, con 1,6 miliardi di transazioni remote effettuate con carta di credito in più nel 2016 rispetto al 2015. Questo è importante perché le transazioni a distanza riducono anche il dolore degli acquisti in modo simile al modo in cui lo fanno i pagamenti con carta di credito.

Con un tale aumento delle transazioni con carta di credito e a distanza, è importante che i consumatori siano consapevoli di come la loro scelta di pagamento potrebbe influenzare la loro spesa. Questo non significa che non si dovrebbe usare una carta di credito. Tuttavia, significa che i consumatori dovrebbero fare uno sforzo per essere particolarmente consapevoli delle loro scelte quando usano una carta di credito o fanno acquisti online.

Fonti

- Esci sempre da casa senza: A Further Investigation of the Credit-Card Effect on Willingness to Pay

- Do Payment Mechanisms Change the Way Consumers Perceive Products?

- E-Z Tax: Salienza fiscale e aliquote fiscali

- Monopoly Money: L’effetto dell’accoppiamento e della forma di pagamento sul comportamento di spesa

- L’impatto delle carte di credito sulla spesa: Un esperimento sul campo

- Lo studio sui pagamenti della Federal Reserve: supplemento annuale del 2017

- Le realtà della spesa