Difference Between Margin and Profit

A margin és a profit is olyan módszerek, amelyek segítenek a vállalat teljesítményének és egészségének értékelésében, ahol a margin esetében a vállalat teljesítményét és egészségét százalékban, míg a profit esetében a vállalat teljesítményét és egészségét dollárban értékelik.

A teljesítményt vagy relatív százalékos, vagy abszolút dollárban mérhetjük. Egy gazdálkodó egység üzleti működésének egészségi állapotát többféleképpen lehet ellenőrizni. Mindkettő olyan mérőszámnak minősül, amely lehetővé teszi a vezetés számára a műveletek ellenőrzés alatt tartását. Olyan történetet mesélnek el, amely a vezetés számára cselekvőképes információkat nyújt.

A fedezetet százalékos kifejezésben számítják ki. Több változata is van, nevezetesen a bruttó árrés, a működési árrés és a nettó haszonkulcs, míg ha abszolút dollárban kifejezve mérjük a nyereséget, akkor a bruttó nyereség, a működési nyereség és a nettó nyereség.

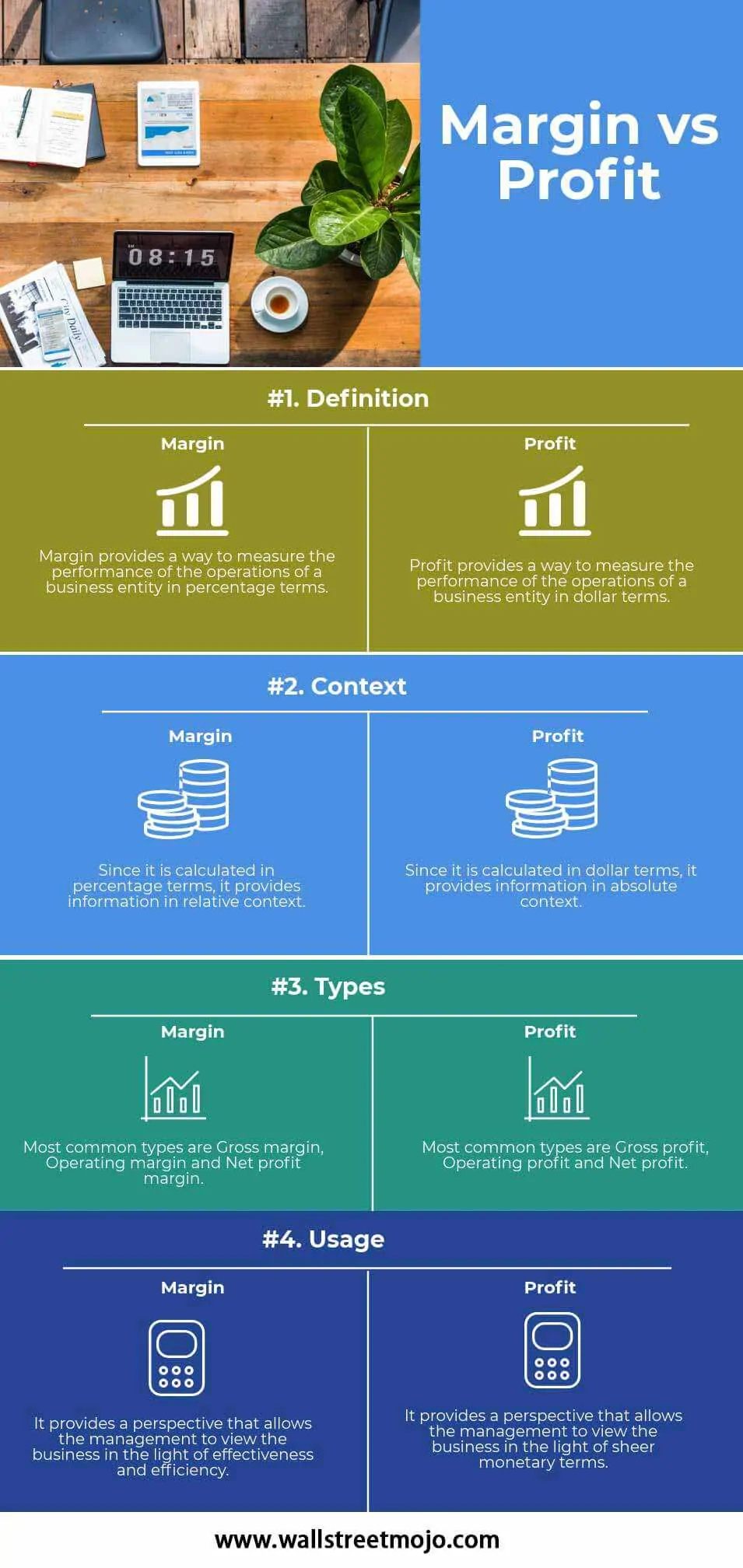

A haszonkulcs vs. Profit Infographics

Főbb különbségek

A legfontosabb különbségek közöttük a következők –

#1 – Bruttó nyereség vs. bruttó árrés

A bruttó nyereség a gazdasági egység által értékesített áruk és szolgáltatások előállításával kapcsolatos közvetlen költségek felmerülése után dollárban kifejezett nyereséget jelenti. A bruttó nyereséget a következőképpen számítják ki:

A bruttó árrés a gazdálkodó egység által értékesített áruk és szolgáltatások előállításával kapcsolatos közvetlen költségek felmerülése után a teljes árbevétel százalékos arányát jelenti. A bruttó árrés kiszámítása:

#2 – Működési nyereség vs. működési árrés

A működési nyereség a gazdálkodó egység által értékesített áruk és szolgáltatások előállításával kapcsolatos közvetlen költségek és az összes működési költség, beleértve a működési ciklus során felmerülő értékcsökkenést és amortizációt is, felmerülése utáni nyereséget jelenti dollárban kifejezve. Az üzemi nyereség kiszámítása:

4.9 (1067 értékelés) 250+ tanfolyam | 40+ projekt | 1000+ óra | Teljes élethosszig tartó hozzáférés | Teljesítési bizonyítvány

A működési árrés az összes bevétel százalékát jelenti, miután felmerültek az üzleti egység által értékesített áruk és szolgáltatások előállításával kapcsolatos közvetlen költségek és az összes működési költség, beleértve a működési ciklus során felmerülő értékcsökkenést és amortizációt is. A működési árrést a következőképpen számítják ki:

#3 – Nettó nyereség vs. nettó árrés

A nettó nyereség a gazdasági egység által értékesített áruk és szolgáltatások előállításával kapcsolatos közvetlen költségek, az összes működési költség, beleértve a működési ciklus során felmerült értékcsökkenést és amortizációt, az egyéb költségeket, kamatokat és adókat, felmerülése után, dollárban kifejezett nyereséget jelenti. A nettó nyereséget a következőképpen számítják ki:

A nettó nyereséghányad a gazdálkodó egység által értékesített áruk és szolgáltatások előállításához kapcsolódó közvetlen költségek, az összes működési költség, beleértve a működési ciklus során felmerülő értékcsökkenést és amortizációt, az egyéb ráfordításokat, a kamatokat és az adókat, felmerülése után az összes bevétel százalékos arányát jelenti. A nettó haszonkulcsot a következőképpen számítják ki:

összehasonlító táblázat

| Bázis | Haszonkulcs | Profit | ||

| Definíció | A haszonkulcs egy gazdasági egység működésének teljesítményét százalékban kifejezett mérési módot biztosít. | A nyereség egy üzleti egység műveleteinek teljesítményét dollárban kifejezve méri. | ||

| Kontextus | Mivel százalékban számolják, relatív összefüggésben nyújt információt. | Mivel dollárban számolják, abszolút összefüggésben nyújt információt. | ||

| Típusok | A leggyakoribb típusok a bruttó haszonkulcs, az üzemi haszonkulcs és a nettó haszonkulcs. | A leggyakoribb típusok a bruttó nyereség, az üzemi nyereség és a nettó nyereség. | ||

| Használat | Ez egy olyan perspektívát biztosít, amely lehetővé teszi a vezetés számára, hogy az üzletet a hatékonyság és az eredményesség fényében tekintse. | Ez olyan perspektívát biztosít, amely lehetővé teszi a vezetés számára, hogy az üzletet a puszta pénzbeli kifejezések fényében lássa. |

Alkalmazások

Amint fentebb láttuk, úgy tűnik, szorosan kapcsolódnak egymáshoz, de mégis különböző nézőpontot képviselnek, amikor arról van szó, hogy megértsük, mit jelentenek az egyes árrések vagy nyereségszámítások. Amikor a vezetésnek a tendenciát kell ellenőriznie, akkor az árrés felbecsülhetetlen értékű eszközként szolgál, míg amikor a puszta pénzbeli hatást kell nézni, akkor a nyereségszámításnak van több értelme.

Így mondjuk, ha a vezetés látni akarja, hogy az eladott áruk költségei mennyire emésztik fel az értékesítésből származó teljes bevételt, akkor a bruttó árrés nagyon jól szolgálhatja a célt. Továbbá, ha a menedzsment a vállalkozás teljes működését szeretné áttekinteni, akkor az üzemi árrés a megfelelő választás. Ha pedig a vezetés az adott időszakban végzett üzleti tevékenység általános egészségi állapotát akarja elemezni, akkor a nettó haszonkulcs bizonyulhat a legjobb teljesítménymutatónak.

Hasonlóképpen, ha azt akarjuk elemezni, hogy az eladott áruk és szolgáltatások önköltségéhez viszonyított árrés elég magas-e ahhoz, hogy fedezze a termelési költségeket, akkor a bruttó nyereség megfelelő információt nyújthat. Míg annak ellenőrzésére, hogy a működés elég nyereséges-e ahhoz, hogy fedezze az összes közvetlen és közvetett költséget, akkor az üzemi eredmény a helyes irányba mutat.

Végül pedig, ha egy gazdasági egység teljes jövedelmezőségét akarjuk ellenőrizni, miután mindenféle költség felmerült, beleértve a finanszírozási költségeket és az adókat, akkor a nettó nyereség a legjobb alternatíva az elemzéshez.

Következtetés

A különbözet és a nyereség két eszköz egy gazdasági egység pénzügyi teljesítményének vizsgálatára, de különböző szemszögből szemlélve. Amikor egy gazdasági egység teljesítményének trendelemzését keressük, az árrésváltozatokat kell megvizsgálni, mivel ezek adják meg a különböző típusú költségek levonása után megmaradó teljes bevétel százalékos arányát.

A termelési költségekben bekövetkezett infláció hatásának ellenőrzéséhez tehát megnézhetjük a bruttó árrést, míg az üzleti egység általános működési teljesítményének ellenőrzéséhez a működési árrést, az általános nyereségesség elemzéséhez pedig a nettó haszonkulcs trendjét kell megnéznünk.

A profit hasonlóképpen segít az üzleti tranzakció elemzésében, tisztán dollárban kifejezve. Így ezek segítségével megismerhetjük a monetáris jövedelmezőséget és a likviditást tükröző készpénzciklust.

Javasolt cikkek

Ez volt a Margin vs. Profit útmutatója. Itt tárgyaljuk a köztük lévő legfőbb különbséget infografikákkal és összehasonlító táblázattal együtt. A következő cikkeket is megnézheti –

- Margin vs. Markup

- EBIDTA Margin Formula

- Contribution Margin vs. Gross Margin

- Differences Between Profit vs. Revenue

.