Kutatások kimutatták, hogy az emberek hajlandóak többet költeni – egyes esetekben akár 83%-kal is -, ha készpénz helyett hitelkártyával fizetnek. Bár a hitelkártyával való fizetésnek vannak előnyei, ezek nem magyarázzák a fizetési hajlandóság ilyen mértékű növekedését. Számos, a hitelkártyás költésről szóló tanulmányt vizsgáltunk meg, és bemutatunk néhányat a legelterjedtebb magyarázatok közül, amelyeket vezető szakértők ismertettek.

- Mennyivel többet költenek a fogyasztók hitelkártyával, mint készpénzzel?

- Miért költünk többet hitelkártyával?

- Az emberek most többet használnak hitelkártyát, mint valaha

- How Much More Do Consumers Spend With a Credit Card Than Cash?

- Miért költünk többet hitelkártyával?

- A hitelkártyavásárlók inkább az előnyökre, mint a költségekre összpontosítanak

- A csoportos vásárlások kisebbnek tűnnek

- A hitelkártyával nem vesszük annyira észre, hogy fizetünk

- Az emberek most többet használnak hitelkártyát, mint valaha

- Források

How Much More Do Consumers Spend With a Credit Card Than Cash?

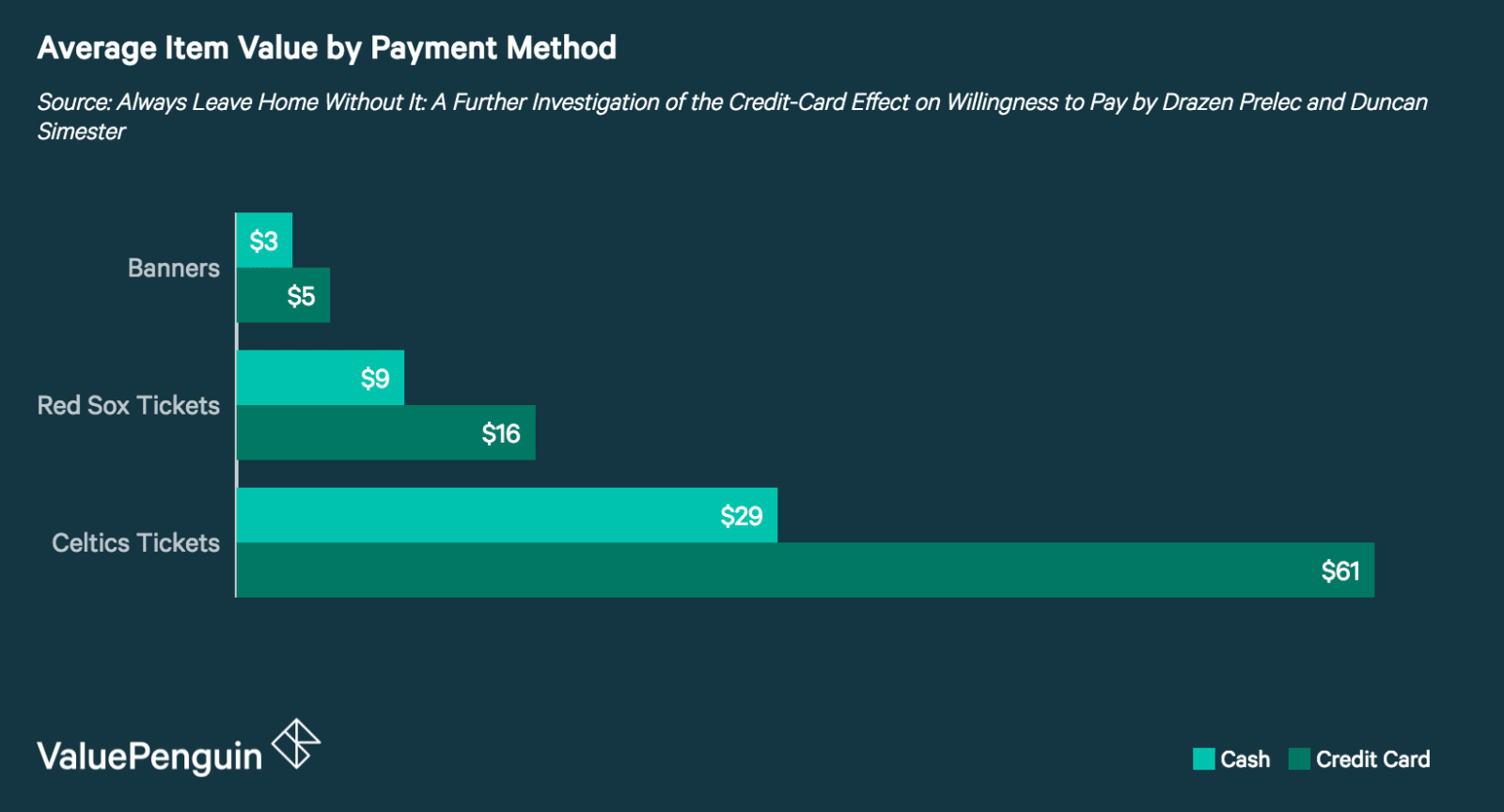

Amikor arra kérték őket, hogy licitáljanak a Celtics és a Red Sox meccseire szóló jegyekre és e csapatok transzparenseire, az üzleti tanulmányokat folytató diákok 83%-kal többet voltak hajlandók fizetni, ha hitelkártyával fizettek, mint ha készpénzzel. Mivel a liciteket zárt árverésen tették, és a résztvevők nem kaptak információt a tárgyak piaci értékéről, nem befolyásolta őket mások értékelése vagy az előre meghatározott jegyérték. Ez azt jelenti, hogy a készpénzzel és hitelkártyával fizető csoportok közötti licitösszegbeli különbséget közvetlenül befolyásolja a tudatalatti hajlandóságuk arra, hogy többet fizessenek, ha az adott fizetési módot használják. Ezt a jelenséget nevezik hitelkártyás prémiumnak.

A hitelkártya használatakor a készpénzzel szemben megnövekedett költekezés az éttermi borravalóra is kiterjed. Kimutatták, hogy a hitelkártyával fizető vendégek 13%-kal nagyobb borravalót hagynak, mint készpénzzel fizető társaik. Bár ez lényegesen kisebb, mint a 83%-os növekedés, mégis megerősíti a hitelkártyával történő fizetés növekedésének tendenciáját. Az alábbi táblázat – amely a témával kapcsolatos egyik legfontosabb tanulmány adataiból származik – a hitelkártyával fizetett csekkek borravaló összegének növekedését mutatja a készpénzzel fizetett csekkekhez képest.

|

Median Check Size

|

Cash Tip Amount

|

Credit Card Tip Amount

|

|---|---|---|

| $17 | 13.9% | 17.8% |

| $23 | 15.6% | 17.1% |

| $31 | 14.9% | 15.8% |

| $47 | 15.4% | 17.1% |

Már a hitelkártya logójának jelenléte is hatással van arra, hogyan értékeljük a tárgyakat, amikor vásárlási döntéseket hozunk. Kimutatták, hogy a fogyasztók átlagosan 10%-kal többet hajlandóak fizetni, ha hitelkártya logó van jelen, mint ha nincs logó. Ennek egyik lehetséges magyarázata, hogy előzetesen arra vagyunk kondicionálva, hogy pozitív asszociációink legyenek a költekezéssel és a hitelkártyával kapcsolatban. Ennek van értelme, ha figyelembe vesszük, hogy a hitelkártyák erőteljesen reklámozzák jutalmaikat.

A fizetési mód hatása a fizetési hajlandóságra nem csak a hitelkártyákra vonatkozik. Kimutatták, hogy a fogyasztók többet költenek, ha “scrip”-ekkel (egyfajta bolti fizetőeszköz) és ajándékkártyákkal is fizetnek. Azok a fogyasztók, akik scripttel fizettek, átlagosan 15%-kal többet költöttek, mint azok, akik készpénzzel fizettek. Hasonlóképpen, azok a fogyasztók, akik készpénz helyett ajándékkártyát kaptak, nagyobb valószínűséggel költekeztek, mint hogy spóroltak volna.

Az általunk vizsgált tanulmányok közül egy kivételével mindegyik a kiadások növekedéséről számolt be, amikor készpénz helyett hitelkártyát használtak. Ennek a tanulmánynak az eredményeit azonban óvatosan kell kezelni, mivel a kutatók olyan módszereket alkalmaztak, amelyek kifejezetten a hitelkártya kontra készpénz döntésre hívták fel a figyelmet. Ez növeli annak valószínűségét, hogy a résztvevők tudatában vannak költési szokásaiknak, és ezért kevésbé valószínű, hogy a fizetési módtól függetlenül költenek. Továbbá a kutatás időzítése egybeesett a nagy recesszióval (2007-2009), amelynek során a fogyasztók óvatosak lehettek a hitelkártyás költekezéssel kapcsolatban.

Miért költünk többet hitelkártyával?

Míg a hitelkártyás fizetésnek vannak előnyei – például a jutalmak megszerzése és a hitelépítés -, ezek nem magyarázzák azt a hatalmas prémiumot, amelyet a fogyasztók hajlandónak tűnnek fizetni. Bár nincsenek végleges válaszok, amelyek megmagyaráznák ezt a jelenséget, több népszerű elmélet is született az évek során.

A hitelkártyavásárlók inkább az előnyökre, mint a költségekre összpontosítanak

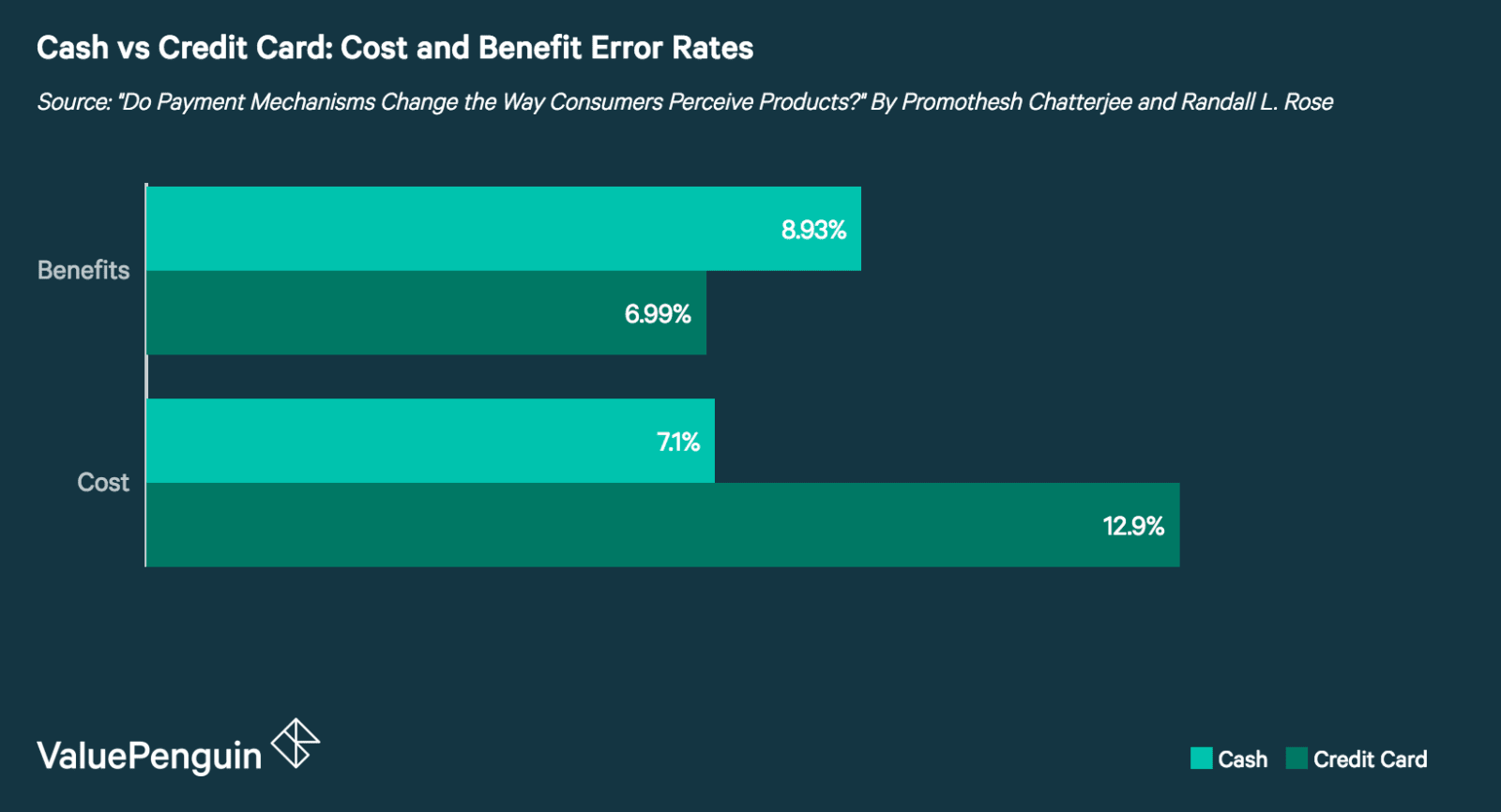

Vannak bizonyítékok arra, hogy amikor a fogyasztók hitelkártyát használnak, hajlamosak inkább a termék előnyeire, mint a költségeire összpontosítani. A hitelkártyahasználók 28%-kal jobban emlékeztek a termék előnyeivel kapcsolatos szempontokra, mint a készpénzhasználók. Ezzel szemben a készpénzt használók 82%-kal jobban emlékeztek a termék költségeivel kapcsolatos szempontokra, mint a hitelkártyát használók.

A csoportos vásárlások kisebbnek tűnnek

Egyes vélemények szerint pszichológiai okai vannak annak, hogy a fogyasztók hajlandóak sokkal többet fizetni azonos termékekért vagy szolgáltatásokért. Az egyik elmélet szerint, amikor a vásárlásokat csoportosítják – például egy hitelkártya-kivonaton -, az egyes tranzakciókat kisebbnek érzékelik. Például egy 50 dolláros vásárlás egy 600 dolláros hitelkártya-kivonaton nem tűnik olyan nagynak, mint önmagában.”

Ez egy pszichológiai fogalommal, az úgynevezett csatolással függ össze, ami lényegében azt jelenti, hogy egy termék megvásárlása mennyire kapcsolódik a tényleges fizetéshez. A hitelkártyás költekezés szempontjából az a tény, hogy a vásárlásokért nem kell fizetni, amíg a hitelkártyaszámla esedékessé nem válik, eltávolítja a pénzköltés fájdalmát, amikor mérlegeljük a tranzakció előnyeit.

A hitelkártyával nem vesszük annyira észre, hogy fizetünk

A hitelkártyás fizetés nem feltétlenül tűnik fel annyira, mint a készpénzzel történő fizetés. Ez az elmélet a kézi és az elektronikus útdíjszedés összehasonlításában mutatkozik meg. Az elektronikus fizetőkapuk magasabb útdíjakkal – néha akár 20-40%-kal – járnak együtt, mint a kézi fizetőkapuk.

Azok az autósok, akiknek nem kell kézzel fizetniük az útdíjat, talán nem veszik észre annyira az emelést, és ezért nagyobb mozgásteret adnak a közlekedési hatóságoknak a díjak emelésére. Ez az úgynevezett “szalience-elmélet”, amely a hitelkártyás vásárlásokra is vonatkozik. Ha hitelkártyával fizetünk, nem vesszük annyira észre a költségeket, mint amikor készpénzzel fizetünk, és ezért hajlandóak vagyunk többet fizetni.

Az emberek most többet használnak hitelkártyát, mint valaha

A hitelkártya-használat az elmúlt években növekedett, a jelentések szerint 2015 és 2016 között 10,2%-kal nőtt a kártyás fizetések száma. A hitelkártyás tranzakciók számának növekedéséhez hozzájárul az online vásárlás térnyerése is: 2016-ban 1,6 milliárddal több távoli hitelkártyás tranzakciót hajtottak végre hitelkártyával, mint 2015-ben. Ez azért fontos, mert a távoli tranzakciók a hitelkártyás fizetésekhez hasonlóan a vásárlás fájdalmát is csökkentik.

A hitelkártyás és távoli tranzakciók ilyen mértékű növekedése miatt fontos, hogy a fogyasztók tisztában legyenek azzal, hogy a fizetési választásuk milyen hatással lehet a költéseikre. Ez nem jelenti azt, hogy nem szabad hitelkártyát használni. Azt jelenti azonban, hogy a fogyasztóknak törekedniük kell arra, hogy különösen tudatában legyenek választásaiknak, amikor hitelkártyát használnak vagy online vásárolnak.

Források

- Mindig hagyja el otthonát anélkül: A Credit-Card Effect on Willingness to Pay

- Do Payment Mechanisms Change the Way Consumers Perceive Products?

- E-Z Tax:

- Monopoli pénz: Az adókedv és az adókulcsok

- Monopoli pénz:

- A hitelkártyák hatása a költekezésre: A Field Experiment

- The Federal Reserve Payments Study: 2017 Annual Supplement

- The Realities of Spending