Les recherches ont montré que les gens sont prêts à dépenser plus – jusqu’à 83 % dans certains cas – lorsqu’ils paient avec une carte de crédit plutôt qu’en espèces. Bien qu’il y ait des avantages à payer avec une carte de crédit, ils n’expliquent pas cette énorme augmentation de la volonté de payer. Nous avons examiné une variété d’études sur les dépenses par carte de crédit et présentons certaines des explications les plus largement acceptées, telles que présentées par les principaux experts.

- Combien les consommateurs dépensent-ils de plus avec une carte de crédit qu’en espèces ?

- Pourquoi dépensons-nous plus avec des cartes de crédit ?

- Les gens utilisent plus que jamais les cartes de crédit

- Combien les consommateurs dépensent-ils de plus avec une carte de crédit qu’en espèces ?

- Pourquoi dépensons-nous plus avec les cartes de crédit ?

- Les acheteurs de cartes de crédit se concentrent davantage sur les avantages que sur les coûts

- Les achats groupés semblent plus petits

- Nous ne remarquons pas autant que nous effectuons un paiement avec les cartes de crédit

- Les gens utilisent les cartes de crédit maintenant plus que jamais

- Sources

Combien les consommateurs dépensent-ils de plus avec une carte de crédit qu’en espèces ?

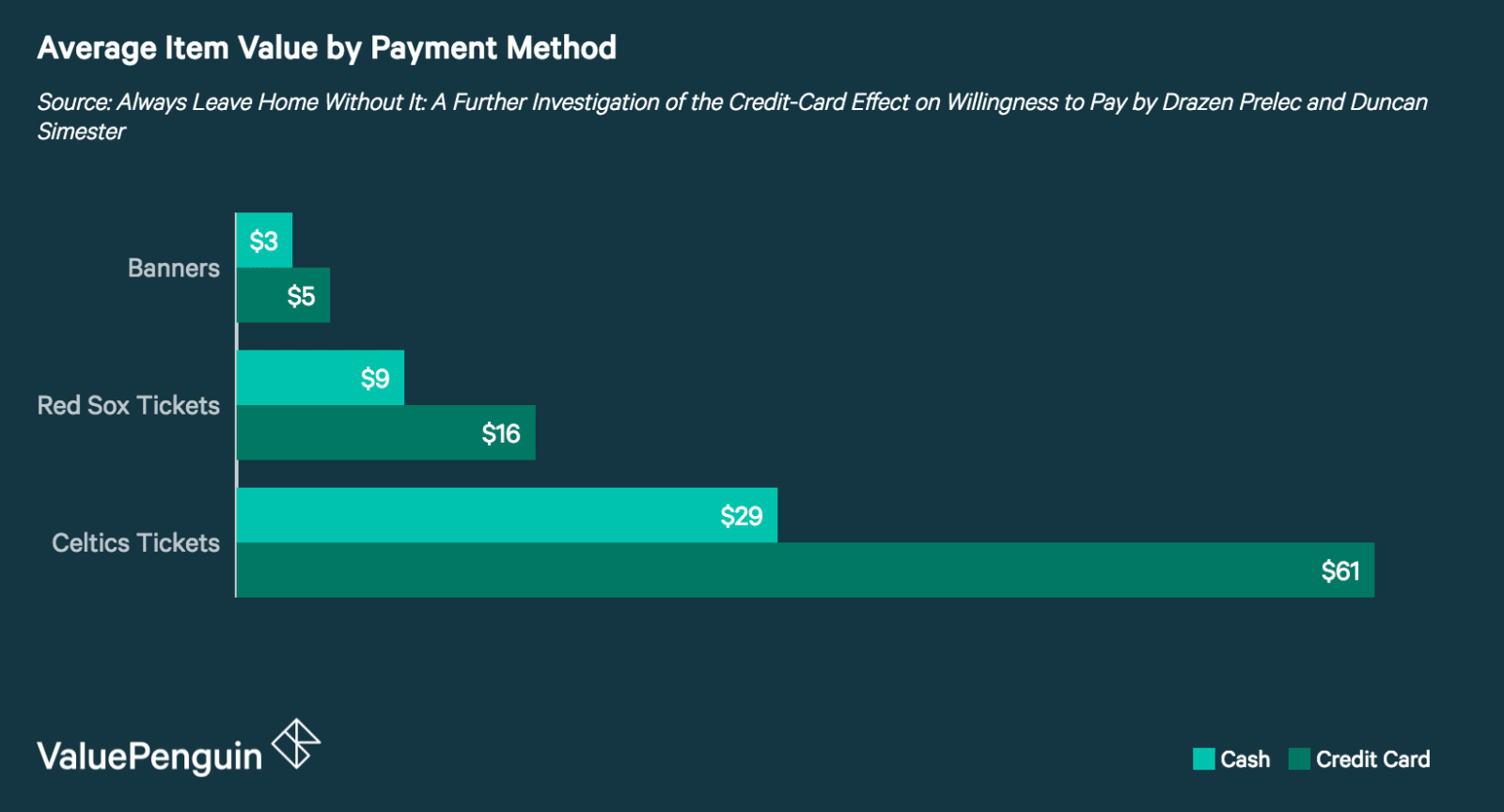

Lorsqu’on leur a demandé d’enchérir sur des billets pour les matchs des Celtics et des Red Sox et sur des bannières pour ces équipes, les étudiants en commerce étaient prêts à payer 83% de plus en payant avec une carte de crédit qu’en payant en espèces. Comme les offres ont été faites dans le cadre d’une vente aux enchères scellée et que les participants n’ont reçu aucune information sur la valeur marchande des articles, ils n’ont pas été influencés par l’évaluation des autres ou par la valeur prédéterminée des billets. Cela signifie que la différence dans le montant de l’enchère entre le groupe des acheteurs en espèces et celui des acheteurs par carte de crédit est directement influencée par leur volonté subconsciente de payer plus cher en utilisant ce mode de paiement. Ce phénomène est connu sous le nom de prime de carte de crédit.

L’augmentation des dépenses lorsque les cartes de crédit sont utilisées par rapport à l’argent liquide s’étend également au pourboire dans les restaurants. Avec les cartes de crédit, il a été démontré que les clients laissent des pourboires qui sont 13% plus élevés que leurs homologues qui ont payé en espèces. Bien que cette augmentation soit nettement inférieure à celle de 83 %, elle renforce la tendance à l’augmentation des paiements par carte de crédit. Le tableau ci-dessous – qui représente les données d’une étude clé sur le sujet – montre l’augmentation du montant du pourboire pour les chèques payés par carte de crédit par rapport à ceux payés en espèces.

|

Taille moyenne des chèques

|

Montant du pourboire en espèces

|

Montant du pourboire par carte de crédit

|

|---|---|---|

| 17$ | 13.9% | 17.8% |

| $23 | 15.6% | 17.1% |

| $31 | 14.9% | 15.8% |

| $47 | 15.4% | 17.1% |

Même la présence d’un logo de carte de crédit a un effet sur la façon dont nous valorisons les objets lorsque nous prenons des décisions d’achat. Il a été démontré que les consommateurs sont prêts à payer en moyenne 10% de plus lorsque des logos de cartes de crédit sont présents que lorsqu’il n’y a pas de logo. Cela peut s’expliquer par le fait que nous sommes préconditionnés pour avoir des associations positives avec les dépenses et les cartes de crédit. Cela est logique si l’on considère que les cartes de crédit commercialisent fortement leurs récompenses.

L’effet du mode de paiement sur la volonté de payer ne s’applique pas seulement aux cartes de crédit. Il a été démontré que les consommateurs dépensent également plus lorsqu’ils paient avec des « scripts » (un type de monnaie en magasin) et des cartes-cadeaux. Les consommateurs qui ont payé avec des certificats d’achat ont dépensé, en moyenne, 15 % de plus que ceux qui ont payé en espèces. De même, il a été démontré que les consommateurs à qui l’on donnait des cartes-cadeaux au lieu d’argent liquide étaient plus enclins à dépenser qu’à épargner.

Parmi les études que nous avons examinées, toutes sauf une ont fait état d’une augmentation des dépenses lorsque les cartes de crédit étaient utilisées au lieu d’argent liquide. Cependant, les résultats de cette étude doivent être traités avec prudence, car les chercheurs ont utilisé des méthodes qui attiraient spécifiquement l’attention sur la décision de la carte de crédit par rapport à l’argent liquide. Cela augmente la probabilité que les participants soient conscients de leurs habitudes de dépense et donc moins susceptibles de dépenser, quel que soit le mode de paiement. En outre, le moment de la recherche a coïncidé avec la Grande Récession (2007-2009), au cours de laquelle les consommateurs pourraient se méfier des dépenses par carte de crédit.

Pourquoi dépensons-nous plus avec les cartes de crédit ?

Bien qu’il y ait des avantages à payer avec une carte de crédit – comme gagner des récompenses et construire un crédit – ils n’expliquent pas l’énorme prime que les consommateurs semblent prêts à payer. Bien qu’il n’y ait pas de réponses définitives qui expliquent ce phénomène, il existe plusieurs théories populaires qui ont émergé au fil des ans.

Les acheteurs de cartes de crédit se concentrent davantage sur les avantages que sur les coûts

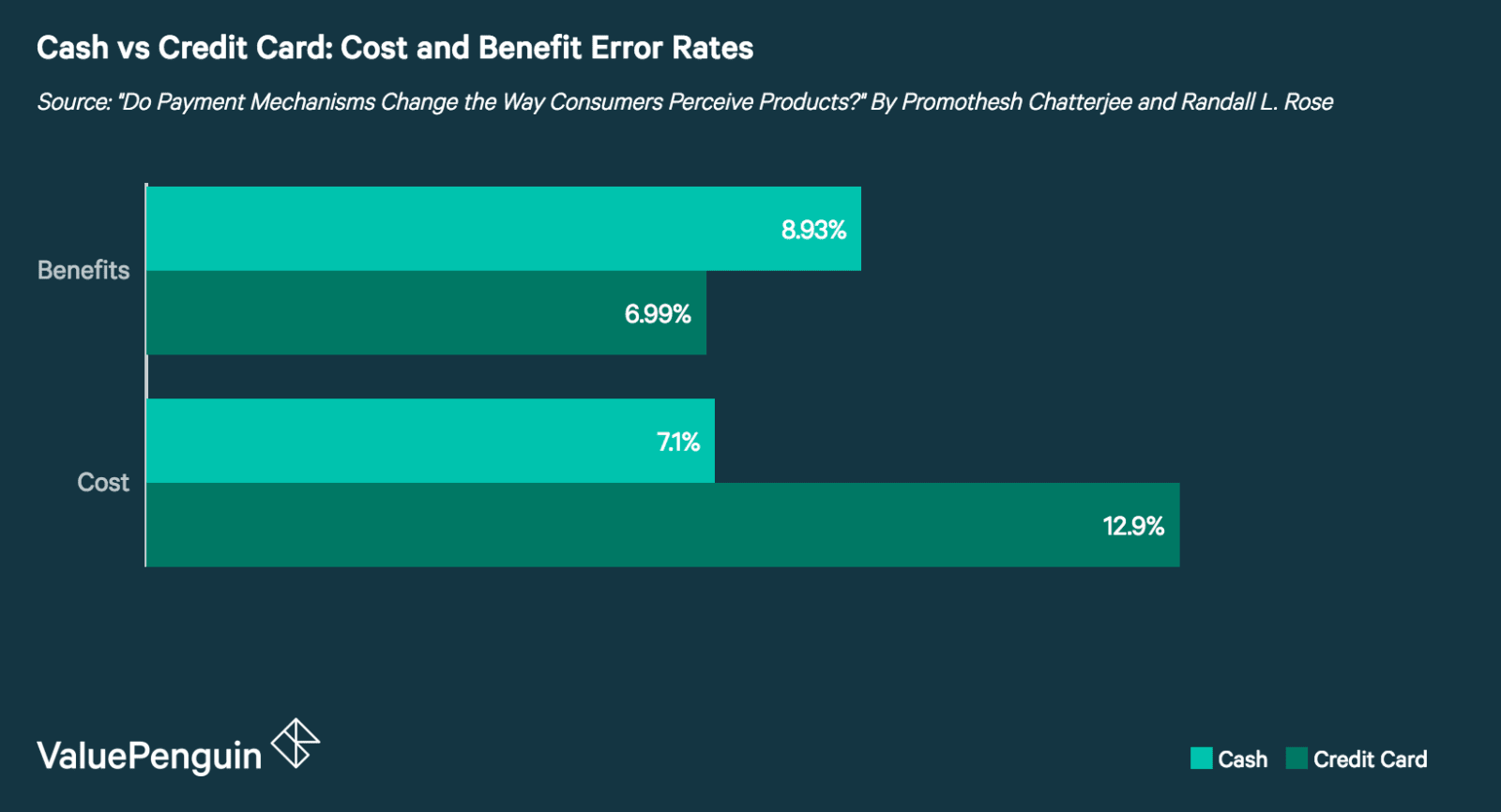

Il existe des preuves qui montrent que lorsque les consommateurs utilisent des cartes de crédit, ils ont tendance à se concentrer davantage sur les avantages du produit que sur ses coûts. Les utilisateurs de cartes de crédit se souvenaient 28% mieux des aspects liés aux avantages d’un produit que les utilisateurs d’argent liquide. Inversement, les utilisateurs d’argent liquide étaient 82% meilleurs pour se souvenir des aspects liés au coût d’un article que les utilisateurs de cartes de crédit.

Les achats groupés semblent plus petits

Certains ont suggéré que la raison pour laquelle les consommateurs sont prêts à payer autant plus pour des produits ou services identiques est psychologique. Une théorie veut que lorsque les achats sont regroupés – sur un relevé de carte de crédit, par exemple – les transactions individuelles sont perçues comme plus petites. Par exemple, un achat de 50 $ sur un relevé de carte de crédit de 600 $ ne semble pas aussi important que s’il était isolé.

Ceci est lié à un concept psychologique appelé couplage, qui est essentiellement la mesure dans laquelle l’achat d’un produit est lié au paiement réel. En termes de dépenses par carte de crédit, le fait que vous n’ayez pas à payer les achats jusqu’à ce que votre facture de carte de crédit soit due éloigne la douleur de dépenser de l’argent lorsque vous pesez les avantages d’une transaction.

Nous ne remarquons pas autant que nous effectuons un paiement avec les cartes de crédit

Les paiements par carte de crédit peuvent ne pas être aussi perceptibles que les paiements en espèces. Cette théorie est affichée dans un examen de la perception manuelle par rapport à la perception électronique des péages. Les postes de péage électroniques sont corrélés à des péages plus élevés – parfois jusqu’à 20 à 40 % – que les postes de péage manuels.

Les conducteurs qui n’ont pas à payer manuellement les péages peuvent ne pas remarquer autant l’augmentation et donc donner aux autorités de transport en commun une plus grande marge de manœuvre pour augmenter les tarifs. C’est ce qu’on appelle la « théorie de la saillance », et elle s’applique également aux achats par carte de crédit. Lorsque vous payez avec une carte de crédit, vous ne remarquez pas le coût autant que lorsque vous payez en espèces, et vous êtes donc prêt à payer plus.

Les gens utilisent les cartes de crédit maintenant plus que jamais

L’utilisation des cartes de crédit a augmenté ces dernières années, avec une croissance déclarée de 10,2% du nombre de paiements par carte de 2015 à 2016. Un facteur contribuant à l’augmentation des transactions par carte de crédit est l’augmentation des achats en ligne, avec 1,6 milliard de transactions à distance par carte de crédit de plus en 2016 qu’en 2015. C’est important car les transactions à distance atténuent également la douleur des achats de la même manière que les paiements par carte de crédit.

Avec une telle augmentation des transactions par carte de crédit et à distance, il est important que les consommateurs soient conscients de la manière dont leur choix de paiement pourrait affecter leurs dépenses. Cela ne signifie pas qu’il ne faut pas utiliser de carte de crédit. Cependant, cela signifie que les consommateurs doivent faire un effort pour être particulièrement conscients de leurs choix lorsqu’ils utilisent une carte de crédit ou font des achats en ligne.

Sources

- Toujours quitter la maison sans elle : Une enquête supplémentaire sur l’effet de la carte de crédit sur la volonté de payer

- Les mécanismes de paiement changent-ils la façon dont les consommateurs perçoivent les produits ?

- Taxe E-Z : Salience fiscale et taux d’imposition

- Monopoly Money : L’effet du couplage et de la forme du paiement sur le comportement de dépense

- L’impact des cartes de crédit sur les dépenses : Une expérience de terrain

- L’étude sur les paiements de la Réserve fédérale : supplément annuel 2017

- Les réalités des dépenses

.