Tutkimukset ovat osoittaneet, että ihmiset ovat valmiita kuluttamaan enemmän – joissakin tapauksissa jopa 83 prosenttia – kun he maksavat luottokortilla käteisen sijaan. Vaikka luottokortilla maksamiseen liittyy etuja, ne eivät selitä tätä maksuhalukkuuden valtavaa kasvua. Tutustuimme erilaisiin tutkimuksiin luottokorttikulutuksesta ja esittelemme joitakin yleisimmin hyväksyttyjä selityksiä johtavien asiantuntijoiden esittäminä.

- Miten paljon enemmän kuluttajat kuluttavat luottokortilla kuin käteisellä?

- Miksi kulutamme enemmän luottokortilla?

- Miehet käyttävät luottokortteja nyt enemmän kuin koskaan

- How Much More Do Consumers Spend With a Credit Card Than Cash?

- Miksi kulutamme enemmän luottokortilla?

- Luottokorttiostajat keskittyvät enemmän hyötyihin kuin kustannuksiin

- Ryhmäostokset tuntuvat vähäisemmiltä

- Me emme huomaa maksavamme yhtä paljon luottokortilla

- Ihmiset käyttävät luottokortteja nyt enemmän kuin koskaan

- Lähteet

How Much More Do Consumers Spend With a Credit Card Than Cash?

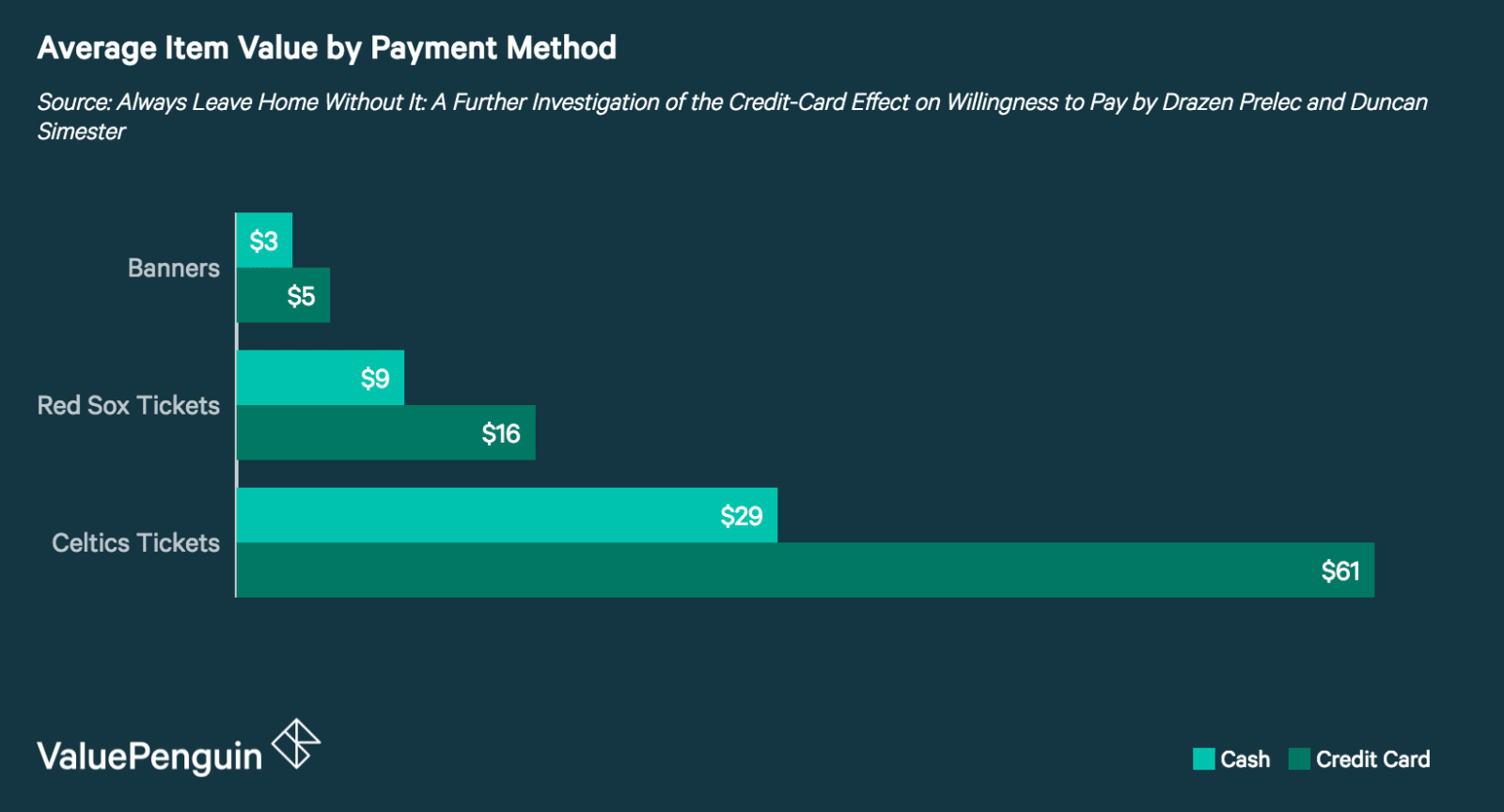

Kun heitä pyydettiin tekemään tarjouksia lippujen hankkimisesta Celticsin ja Red Soxin otteluihin ja näiden joukkueiden banderolleista, liiketalouden opiskelijat olivat valmiita maksamaan 83 % enemmän maksaessaan luottokortilla kuin maksaessaan käteisellä. Koska tarjoukset tehtiin suljetussa huutokaupassa eikä osallistujille annettu tietoa kohteiden markkina-arvosta, muiden arvostus tai ennalta määrätty lippujen arvo ei vaikuttanut heihin. Tämä tarkoittaa, että käteisellä ja luottokortilla maksavien ryhmien väliseen tarjousten määrän eroon vaikuttaa suoraan heidän alitajuinen halukkuutensa maksaa enemmän kyseistä maksutapaa käytettäessä. Tämä ilmiö tunnetaan nimellä luottokorttipreemio.

Luottokorttia käteiseen verrattuna käytettäessä lisääntynyt rahankäyttö ulottuu myös ravintoloissa annettaviin juomarahoihin. Luottokortilla maksavien asiakkaiden on todettu jättävän 13 prosenttia suurempia juomarahoja kuin käteisellä maksavien asiakkaiden. Vaikka tämä on huomattavasti vähemmän kuin 83 prosentin kasvu, se vahvistaa kuitenkin suuntausta, jonka mukaan luottokortilla maksaminen lisääntyy. Alla olevasta taulukosta – joka on peräisin eräästä aiheesta tehdystä keskeisestä tutkimuksesta – käy ilmi tippien määrän kasvu luottokortilla maksetuilla shekeillä verrattuna käteisellä maksettuihin shekkeihin.

|

Sekkien keskikoko

|

Kassakuponkipalkkioiden määrä

|

Luottokorttikuponkipalkkioiden määrä

|

|---|---|---|

| 17$ | 13.9% | 17.8% |

| $23 | 15.6% | 17.1% |

| $31 | 14.9% | 15.8% |

| $47 | 15.4% | 17.1% |

Jopa luottokortin logon läsnäolo vaikuttaa siihen, miten arvostamme esineitä, kun teemme ostopäätöksiä. Kuluttajien on osoitettu olevan valmiita maksamaan keskimäärin 10 % enemmän, kun luottokortin logo on läsnä, kuin jos logoa ei ole. Yksi mahdollinen selitys tälle on se, että meidät on ehdollistettu siihen, että meillä on myönteisiä mielleyhtymiä rahankäyttöön ja luottokortteihin. Tämä on järkevää, kun otetaan huomioon, että luottokortit markkinoivat voimakkaasti etujaan.

Maksutavan vaikutus maksuhalukkuuteen ei koske vain luottokortteja. On osoitettu, että kuluttajat käyttävät enemmän rahaa myös maksaessaan ”scripillä” (eräänlainen kaupassa käytettävä valuutta) ja lahjakorteilla. Scripillä maksaneet kuluttajat käyttivät keskimäärin 15 prosenttia enemmän rahaa kuin käteisellä maksaneet. Samoin kuluttajien, joille annettiin lahjakortteja käteisen sijasta, todettiin todennäköisemmin kuluttavan rahaa kuin säästävän.

Kyselemistämme tutkimuksista yhtä lukuun ottamatta kaikissa raportoitiin kulutuksen lisääntyneen, kun luottokortteja käytettiin käteisen sijasta. Tämän tutkimuksen tuloksiin on kuitenkin suhtauduttava varauksella, sillä tutkijat käyttivät menetelmiä, joissa kiinnitettiin erityisesti huomiota luottokorttia ja käteistä koskevaan päätökseen. Tämä lisää todennäköisyyttä sille, että osallistujat ovat tietoisia kulutustottumuksistaan ja käyttävät siksi vähemmän rahaa maksutavasta riippumatta. Lisäksi tutkimuksen ajoitus osui samaan aikaan suuren laman (2007-2009) kanssa, jolloin kuluttajat saattoivat olla varovaisia luottokorttikulutuksen suhteen.

Miksi kulutamme enemmän luottokortilla?

Vaikka luottokortilla maksamisesta on hyötyjä, kuten palkkioiden ansaitseminen ja luottokelpoisuuden kartuttaminen, ne eivät selitä sitä valtavaa lisämaksua, jonka kuluttajat näyttävät olevan valmiita maksamaan. Ilmiötä selittäviä lopullisia vastauksia ei ole, mutta vuosien varrella on noussut esiin useita suosittuja teorioita.

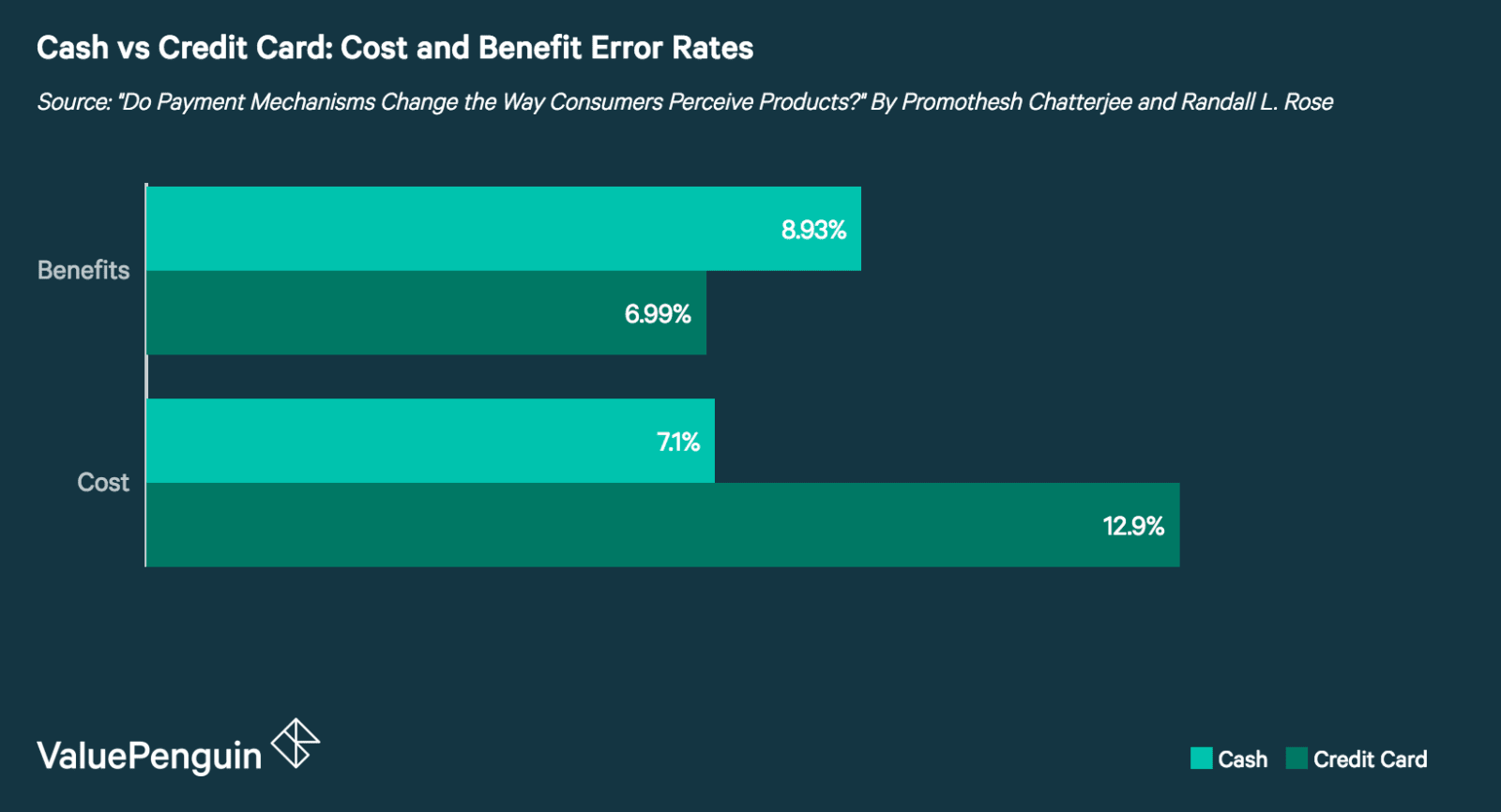

Luottokorttiostajat keskittyvät enemmän hyötyihin kuin kustannuksiin

On saatu näyttöä siitä, että kuluttajat keskittyvät luottokorttia käyttäessään enemmän tuotteen hyötyihin kuin sen kustannuksiin. Luottokortin käyttäjät muistivat 28 prosenttia paremmin tuotteen hyötyihin liittyviä näkökohtia kuin käteisen rahan käyttäjät. Sitä vastoin käteisen rahan käyttäjät muistivat 82 prosenttia paremmin tuotteen kustannuksiin liittyviä näkökohtia kuin luottokortin käyttäjät.

Ryhmäostokset tuntuvat vähäisemmiltä

Jotkut ovat esittäneet, että syy siihen, miksi kuluttajat ovat halukkaita maksamaan identtisistä tuotteista tai palveluista paljon enemmän, on psykologinen. Yksi teoria on, että kun ostokset ryhmitellään esimerkiksi luottokorttilaskulla, yksittäiset maksutapahtumat koetaan pienemmiksi. Esimerkiksi 50 dollarin ostos 600 dollarin luottokorttilaskulla ei tunnu yhtä suurelta kuin yksinään.

Tämä liittyy psykologiseen käsitteeseen nimeltä kytkentä, joka tarkoittaa lähinnä sitä, kuinka paljon tuotteen ostaminen liittyy varsinaiseen maksamiseen. Luottokortilla maksamisen kannalta se, että ostoksia ei tarvitse maksaa ennen kuin luottokorttilasku erääntyy, etäännyttää rahankäytön tuskaa, kun punnitset tapahtuman hyötyjä.

Me emme huomaa maksavamme yhtä paljon luottokortilla

Luottokortilla maksaminen ei välttämättä ole yhtä huomattavaa kuin käteisellä maksaminen. Tämä teoria tulee esille tarkasteltaessa manuaalista ja sähköistä tiemaksujen perintää. Sähköiset tiemaksukopit korreloivat korkeampiin tiemaksuihin – joskus jopa 20-40 prosenttia – kuin manuaaliset tiemaksukopit.

Kuljettajat, joiden ei tarvitse maksaa tiemaksuja manuaalisesti, eivät ehkä huomaa korotusta yhtä paljon ja antavat siten liikenneviranomaisille enemmän liikkumavaraa korottaa maksuja. Tätä kutsutaan ”salience-teoriaksi”, ja se pätee myös luottokorttiostoksiin. Kun maksat luottokortilla, et huomaa kustannuksia yhtä paljon kuin käteisellä maksaessasi, ja olet siksi valmis maksamaan enemmän.

Ihmiset käyttävät luottokortteja nyt enemmän kuin koskaan

Luottokorttien käyttö on ollut kasvussa viime vuosina, ja korttimaksujen määrän on raportoitu kasvaneen 10,2 prosenttia vuodesta 2015 vuoteen 2016. Luottokorttitapahtumien lisääntymiseen vaikuttaa osaltaan verkko-ostosten lisääntyminen, sillä vuonna 2016 luottokorteilla tehtiin 1,6 miljardia enemmän etäluottokorttitapahtumia kuin vuonna 2015. Tämä on tärkeää, koska myös etämaksutapahtumat vähentävät ostosten tuskaa samalla tavalla kuin luottokorttimaksut.

Luottokortti- ja etämaksutapahtumien lisääntyessä näin paljon on tärkeää, että kuluttajat ovat tietoisia siitä, miten heidän maksuvalintansa saattaa vaikuttaa heidän rahankäyttöönsä. Tämä ei tarkoita, ettei luottokorttia pitäisi käyttää. Se tarkoittaa kuitenkin sitä, että kuluttajien tulisi pyrkiä olemaan erityisen tietoisia valinnoistaan käyttäessään luottokorttia tai tehdessään verkko-ostoksia.

Lähteet

- Always Leave Home Without It: A Further Investigation of the Credit-Card Effect on Willingness to Pay

- Do Payment Mechanisms Change the Way Consumers Perceive Products?

- E-Z Tax: Tax Salience and Tax Rates

- Monopoly Money: The Effect of Payment Coupling and Form on Spending Behavior

- The Impact of Credit Cards on Spending: A Field Experiment

- The Federal Reserve Payments Study: 2017 Annual Supplement

- The Realities of Spending