Da boligpriserne fortsætter med at stige i hele landet, bliver det mere og mere vanskeligt for familier at få enderne til at mødes. Faktisk bruger mange familier med lavere indkomst 56% af deres månedlige indkomst på husleje, ifølge Federal Reserve.

Section 8 boligkuponer giver lejerne et sikkert og velholdt hjem, samtidig med at de tilbyder investorer i Section 8 fast ejendom potentielt et stærkt cashflow, en forhåndsundersøgt pulje af lejere og udlejningsejendomme med en meget lav lejeromsætning.

Hvad er Section 8 Housing?

Section 8 er en del af Housing and Community Development Act of 1974, der er oprettet for at hjælpe lejere med lav indkomst.

Programmet overvåges af Department of Housing and Urban Development (HUD) og administreres af det lokale offentlige boligagentur (PHA), som findes i alle 50 stater.

Kravene til, at en lejer kan blive berettiget til Section 8, varierer fra stat til stat og er baseret på indkomst og familiestørrelse. Hvis de godkendes, modtager Section 8-lejere huslejekuponer, der betaler op til 70 % af deres månedlige husleje og forsyningsudgifter.

Sådan fungerer Section 8 Real Estate

Her er en oversigt over, hvordan Section 8 Real Estate fungerer for ejendomsinvestorer og lejere med boligkuponer.

Lejerbaseret vs. projektbaseret Section 8

- Lejerbaserede Section 8-kuponer flytter med lejeren. De er svære at få, og lejerne venter ofte i årevis på at få en. Når de får det, er der strenge regler, som lejeren skal følge for at undgå at miste kuponen og være nødt til at ansøge igen.

- Projektbaserede Section 8-vouchers er knyttet til en bestemt ejendom. Hvis lejeren flytter, forbliver ejendommen Section 8-ejendom til den næste kvalificerede beboer.

Hvordan lejere kvalificerer sig til Section 8

Statens PHA’er bestemmer berettigelsen til boligkuponer på baggrund af den samlede bruttoindkomst og familiestørrelse. Bistanden er begrænset til amerikanske statsborgere og visse kategorier af ikke-amerikanske statsborgere, der har en berettiget immigrationsstatus.

Den samlede familieindkomst kan i de fleste tilfælde ikke overstige 50 % af medianindkomsten for det land eller det byområde, hvor familien bor. PHA’er skal ifølge loven give 75 % af deres vouchers til ansøgere, hvis indkomst ikke overstiger 30 % af områdets medianindkomstniveau, som offentliggøres af HUD.

Lejere, der ansøger om Section 8-bistand, skal give PHA oplysninger om familieindkomst, aktiver og familiesammensætning. Når PHA har verificeret ansøgerens oplysninger, bestemmer agenturet programmets berettigelse og størrelsen af boligstøttebetalingen. Derefter kommer lejeren på en venteliste til en ledig Section 8-ejendom, hvis der ikke er en ledig med det samme.

Lejer, udlejer, PHA og HUD i Section 8

Lejere, udlejere, PHA og HUD spiller alle specifikke roller i Section 8-boliger:

Lejer: Når PHA har godkendt den lejekontrakt og det hus, som lejeren ønsker at leje, underskriver lejeren en mindst etårig lejekontrakt med udlejeren. Udlejeren kan kræve et sikkerhedsdepositum, afhængigt af den lokale boliglovgivning. Ved lejemålets udløb kan udlejer og lejer forny lejemålet eller bo måned-til-måned, hvis udlejeren tillader det.

Lejer skal følge vilkårene i lejemålet, holde ejendommen i god stand og underrette PHA om eventuelle ændringer i familiens indkomst eller sammensætning.

Udlejer: Udlejer: Udlejer: Udlejer skal overholde vilkårene i lejemålet, holde ejendommen i god stand og underrette PHA om eventuelle ændringer i familiens indkomst eller sammensætning: Efter at have bestået PHA’s ejendomsinspektion skal udlejeren give lejeren en sikker og velholdt bolig og en rimelig leje i den periode, hvor boligen er beboet af Section 8-lejeren. Udlejeren skal også levere alle aftalte ydelser og overholde vilkårene i lejekontrakten.

PHA: PHA administrerer Section 8-voucherprogrammet på lokalt plan, undersøger lejerens indkomst og familiesammensætning og inspicerer årligt kvalitetsstandarderne for udlejningsejendommen. Hvis udlejeren ikke opfylder ejerens forpligtelser i henhold til lejekontrakten, kan PHA opsige udbetalingerne af boligkuponer til udlejeren.

HUD: HUD overvåger PHA-programmer for at sikre, at reglerne følges korrekt, stiller midler til rådighed for PHA’erne til udbetaling af boligstøtte og gennemgår PHA-ansøgninger om yderligere finansiering, når der bliver penge til rådighed.

For- og ulemper ved at investere i Section 8 fast ejendom

På et eller andet tidspunkt vil næsten alle investorer af enfamilieudlejningsejendomme blive spurgt af en potentiel lejer, om de accepterer Section 8 boligkuponer. Beslutningen om, hvorvidt man skal udleje til en Section 8-lejer eller ej, afhænger af investor, investeringsstrategi og ejendom.

Her er nogle af de vigtigste fordele og ulemper ved Section 8-ejendomme.

Pros of Section 8

- Stabil og garanteret månedlig lejeindtægt med staten, der betaler op til 70 % af Section 8-lejerens månedlige husleje og forbrugsregninger.

- Lejlighedsprocenterne i Section 8-ejendomme kan være lavere, fordi lejerne har en tendens til at blive, hvor de er, og forny år efter år.

- Snappe omdrejninger af enheder og udlejningsperioder, fordi der på mange markeder er en venteliste over Section 8-lejere, der søger en bolig til leje.

- HUD ved, at der ofte er mangel på udlejere, der er villige til at udleje til Section 8-lejere, så det offentlige organ tillader ofte ejerne at fastsætte lejepriserne i den højere ende af det rimelige markedshyrespektrum.

- Marketingomkostningerne kan være lavere med Section 8-ejendomme, fordi udlejere kan opføre deres ledige ejendom på lokale offentlige boligmyndigheders websteder, så indehavere af Section 8-voucher kan se den.

Kontra ved Section 8

- Det offentlige bureaukrati, bureaukrati og den lange godkendelsesproces for at blive en Section 8-udlejer kan være frustrerende og potentielt reducere den fortjeneste, som en ejendomsejer kunne opnå ved at udleje til lejere, der ikke er Section 8-lejere.

- Den forsinkede betalingsbehandling på op til 60 dage, før den første betaling fra staten modtages, hver gang ejendommen udlejes til en ny Section 8-lejer.

- Der kræves yderligere ejendomsinspektioner af HUD for Section 8-lejere, både på det tidspunkt, hvor udlejeren ansøger om Section 8, og hvert år.

- Ejendomsejere bør stadig gennemføre den samme rutinemæssige ansøgningsproces for lejere, kredit- og baggrundskontrol, som anvendes for lejere, der ikke er Section 8-lejere.

- Afvisning af en lejer, der bruger en boligkupon til leje, er meget mere kompliceret end en almindelig udsættelse – faktisk udgiver HUD en 29-siders vejledning om de nødvendige procedurer for at udsætte en Section 8-lejer.

Et andet potentielt argument mod at investere i Section 8-ejendomme er potentielle kriminalitetsproblemer. Nogle akademiske undersøgelser rapporterer, at boligkuponer øger voldskriminaliteten, mens andre finder, at boligkuponmodtagere ikke forårsager kriminalitet.

Hvordan man bliver Section 8-udlejer

Section 8-udlejere er forpligtet til at levere en anstændig, sikker og sanitær bolig til en lejer til en rimelig leje, ifølge HUD.

Section 8-ejendomme skal bestå de boligkvalitetsstandarder, der er fastsat af HUD, og skal vedligeholdes efter disse standarder, så længe ejeren modtager boligstøttebetalinger. Ejendomsejere underskriver en kontrakt med statens PHA (public housing agency) og er forpligtet til at levere de ydelser, der er aftalt i lejerens lejekontrakt og PHA-aftalen.

Der er fire generelle trin, der skal følges for at blive Section 8-udlejer:

#1. Informer den offentlige boligmyndighed i staten om, at din ejendom er ledig, udfyld ansøgningen og giv alle ønskede personlige oplysninger. PHA vil også gennemgå dine lejepriser for at sikre, at de falder inden for retningslinjerne for sammenlignelige udlejningsejendomme i dit område, og kan kræve, at du sænker lejen, hvis den er for høj.

#2. Når PHA har godkendt dig som Section 8-udlejer, vil en inspektør besøge ejendommen for at sikre, at den opfylder HUD’s retningslinjer og de lokale bygge- og sikkerhedsregler.

#3. Når din ejendom har bestået inspektionen, kan du begynde at annoncere din udlejningsbolig som tilgængelig for Section 8 voucher-indehavere. Den statslige PHA vil tilføje din ejendom til deres liste, og du kan også markedsføre din Section 8-ejendom til leje på websteder som Zillow og GoSection8.

#4. Når du har gennemført din rutinemæssige lejerscreening og accepteret at udleje til en Section 8-lejer, er der flere formularer, som du skal indsende til den statslige offentlige boligmyndighed:

- Formular med oplysninger om udlejer, der beskriver ejendommens ejer og enhed

- HAP-kontrakt eller Housing Assistance Payments Contract

- Kopi af din standard-lejekontrakt for udlejningsejendommen

- HUD Tenancy Addendum, der er vedlagt din standard-lejekontrakt

- HUD Request for Tenancy Approval form

- W-9-formular, der indeholder din lejers oplysninger

Det kan tage op til 60 dage for en Section 8-udlejer at modtage HUD’s andel af den første lejeudbetaling. Når du er i systemet, vil midlerne blive indsat direkte på din bankkonto.

Hvor man finder Section 8 fast ejendom til salg

Investering i Section 8 fast ejendom kan være et godt valg for investorer, der søger huse med langsigtet cash flow-potentiale. Nogle ejendomsadministrationsselskaber specialiserer sig i at udleje og administrere Section 8 udlejningsejendomme til investorer, så de er allerede bekendt med de hoops, der skal springes igennem for at få din enfamiliehusudlejning Section 8 godkendt.

Der er flere gode måder at finde Section 8 fast ejendom til salg på. HUD sælger både enfamilie- og multifamilieejendomme gennem HUD og forskellige andre føderale agenturer. Zillow og Zillow Research er en anden god kilde til at lokalisere områder, hvor Section 8-boliger annonceres til leje, og til at identificere kvarterer med indkomster under områdets medianindkomst.

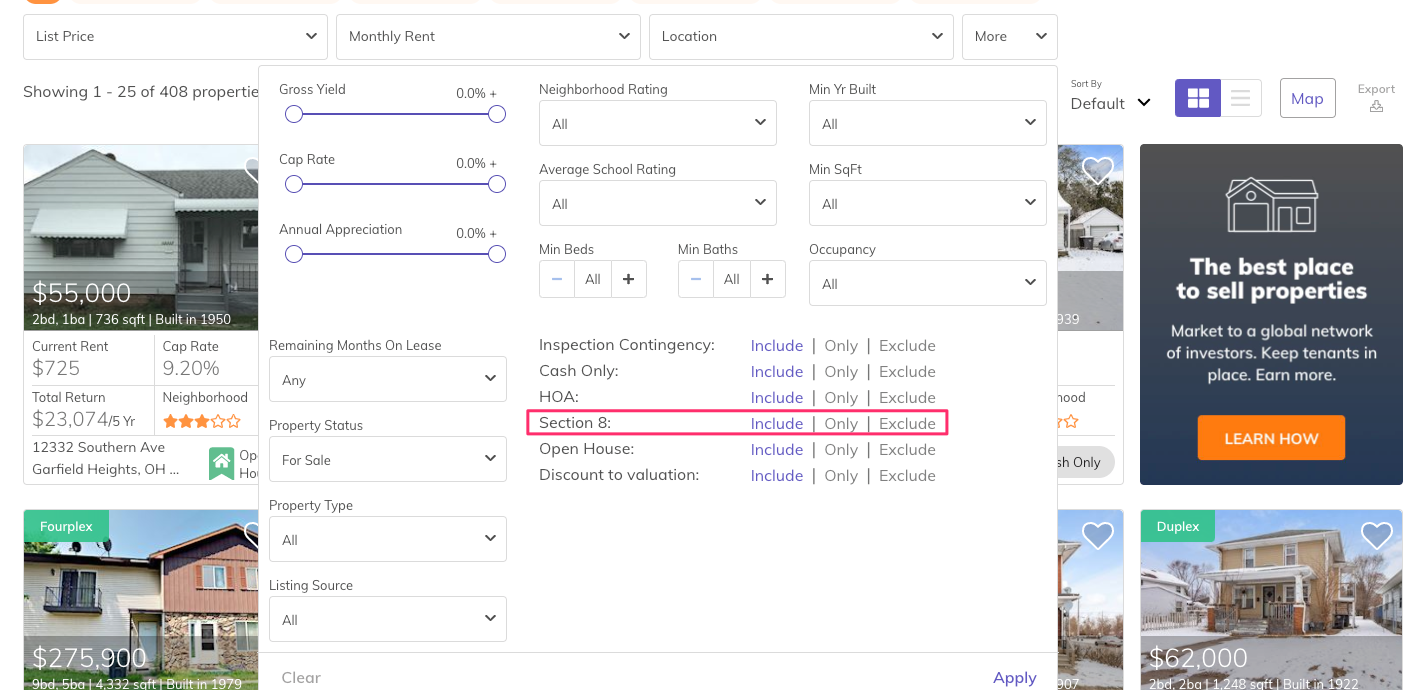

Når du har indsnævret din søgning til specifikke områder, gør Roofstock Marketplace det nemt at søge efter Section 8-ejendomme til salg. Du skal blot klikke på fanen “Mere” for at få flere søgemuligheder og derefter rulle ned og vælge muligheden for “Kun Section 8.”

Derfra kan du se cap rates og afkast og generere en ejendomsproforma for hver Section 8-hjem, du overvejer at investere i.