Výzkum ukázal, že lidé jsou ochotni utrácet více – v některých případech až o 83 % – když platí kreditní kartou místo hotovosti. Platba kreditní kartou má sice své výhody, ale ty nevysvětlují toto enormní zvýšení ochoty platit. Prozkoumali jsme řadu studií o utrácení kreditní kartou a předkládáme některá z nejrozšířenějších vysvětlení, jak je prezentovali přední odborníci.

- O kolik více spotřebitelé utrácejí kreditní kartou než v hotovosti?

- Proč utrácíme více kreditní kartou?

- Lidé nyní používají kreditní karty více než kdy jindy

- O kolik více spotřebitelé utrácejí kreditní kartou než v hotovosti?

- Proč utrácíme více kreditními kartami?“

- Kupující kreditní kartou se zaměřují více na výhody než na náklady

- Skupinové nákupy se zdají být menší

- Kreditní kartou si tolik nevšímáme, že platíme

- Lidé nyní používají kreditní karty více než kdy jindy

- Zdroje

O kolik více spotřebitelé utrácejí kreditní kartou než v hotovosti?

Když byli studenti ekonomie požádáni, aby nabídli vstupenky na zápasy Celtics a Red Sox a bannery těchto týmů, byli ochotni zaplatit o 83 % více při platbě kreditní kartou než při platbě v hotovosti. Protože nabídky byly podávány v zapečetěné aukci a účastníci nedostali žádné informace o tržní hodnotě předmětů, nebyli ovlivněni hodnocením ostatních ani předem stanovenou hodnotou vstupenek. To znamená, že rozdíl ve výši nabídek mezi skupinami platícími hotovostí a kreditní kartou je přímo ovlivněn jejich podvědomou ochotou zaplatit více při použití tohoto způsobu platby. Tento jev je znám jako prémie za kreditní kartu.

Zvýšené výdaje při použití kreditních karet oproti hotovosti se vztahují i na spropitné v restauracích. Bylo prokázáno, že při platbě kreditní kartou nechávají zákazníci o 13 % vyšší spropitné než jejich protějšky, které platily v hotovosti. To je sice výrazně méně než 83% nárůst, ale i tak to posiluje trend zvýšeného placení kreditními kartami. Následující tabulka – která představuje údaje z klíčové studie na toto téma – zobrazuje nárůst výše spropitného u kontrol placených kreditní kartou ve srovnání s kontrolami placenými v hotovosti.

|

Mediánská velikost šeku

|

Výše spropitného při platbě v hotovosti

|

Výše spropitného při platbě kreditní kartou

|

|---|---|---|

| 17 dolarů | 13.9% | 17.8% |

| $23 | 15.6% | 17.1% |

| $31 | 14.9% | 15.8% |

| $47 | 15.4% | 17.1% |

Vliv způsobu platby na ochotu platit se netýká jen kreditních karet. Bylo prokázáno, že spotřebitelé také více utrácejí, když platí „scripem“ (druh měny v obchodě) a také dárkovými kartami. Spotřebitelé, kteří platili scripem, utratili v průměru o 15 % více než ti, kteří platili v hotovosti. Podobně se ukázalo, že spotřebitelé, kteří dostali dárkové karty místo hotovosti, spíše utráceli, než šetřili.

Z námi zkoumaných studií všechny kromě jedné uváděly zvýšené výdaje při použití kreditních karet místo hotovosti. Výsledky této studie je však třeba brát s rezervou, protože výzkumníci použili metody, které výslovně upozorňovaly na rozhodování o použití kreditní karty oproti hotovosti. To zvyšuje pravděpodobnost, že si účastníci budou vědomi svých výdajových návyků, a proto je méně pravděpodobné, že budou utrácet bez ohledu na způsob platby. Kromě toho se načasování výzkumu shodovalo s velkou recesí (2007-2009), během níž se spotřebitelé mohli mít na pozoru před výdaji kreditní kartou.

Proč utrácíme více kreditními kartami?“

Přestože placení kreditní kartou přináší určité výhody – například získávání odměn a budování kreditu – nevysvětlují obrovský příplatek, který jsou spotřebitelé zřejmě ochotni platit. Přestože neexistují jednoznačné odpovědi, které by tento jev vysvětlovaly, existuje několik populárních teorií, které se v průběhu let objevily.

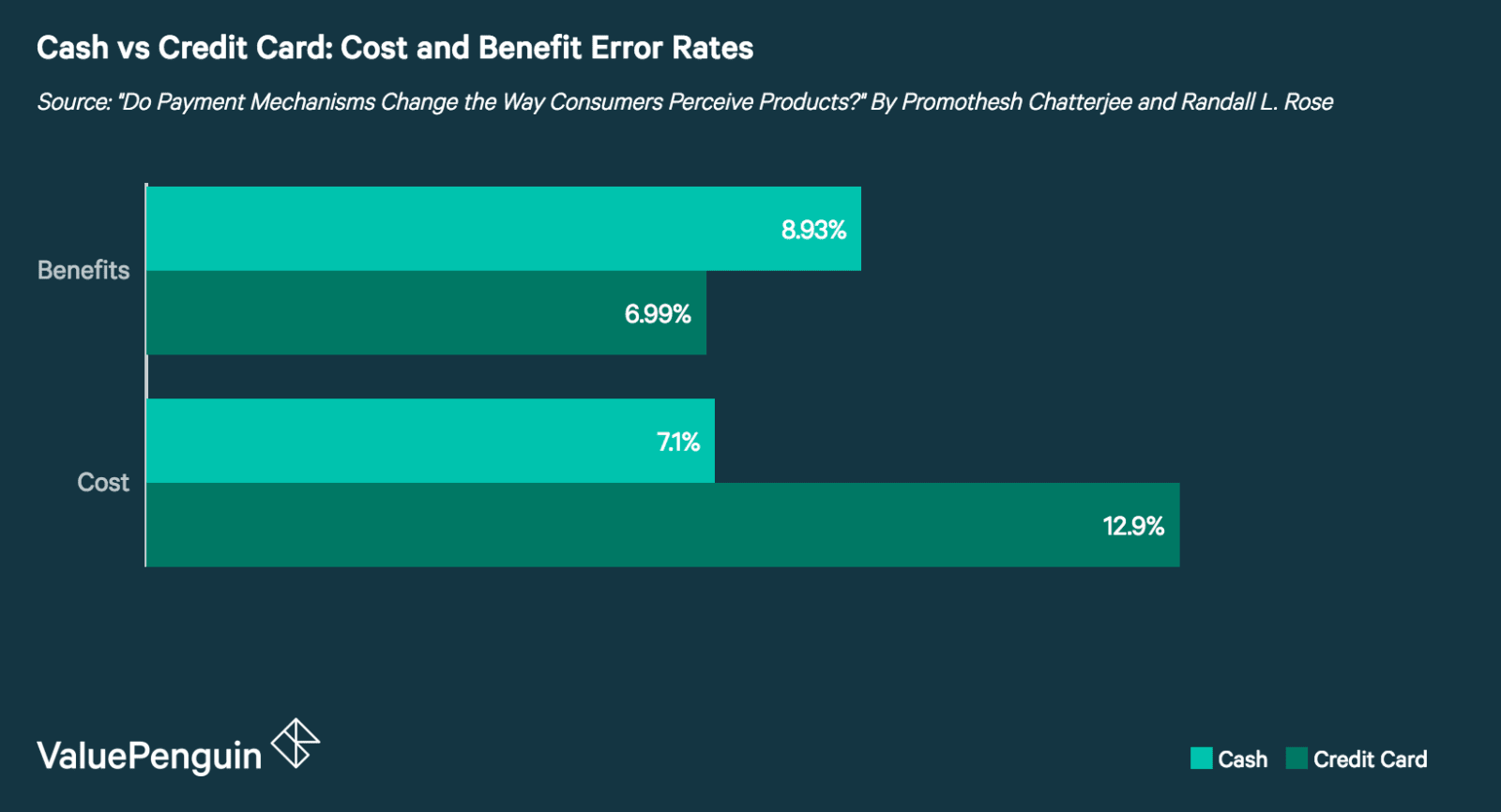

Kupující kreditní kartou se zaměřují více na výhody než na náklady

Existují důkazy, které ukazují, že když spotřebitelé používají kreditní karty, mají tendenci zaměřovat se více na výhody produktu než na jeho náklady. Uživatelé kreditních karet si o 28 % lépe vybavovali aspekty související s výhodami produktu než uživatelé hotovosti. Naopak uživatelé hotovosti si o 82 % lépe vybavovali aspekty související s náklady na výrobek než uživatelé kreditních karet.

Skupinové nákupy se zdají být menší

Někteří se domnívají, že důvodem ochoty spotřebitelů zaplatit za totožné výrobky nebo služby mnohem více je psychologický důvod. Jedna z teorií říká, že když jsou nákupy seskupeny – například na výpisu z kreditní karty – jsou jednotlivé transakce vnímány jako menší. Například nákup za 50 dolarů na výpisu z kreditní karty za 600 dolarů se nezdá tak velký jako samostatně.

To souvisí s psychologickým konceptem zvaným coupling, což je v podstatě to, jak moc je nákup produktu spojen se skutečnou platbou. Pokud jde o výdaje kreditní kartou, skutečnost, že za nákupy nemusíte platit, dokud není splatný účet za kreditní kartu, oddaluje bolest z utrácení peněz při zvažování výhodnosti transakce.

Kreditní kartou si tolik nevšímáme, že platíme

Platby kreditní kartou nemusí být tak nápadné jako platba v hotovosti. Tato teorie se projevuje při zkoumání manuálního versus elektronického výběru mýtného. Elektronické mýtné budky korelují s vyššími poplatky – někdy až o 20 % až 40 % – než ruční mýtné budky.

Řidiči, kteří nemusí platit mýtné ručně, nemusí zvýšení poplatků tolik zaznamenat, a proto dávají dopravním úřadům větší prostor pro zvýšení sazeb. Tomuto jevu se říká „teorie salience“ a platí i pro nákupy kreditní kartou. Při platbě kreditní kartou si nákladů nevšimnete tolik jako při platbě v hotovosti, a jste proto ochotni zaplatit více.

Lidé nyní používají kreditní karty více než kdy jindy

Používání kreditních karet je v posledních letech na vzestupu, od roku 2015 do roku 2016 byl zaznamenán nárůst počtu plateb kartou o 10,2 %. K nárůstu počtu transakcí kreditními kartami přispívá nárůst nakupování na internetu – v roce 2016 bylo provedeno o 1,6 miliardy transakcí kreditními kartami na dálku více než v roce 2015. To je důležité, protože i transakce na dálku snižují bolestivost nákupů podobně jako platby kreditní kartou.

Při takovém nárůstu počtu transakcí kreditní kartou a transakcí na dálku je důležité, aby si spotřebitelé uvědomili, jak může jejich volba platby ovlivnit jejich výdaje. To neznamená, že byste neměli používat kreditní kartu. Znamená to však, že by se spotřebitelé měli snažit být při používání kreditní karty nebo nakupování online obzvláště obezřetní.

Zdroje

- Vždy odejděte z domu bez ní:

- Změní platební mechanismy způsob, jakým spotřebitelé vnímají produkty?

- E-Z Tax:

- Monopoly Money: Tax Salience and Tax Rates

- Monopolní peníze: Vliv platebního spojení a formy na výdajové chování

- Vliv kreditních karet na výdaje: A Field Experiment

- The Federal Reserve Payments Study: 2017 Annual Supplement

- The Realities of Spending

Výdaje v reálném životě .