Som du har lärt dig är de faktiska omkostnaderna som uppstått under året sällan lika med det belopp som tillämpats på de enskilda arbetsuppgifterna. Vid årets slut har därför kontot för tillverkningsomkostnader ofta ett saldo, vilket indikerar att omkostnaderna antingen har tillämpats för mycket eller för lite.

Om det i slutet av terminen finns ett debetsaldo på kontot för tillverkningsomkostnader betraktas omkostnaderna som för lite tillämpade omkostnader. Ett debetsaldo i tillverkningsomkostnader visar antingen att för lite omkostnader tillämpades på de enskilda jobben eller att omkostnaderna tillämpades för lite. Om det vid terminens slut finns ett kreditsaldo i tillverkningsomkostnader, har mer omkostnader lagts på jobben än vad som faktiskt har uppstått. Detta visar att det faktiska beloppet var för mycket omkostnader.

De faktiska omkostnaderna registreras genom en debitering av tillverkningsomkostnader. Samma konto krediteras när overheadkostnaden tillämpas på de enskilda jobben i produktionen, enligt följande:

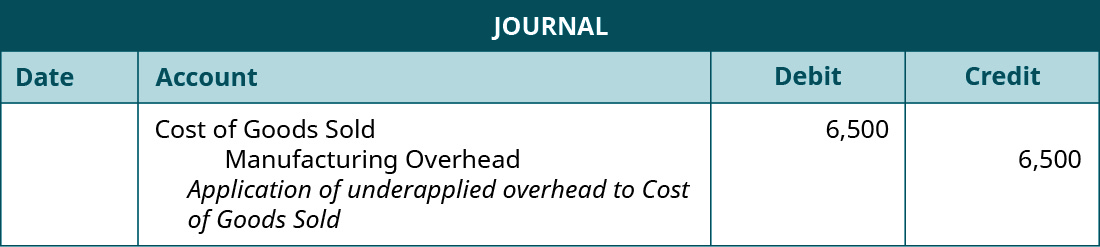

Då overheadkostnaden först registreras på kontot för tillverkningsomkostnader, sedan tillämpas på de enskilda jobben, spåras genom lagret av färdiga varor och slutligen överförs till kostnaden för sålda varor, elimineras saldot i slutet av året genom en justeringspost, vilket motverkar kostnaden för sålda varor. Om tillverkningens omkostnader har ett debetsaldo är omkostnaderna för låga och det resulterande beloppet i kostnaden för sålda varor är för lågt beräknat. Justeringsposten är:

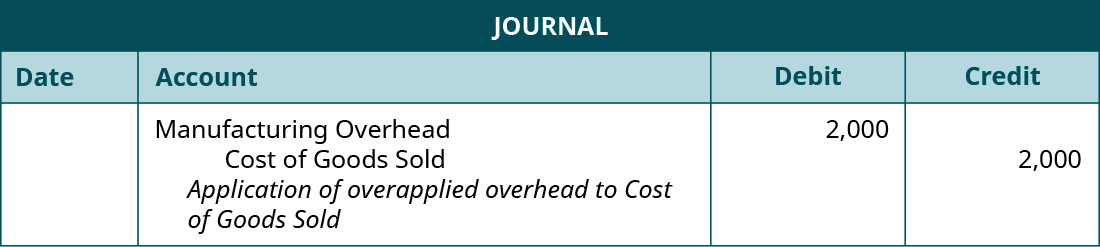

Om tillverkningsomkostnader har ett kreditsaldo är omkostnaderna överanvända och det resulterande beloppet i kostnaden för sålda varor är övervärderat. Justeringsposten är:

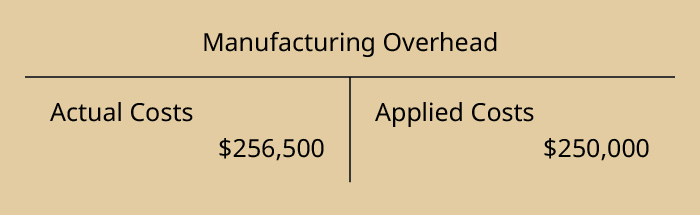

För att återgå till vårt exempel hade Dinosaur Vinyl i slutet av året faktiska overheadkostnader på 256 500 dollar och tillämpade overheadkostnader på 250 000 dollar, enligt vad som visas:

Då tillverkningsomkostnader har ett debetsaldo är de undertillämpade, eftersom de inte har fördelats helt och hållet. Den justerande journalposten är:

Om omkostnaderna hade tillämpats för mycket, och de faktiska omkostnaderna var 248 000 dollar och de tillämpade omkostnaderna var 250 000 dollar, skulle posten vara:

För att justera för över- eller underanvända tillverkningsomkostnader har vissa företag en mer komplicerad, tredelad fördelning på varor i arbete, färdiga varor och kostnad för sålda varor. Denna metod används vanligtvis vid större avvikelser i sina saldon eller i större företag. (Du kommer att lära dig mer om detta i framtida kurser i kostnadsredovisning eller avancerad managementredovisning.)

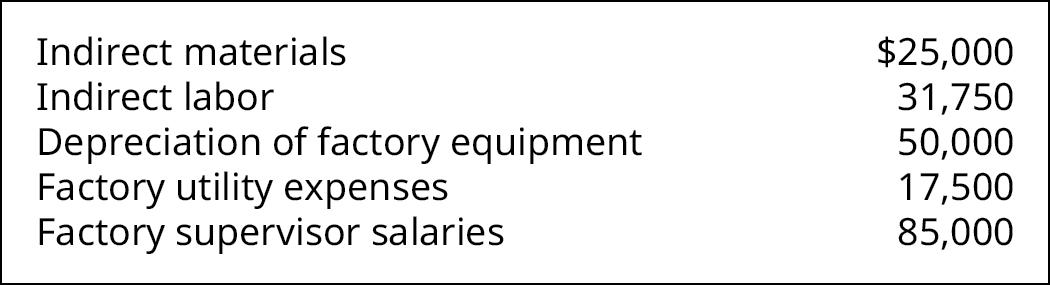

Kraken Boardsports tillverkar vinschar för snö- och skidåkare som kan åka skidor utan berg eller vattenskidor utan sjö ((Figur)). Uppgifter i slutet av året visar dessa omkostnader:

Kraken Boardsports hade 6 240 direkta arbetstimmar under året och tilldelar overheadkostnader till de olika arbetsuppgifterna med 33,50 dollar per direkt arbetstimme.

Hur mycket overheadkostnader har över- eller underutnyttjats under året? Vilken journalpost skulle göras för att justera tillverkningsomkostnaderna?

Lösning

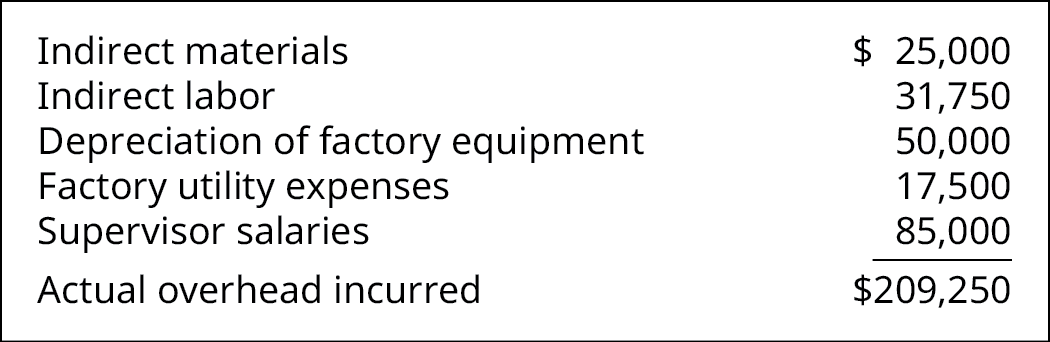

De totala omkostnaderna är summan av:

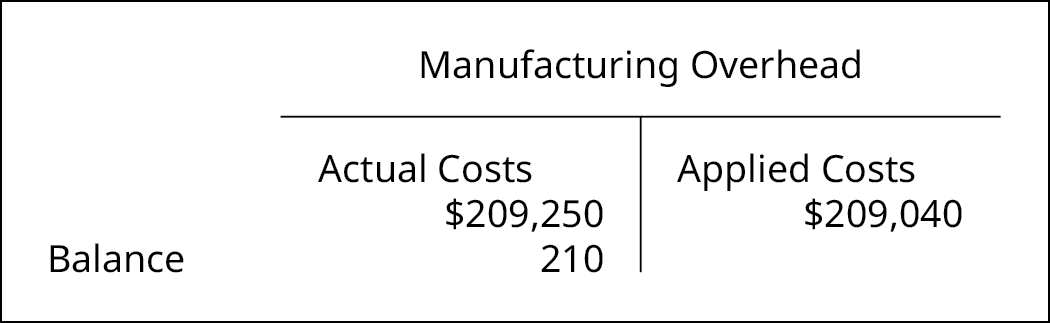

De totala omkostnader som tillämpas är 209 040 dollar, vilket beräknas som:

33,50 dollar/direkt arbetstimmar × 6 240 direkt arbetstimmar.

Saldot i tillverkningsomkostnader är ett debetsaldo på 210 dollar:

Den justerande journalposten är:

Joborderkostnadskalkylering och fördelning av overheadkostnader är inte nya redovisningsmetoder och gäller även för statliga enheter. Se hur de tillämpas i denna rapport från 1992 om Accounting for Shipyard Costs and Nuclear Waste Disposal Plans från United States General Accounting Office.

Nyckelbegrepp och sammanfattning

- Overhead fördelas på enskilda jobb baserat på de uppskattade overheadkostnaderna för året och kan vara över- eller underanvänt för året.

- Overhead är underanvänt när inte alla kostnader som ackumulerats på kontot för overheadkostnader för tillverkning används under året.

- Overheadkostnader är överanvända när mer overheadkostnader tillämpas på jobben än vad som faktiskt har uppstått.

- Mängden overheadkostnader som har tillämpats för mycket eller för lite justeras till kontot för kostnad för sålda varor.

(Figur)Varför debiteras kontot för tillverkningsomkostnader när utgifter redovisas och krediteras sedan när overheadkostnader tillämpas?

Uppgifter har normalt ett debetsaldo och kontot för tillverkningsomkostnader debiteras när utgifter uppstår för att redovisa uppkomsten. När utgifterna fördelas på tillgången, lagret för pågående arbete, krediteras kostnadskontot tillverkningsomkostnader. Detta är i enlighet med principen om kostnadsredovisning. Tidpunkten för utgifterna följer intäkterna, och när kostnaderna fördelas på lagret blir de en del av produktens kostnad och redovisas när tillgången säljs.

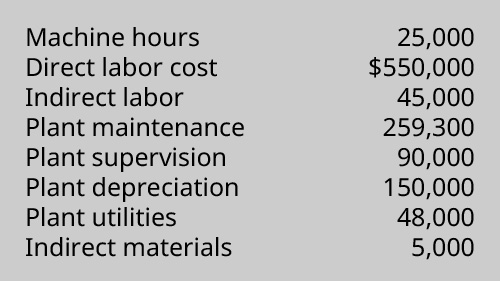

(Figur)Ett företag har följande information om sina produktionskostnader:

Beräkna den faktiska och tillämpade overheadkostnaden med hjälp av företagets förutbestämda overheadkostnad på 23,92 dollar per maskintimme. Var omkostnaderna för höga eller för låga och med hur mycket?

(Figur)Coop’s Stoops uppskattade sina årliga omkostnader till 85 000 dollar och baserade sin förutbestämda omkostnadssats på 24 286 direkta arbetstimmar. I slutet av året var de faktiska omkostnaderna 90 000 dollar och de totala direkta arbetstimmarna var 24 100. Vilken post ska göras för att avyttra den för mycket eller för lite tillämpade overheadkostnaden?

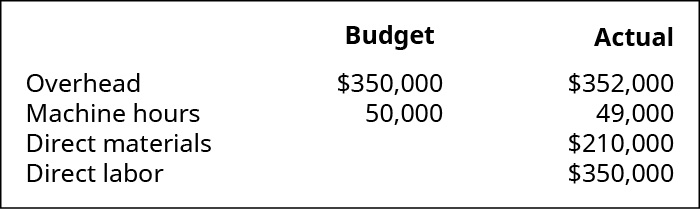

(Figur)Mountain Peaks tillämpar overheadkostnader på grundval av maskintimmar och rapporterar följande information:

- Vad är den förutbestämda omkostnadssatsen?

- Hur mycket omkostnader tillämpades under året?

- Över- eller underskreds omkostnaderna, och med vilket belopp?

- Vad är journalanteckningen för att avyttra den över- eller underanvända overheadkostnaden?

(Figur)Den faktiska overheadkostnaden för ett företag är 74 539 dollar. Overheadkostnaden baserades på 6 000 direkta arbetstimmar och var 2 539 dollar för låg för året.

- Vad är overheadkostnadens tillämpningssats per direkt arbetstimme?

- Vad är journalanteckningen för att avyttra den för låg tillämpade overheadkostnaden?

(Figur)När Tasty Box Meals fastställde sin förutbestämda omkostnadssats uppskattade företaget att omkostnaderna skulle uppgå till 100 000 dollar och att det skulle krävas 25 000 maskintimmar under nästa år. I slutet av året konstaterade företaget att den faktiska overheadkostnaden var 102 000 dollar och krävde 26 000 maskintimmar.

- Bestäm den förutbestämda overheadkostnadssatsen.

- Vad är den overheadkostnad som tillämpats under året?

- Förbered journalanteckningen för att eliminera den undertillämpade eller övertillämpade overheadkostnaden.

(Figur)Queen Bee’s Honey, Inc, uppskattade sina årliga omkostnader till 110 000 dollar och baserade sin förutbestämda omkostnadssats på 27 500 direkta arbetstimmar. I slutet av året var de faktiska omkostnaderna 106 000 dollar och de totala direkta arbetstimmarna var 29 000. Vilken bokföring ska göras för att avyttra de över- eller underutnyttjade omkostnaderna?

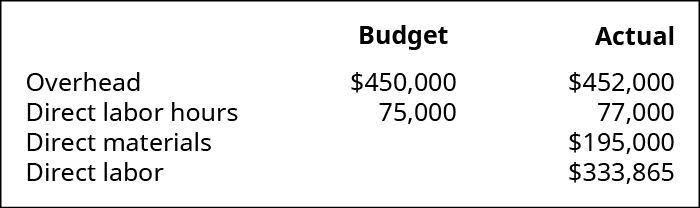

(Figur)Mountain Tops tillämpar omkostnader på grundval av direkta arbetstimmar och rapporterar följande information:

- Vad är den förutbestämda omkostnadssatsen?

- Hur mycket overhead användes under året?

- Var overhead över- eller underanvänt och med vilket belopp?

- Vad är journalposten för att disponera över- eller underanvänt overhead?

(Figur)Den faktiska overheadkostnaden för ett företag är 73 175 dollar. Overheadkostnaden baserades på 4 500 maskintimmar och var 3 325 dollar för mycket för året.

- Vad är overheadkostnadens tillämpningssats per direkt arbetstimme?

- Vad är journalanteckningen för att göra sig av med den för lite tillämpade overheadkostnaden?

(Figur)När Tasty Turtle fastställde sin förutbestämda omkostnadssats uppskattade företaget att omkostnaderna skulle uppgå till 75 000 dollar och att tillverkningen skulle kräva 25 000 maskintimmar under nästa år. I slutet av året visade det sig att den faktiska overheadkostnaden var 74 000 dollar och att tillverkningen krävde 24 000 maskintimmar.

- Bestäm den förutbestämda overheadkostnadssatsen.

- Vilken overheadkostnad har tillämpats under året?

- Förbered journalanteckningen för att eliminera den under- eller överanvända overheadkostnaden.

(Figur)Om ett företag baserar sin förutbestämda omkostnadssats på 100 000 maskintimmar, och det i själva verket har 100 000 maskintimmar, skulle det då finnas en för låg eller för hög omkostnad?

Glossar

överanlagd overhead situation när den overhead som tillämpas på de enskilda jobben är större än den faktiska overhead; när overhead är överanlagd har tillverkningsoverhead ett kreditsaldo underanlagd overhead situation när den overhead som tillämpas på de enskilda jobben är mindre än den faktiska overhead; när overhead är underanlagd har tillverkningsoverhead ett debetsaldo

.