Vad är Pay As You Earn Student Loan Repayment?

Pay As You Earn (eller PAYE) återbetalningsprogrammet för studielån antogs i december 2012, och är president Obamas variant på inkomststyrd återbetalning. Presidenten förstod att studielåntagare stod inför stora utmaningar när de började betala tillbaka, och använde PAYE för att förbättra den redan existerande inkomstbaserade återbetalningen på flera olika sätt.

Och även om det har ganska strikta kvalifikationsnormer (endast årskullarna från 2012 och senare kvalificerar sig) är PAYE ett fantastiskt alternativ för dem som kan använda det.

Så fungerar det

Pay As You Earn är precis som inkomstbaserad återbetalning när det gäller hur dina månadsbetalningar beräknas. Månadsbetalningarna enligt PAYE är 10 % av din diskretionära inkomst, vilket är skillnaden mellan din justerade bruttoinkomst och 150 % av fattigdomsgränsen i ditt område.

Och fattigdomsgränserna fastställs av Department of Health and Human Services och uppdateras årligen. Du kan söka upp fattigdomsgränsen i ditt område här.

Likt IBR har PAYE en räntesubventionskomponent och förlåtelse av eventuella återstående saldon efter 20 års kvalificerade betalningar. Men kom ihåg att alla belopp som efterskänks är skattepliktiga som inkomst, såvida de inte omfattas av programmet för eftergift av lån för offentliga tjänster. Om du räknar med förlåtelse utanför PSLF är det bäst att planera för den resulterande skatteräkningen.

Här är ett exempel på PAYE i praktiken:

Säg att du är nyutexaminerad och har 185 000 dollar i federala studielåneskulder, med en ränta på 5 % per år. Du har just fått ett jobb med en lön på 55 000 dollar, du är ensamstående och fattigdomsgränsen i ditt område är 11 880 dollar. Pay As You Earn kan komma väl till pass om du kvalificerar dig.

Din lägsta månadsbetalning med den vanliga 10-åriga återbetalningsplanen skulle vara 1 962,21 dollar. Detta är ganska högt med tanke på din bruttomånadsinkomst på 4 583 dollar. En blygsam hyres- och maträkning på 1 000 dollar och 500 dollar skulle bara ge dig 327 dollar.72 extra växel varje månad:

Om du kvalificerade dig för PAYE skulle du kunna sänka din månadsbetalning med cirka 85 %:

309,83 dollar istället för 1 962,21 dollar. Ganska snyggt, eller hur?

Konor

I likhet med IBR och ICR baseras dina månadsbetalningar enligt PAYE på din och din makes kombinerade inkomster och skulder om ni deklarerar gemensamt. Du kan hålla dem åtskilda genom att deklarera separat, men tänk på skattekonsekvenserna om du gör det eftersom du vanligtvis betalar mer skatt om du deklarerar separat än om du deklarerar gemensamt. Dessutom är du i stort sett utesluten från att bidra till en Roth IRA eftersom inkomstgränsen är 10 000 dollar när du deklarerar separat.

Räntekapitalisering

Räntekapitalisering är en viktig komponent som du bör vara medveten om innan du väljer någon inkomstrelaterad återbetalningsplan. Om dina månadsbetalningar enligt PAYE är mindre än den ränta som uppkommer varje period, kommer denna ränta att byggas upp med tiden. Den kommer dock inte att sättas ihop (du kommer inte att debiteras ränta på din ränta) om den inte kapitaliseras. När räntan kapitaliseras läggs den till kapitalbalansen för dina lån, vilket är den faktor som används för att beräkna din ränta varje månad. Och naturligtvis, ju högre din kapitalbalans är, desto mer betalar du i ränta.

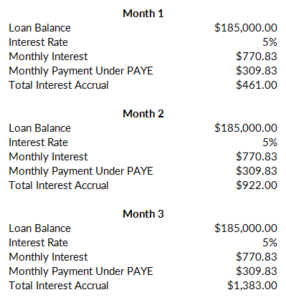

Här är ett exempel:

Fortsätter vi vårt exempel från ovan, med 185 000 dollar i lån till en ränta på 5 %, betalar du 770,83 dollar i ränta varje månad. Eftersom din betalning endast är 309,83 dollar kommer 461 dollar att ackumuleras och byggas upp varje månad:

Låt oss anta att alla dina lån är osubventionerade och därför inte kvalificerar sig för den treåriga subventionen (förklaring nedan). Varje månad som dina betalningar inte täcker räntan kommer din upplupna ränta att fortsätta att byggas upp:

Nu kommer denna upplupna ränta inte att debiteras ränta i sig självt om den inte kapitaliseras och läggs till saldot på dina lån. Detta bör undvikas till varje pris. Enligt PAYE kommer räntan att kapitaliseras om:

- Du har inte längre några partiella ekonomiska svårigheter. Med andra ord ökar dina inkomster så mycket att dina betalningar under PAYE överstiger vad de skulle ha gjort under den vanliga 10-åriga återbetalningsplanen när du gick in i PAYE. Upplupen ränta kapitaliseras om detta sker, och din månadsbetalning skulle återgå till vad den ursprungligen skulle ha varit enligt det tioåriga alternativet.

- Du glömmer att återigen bekräfta din inkomst ett år. Detta behandlas på samma sätt som om du inte längre hade en partiell ekonomisk svårighet.

- Du lämnar PAYE-programmet.

En annan anledning till att PAYE oftast är överlägsen IBR är att PAYE har ett 10-procentigt tak för räntekapitalisering. Den maximala räntan som kan läggas till ditt lånesaldo är 10 % av ditt ursprungliga lånesaldo när du gick in i programmet. I vårt exempel skulle detta vara maximalt 18 500 dollar.

Räntesubvention

Också i likhet med IBR (men till skillnad från ICR) subventionerar regeringen enligt PAYE upplupen ränta under dina första tre år i programmet. Om dina månadsbetalningar inte täcker räntan på dina lån betalar staten mellanskillnaden på dina subventionerade lån i tre år.

Detta är en stor fördel. I vårt exempel skulle din månadsbetalning på 309,83 dollar inte täcka räntan på 770,83 dollar. Om du betalade tillbaka subventionerade lån skulle staten gå in och betala de extra 461,00 dollar i tre år. Detta blir ganska snabbt (5532,00 dollar per år). Du skulle alltså spara 16 596,00 dollar i upplupen ränta bara genom att använda Pay As You Earn i stället för IBR:

Vem är berättigad

En av nackdelarna med Pay As You Earn är att det bara är tillgängligt för nyare låntagare. För att kvalificera dig måste du betraktas som en ny låntagare (vilket innebär att du inte hade några utestående federala lån) från och med den 1 oktober 2007. Dessutom måste du ha fått en utbetalning av ett direktlån den 1 oktober 2011 eller senare. Detta begränsar i princip PAYE till årskursen 2012 och senare.

Om du uppfyller dessa inledande kvalifikationer måste du också ha en partiell ekonomisk svårighet, precis som under IBR. Detta innebär att din betalning enligt PAYE är mindre än vad den skulle vara enligt den vanliga 10-åriga återbetalningsplanen. Om din inkomst senare ökar så att du inte längre har några partiella ekonomiska svårigheter kan du fortsätta att omfattas av PAYE. Dina betalningar skulle då bara begränsas till vad de skulle ha varit enligt den tioåriga standardåterbetalningsplanen när du gick med i PAYE, och din ränta skulle kapitaliseras.

Lån som berättigar till PAYE:

- Direkta subventionerade och osubventionerade lån

- Direkta PLUS-lån till studerande med examen eller yrkesstuderande

- Direkta konsolideringslån som inte återbetalat några PLUS-lån till föräldrar

Lån som berättigar till PAYE om de konsolideras:

- Subventionerade och osubventionerade federala Stafford-lån

- FFEL PLUS-lån till doktorander eller yrkesstuderande

- FFEL-konsolideringslån som inte återbetalade några PLUS-lån till föräldrar

- Federala Perkins-lån

Lån som inte berättigar till PAYE:

- Direkta PLUS-lån till föräldrar

- Direkta konsolideringslån som återbetalade PLUS-lån till föräldrar

- FFEL-konsolideringslån som återbetalade PLUS-lån till föräldrar

När PAYE är en bra idé

PAYE är ett av de bästa inkomstrelaterade återbetalningsalternativen tack vare den låga månadsbetalningen. Fördelarna slutar dock inte där. Räntebidraget, taket på 10 % för räntekapitalisering och den 20-åriga förlängningsperioden gör PAYE till ett extremt attraktivt alternativ.

Problemet med PAYE är kvalificering. Planen är endast tillgänglig för nyare låntagare – i princip klass 2012 och senare. Om detta är du är det svårt att göra fel med Pay As You Earn.

Hur du kan registrera dig

För att registrera dig för PAYE kan du ansöka online på studentloans.gov. Du måste bevisa din inkomst, vilket kan göras med hjälp av IRS retrieval tool så länge du har lämnat in en skattedeklaration under de senaste två åren. Du kan också fylla i en pappersansökan om du föredrar det. Tänk bara på att du, precis som för de andra alternativen, måste bekräfta din inkomst på nytt varje år. Om du glömmer att återigen certifiera innebär det att eventuella upplupna räntor kapitaliseras och att din månadsbetalning kommer att stiga i höjden. Studentlänksförvaltare tenderar att göra många misstag, så se till att spara kopior av pappersspåret.

Andra saker att tänka på

Håll dig i minnet att Pay As You Earn antogs genom ett exekutivt förordnande – vilket inte kräver godkännande från kongressen. Det innebär att framtida presidenter lika lätt kan upphäva PAYE om de vill. Om detta sker kommer förhoppningsvis befintliga låntagare i programmet att vara grandfathered in och skyddade från förändringar i programmet. Ingenting är dock garanterat, och den som är orolig för programmets stabilitet kan överväga IBR i stället. IBR antogs med kongressens godkännande.