Om du har ansökt om konkurs enligt kapitel 7 eller kapitel 13 kan du fortfarande kvalificera dig för ett lån bara en dag efter att du har gått i konkurs. Idag finns det tusentals människor som försöker hitta ett bolån efter att ha ansökt om konkurs. Tidigare var det inte det lättaste att hitta ett bolån efter en konkurs. Den goda nyheten är att du idag kan få ett bolån bara en dag efter en konkurs.

- Hur länge efter en konkurs kan jag kvalificera mig för ett bolån?

- Hur länge måste du vänta för att kvalificera dig för ett bolån efter att ha ansökt om konkurs

- FHA Lånekrav efter en konkurs

- VA Loan Requirements After a Bankruptcy

- USDA Lånekrav efter en konkurs

- Få ett hypotekslån med en nyligen inträffad konkurs – mindre än 2 år

- Hypotek efter kapitel 7 Discharge

- Hypotek efter Chapter 13 Discharge

- Hur man förbereder sig för ett hypotekslån efter en konkurs

Hur länge efter en konkurs kan jag kvalificera mig för ett bolån?

Det finns konkurslåntagare som kan hjälpa dig med ditt bolån även bara en dag efter en kapitel 7- eller kapitel 13-konkurs. Du kommer sannolikt att behöva en större handpenning och visa att du vidtar åtgärder för att förbättra din kredit.

Nedan kommer vi att ta dig igenom några hypotekslån efter konkursalternativ och sedan koppla dig till några av de bästa konkurslångivarna. Vi förstår att du område hantera mycket och att ha en konkurs är inte lätt. Låt oss hjälpa dig att guida dig genom denna process.

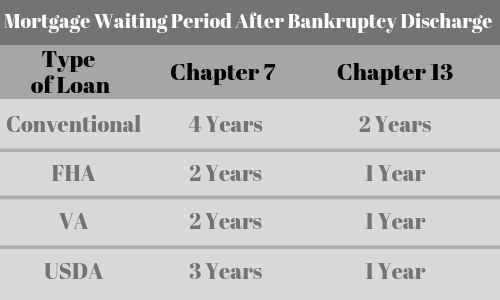

| Lånetyp | Kapitel 7 | Kapitel 13 |

| Konventionell | 4 år | 2 år |

| FHA | 2 år | 1 år |

| VA | 2 år | 1 år |

| USDA | 3 år | 1 år |

| Subprime | 1 dag | 1 dag |

Hur länge måste du vänta för att kvalificera dig för ett bolån efter att ha ansökt om konkurs

Alla typer av lån har olika krav på väntetid. Här är några av grunderna:

- VA Lån efter konkurs- 2 års väntetid

- FHA Lån efter konkurs – 2 års väntetid

- USDA Lån efter konkurs – 3 års väntetid

- Konventionella hypotek efter konkurs – 4 års väntetid efter kapitel 7 och 2 år efter kapitel 13

- Non-QM Subprime Mortgages – Tillgängligt bara en dag efter konkursen.

Avhängigt av ditt scenario kan vi hitta ett hypotekslån för dig bara EN DAG efter att din konkurs har blivit avskriven. Reglerna för att ansöka om ett hypotekslån är desamma oavsett om du lämnat in en kapitel 7-konkurs eller kapitel 13-konkurs.

Klicka för att tala med en låneproffs som kan hjälpa dig

FHA Lånekrav efter en konkurs

- Du kommer att ha en tvåårig väntetid först efter att du har ansökt om konkurs

- FHA hypotekslån kräver att både skatter och försäkringar ska deponeras.

- De kräver att du har en hypoteksförsäkringspremie (MIP)

- Du måste ha en ihållande historia av anställning (vanligtvis minst två år)

- Huset måste vara din primära bostad.

- Du måste ta bostaden i besittning inom 60 dagar efter avslutandet och bo i bostaden under de första 12 månaderna.

VA Loan Requirements After a Bankruptcy

- Du kommer att ha en tvåårig väntetid först efter att ha ansökt om konkurs

- Du kommer att behöva uppfylla behörighetskriterierna som en. veteran

- Noll i handpenning

- Ingen PMI krävs för ett VA-lån

- Du måste uppfylla minimiinkomstkraven

- Du måste betala VA-finansieringsavgiften som också kan lånas.

USDA Lånekrav efter en konkurs

- Du måste vänta tre år efter att du ansökt om konkurs

- Måste vara medborgare i USA eller vara en berättigad icke-medborgare

- Måste lagligt kunna låna (dvs, måste uppfylla åldersgränserna)

- Måste använda bostaden som huvudbostad

- Måste för närvarande sakna ett säkert och sanitärt boende nu

- Måste inte ha den nuvarande förmågan att erhålla ett konventionellt lån från andra källor och långivare

- Måste inte vara förhindrad att delta i några federala låneprogram.

- Måste uppfylla de inkomstgränser som fastställts av programmet

Få ett hypotekslån med en nyligen inträffad konkurs – mindre än 2 år

- Du måste ha upp till 20 % i handpenning om din konkurs var mindre än 2 år. ago

- Din kreditpoäng kan vara mindre än 600 och så lågt som 500

- Självständiga låntagare kan kvalificera sig för detta lån

- Räntesatserna kommer att vara något högre än ett konventionellt lån

- Very few lenders have this program. Låt oss hjälpa dig

Hypotek efter kapitel 7 Discharge

Fannie Mae riktlinjer kommer att kräva att du väntar två år från urladdningsdatumet innan du kan kvalificera dig för ett hypotek med en kapitel 7 konkurs. Det finns dock subprime långivare som kan hjälpa till med ett hypotekslån efter kapitel 7 urladdning även om denna urladdning var så nyligen som igår.

Om du planerar att ansöka om ett hypotekslån efter en kapitel 7 urladdning, bör du fokusera på att etablera en ny positiv kredittrend genom att göra punktliga betalningar och börja bevisa att du är kreditvärdig.

Och även om du kommer att kunna få ett hypotekslån efter en kapitel 7 urladdning med ett kreditbetyg så lågt som 500, desto högre poäng, desto lägre din handpenning kommer att vara. Din kreditpoäng kommer också att spela en stor roll för vad räntan kommer att vara.

Hypotek efter Chapter 13 Discharge

Att få ett hypotekslån efter ett Chapter 13 Discharge är lite annorlunda i och med att du kanske kan få godkänt med mindre än en tvåårig väntetid. Med en konkurs enligt kapitel 13 förbinder du dig att betala tillbaka dina skulder och kommer troligen att ha en betalningsplan. Det är viktigt att du håller dig till planen och gör dina betalningar i tid.

Det finns kreditgivare som inte har hög kreditvärdighet och som är villiga att finansiera ditt hem omedelbart efter ett kapitel 13 konkursavskrivning. De kommer att titta på dina kreditpoäng för att bestämma vad handpenningen och räntan kommer att vara.

Du kan också ha möjlighet att få ett FHA-lån med en kapitel 13-konkurs utan att vänta hela två år.

Hur man förbereder sig för ett hypotekslån efter en konkurs

Konkursvänliga hypotekslånare kommer att titta på hela din situation för att utvärdera om de känner sig bekväma med att gå vidare med ditt hypotekslån. Förmildrande omständigheter kommer att spela en roll. De kommer att vilja veta varför du ansökte om konkurs och även vad du har gjort sedan dess. Här är några av de saker du kan göra för att förbättra dina chanser.

Förbättra ditt kreditbetyg – Omedelbart efter att du ansökt om konkurs kommer ditt kreditbetyg att sjunka med minst 100 poäng. Nu måste du börja bygga upp det igen. Ju bättre din kreditvärdighet är, desto större är sannolikheten att du kan få ett lån. Läs om hur du förbättrar ditt kreditbetyg.

Andelbetalningsbelopp – När du är redo att ansöka om ett lån efter din konkurs kommer en av de viktigaste faktorerna att vara hur mycket du kan lägga ner för ett köp eller hur mycket eget kapital du har i bostaden för en refinansiering. Ju mer pengar du lägger ner, desto lättare blir det att få ett lån. Handpenningsbeloppet kan också påverka din ränta. Beroende på hur nyligen din konkurs inträffade kan du behöva lägga mer handpenning än om din konkurs inträffade för över två år sedan.

Företa hypoteksbetalningar i tid – Om du har ett hypotekslån när du ansöker om konkurs är det ytterst viktigt att du inte missar, eller är försenad med några hypoteksbetalningar. Detta kan i själva verket vara en brytningsfaktor för affären. Gör allt du kan under denna svåra tid för att göra hypoteksbetalningar i tid.