15.1 – Sammanhang

Jag förstår att vi avslutade det förra kapitlet med en antydan om att vi skulle diskutera indexfonder härnäst. Jag tar dock en liten omväg för att presentera hur man kan investera direkt i obligationer.

Varför ’gör jag detta nu? Jo, det beror på att vi just har diskuterat skuldfonder och tillhörande termer, med tanke på likheten mellan skuldfonder och obligationer tänkte jag att vi kunde utvidga den diskussionen och prata om obligationer också.

För övrigt är Zerodhas plattform för investeringar i obligationer uppe och redo för dig att användas, så det här kapitlet kommer att hjälpa dig att förstå hur du använder plattformen också.

Håll dig i minnet att när du investerar i någon form av skuldfond investerar du i första hand i en fond vars fondförvaltare investerar dina medel i olika obligationer och växlar. Med Zerodhas plattform kan du nu investera direkt i obligationer, precis som fondförvaltaren skulle göra.

15.2 – Obligationsplattformen

Obligationsplattformen på Zerodha är en del av Coin, vår plattform för ömsesidiga fonder.

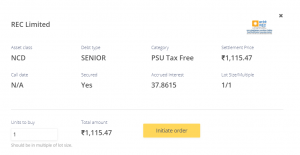

På landningssidan kan du se att det handlar om högkvalitativa PSU- och företagsobligationer. Hög kvalitet betyder här högsta kreditbetyg.

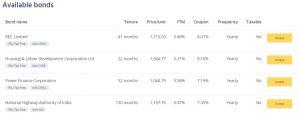

På varje given punkt listar plattformen alla tillgängliga obligationer som du kan investera. Från och med idag är detta de obligationer som är tillgängliga för dig –

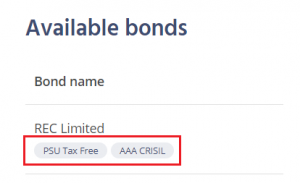

Den allra första är till exempel en obligation från Rural Electrification Corporation Limited (REC).

Det finns två taggar under företagets namn; dessa taggar ger dig viktig information om obligationerna.

- PSU Tax-free – Kom ihåg att PSU har en implicit statlig garanti; därför är kreditrisken i dessa PSU-obligationer mycket låg. Den skattefria biten anger att de ränteintäkter som erhålls från dessa obligationer är 100 % skattefria. Den skattefria biten gör dessa obligationer extremt attraktiva för investerarna. Skattefriheten gäller dock endast för ränteinkomsterna. Om du behåller obligationen till förfallodagen kommer det inte att bli någon beskattning av dina ränteintäkter från denna obligation. Om du däremot lyckas sälja obligationen före förfall till ett högre pris än vad du hade köpt, får du kapitalvinster som är skattepliktiga.

- Kreditbetyg – REC Limiteds obligation har fått ett trippel-A-betyg (AAA) av CRISIL; betyget är en indikation på låntagarens kreditvärdighet. AAA är den högsta rankningen, så man behöver inte oroa sig för låntagarens kreditvärdighet, dvs. REC i det här fallet.

Bortsett från dessa taggar finns det andra specifikationer tillgängliga för dig. Vissa av dessa är enkla och intuitiva, medan andra inte är det.

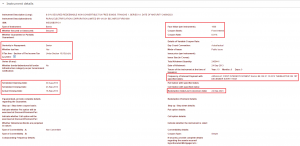

På plattformen kan du se en sammanfattning av de viktigaste parametrarna för dig att tänka på innan du investerar. En typisk investerare behöver inte mer information förutom det som anges ovan.

För detta kapitels skull och för att det ska vara fullständigt, låt oss dock gräva i mer detaljer om just denna REC-obligation. ISIN för denna obligation är INE020B07HO1, knappa in ISIN här så får du all annan information som rör denna obligation.

Jag har markerat de viktigaste bitarna här –

Låt oss börja med den första punkten från vänster. Som vi kan se är detta en säkerställd skuld. En säkerställd skuld är ett lån som backas upp av en säkerhet. Det klassiska exemplet är ett guldlån.

I ett guldlån pantsätter du guldet och tar upp ett lån mot det. När du betalar tillbaka lånet försvinner pantet i guldet och du får tillbaka guldet. Om du inte betalar tillbaka lånet står det långivaren fritt att ta ditt guld och ersätta sin förlust.

Med tanke på detta, om man ser det ur långivarens perspektiv, ger en säkerställd skuld långivaren en högre komfort jämfört med en skuld utan säkerhet.

I nästa avsnitt kan du se att detta är en prioriterad skuld.

Varje företag har något som kallas ”kapitalstruktur”. Kapitalstrukturen är som en slags ledartavla, som ger mandat för listan över intressenter som har de högsta kraven på företagets återbetalnings- och intäktsstruktur.

Den prioriterade säkrade skulden sitter högst upp i en kapitalstruktur, medan en stamaktie (aktier) sitter sist. Mellan de prioriterade skulderna och aktierna ligger andra intressenter som osäkrade skulder, konvertibla obligationer, icke-konvertibla skulder osv. Vid en likvidation av företaget (i värsta fall) är innehavarna av de prioriterade skulderna de första som betalas ut från företagets likvidationsbelopp. Detta ökar avsevärt kapitalskyddet för innehavare av seniora skulder.

Så i det ögonblick du ser säkerställda seniora skulder kan du vara säker på att kreditrisken i samband med dem är relativt mycket låg.

Avsnittet efter detta är ganska självförklarande, det handlar om datum för utfärdandet. Tänk på detta som företagets IPO-datum eller en NFO som debuterar på MF-marknaden.

REC-papper emitterades 2013 och förfaller 2023, vilket gör detta till en 10-årig obligation.

Ta nu din uppmärksamhet till detaljerna som nämns till höger – det översta avsnittet beskriver några viktiga parametrar.

För det första, det nominella värdet, som är Rs.1000/-. Obligationens nominella värde är viktigt av tre skäl –

- Det ger dig en uppfattning om vilken premie eller rabatt obligationen handlas med i förhållande till sitt nominella värde. I fallet REC (se ögonblicksbilden från COIN) är det aktuella priset för denna obligation Rs.1115,03/-, vilket är en premie i förhållande till det nominella värdet.

- Kupongen betalas som en procentandel av det nominella värdet. Kupongen för denna obligation är 8,01 %, vilket innebär att varje obligation du innehar ger dig Rs.80,01/- i ränteintäkter tills den förfaller.

- När den förfaller beror inlösningsvärdet på obligationens nominella värde. Mer om detta senare.

Nästa avsnitt belyser detaljerna om räntebetalningar. Som framhävt betalar REC-obligationen ränta den 1 december varje år, tills obligationen förfaller. Företaget betalar ut ränta årligen. Vissa obligationer betalar ränta halvårsvis, kvartalsvis och vissa betalar även månadsvis.

Du kan också se förfallodatumet, som är den 24 september 2023.

När du nu känner till dessa detaljer föreslår jag att du återigen tittar på ögonblicksbilden av COIN. Allt som nämns i ögonblicksbilden borde vara tydligt, förutom YTM.

15.3 – Yield to Maturity

Begreppet ”Yield to Maturity” eller YTM är ett av de viktigaste begreppen att förstå när man handlar med obligationer. Obligationens kupong är visserligen väsentlig, men som investerare i obligationer måste man vara mer bekymrad över YTM än själva kupongen.

Jag tror att begreppet YTM förstås bäst om vi tittar på det utifrån transaktioner som vi är bekanta med. Låt oss bygga en hypotetisk situation kring detta.

Scenario 1

Din vän informerar dig om en fantastisk kommersiell fastighet, som kan ge dig en hyresavkastning på 20 % på investeringen.

Hyresavkastning = Total hyresintäkt under året / Investerat belopp i fastigheten.

Du blir alldeles exalterad, eftersom du har undersökt om den genomsnittliga hyresavkastningen för kommersiella fastigheter ligger på cirka 15 %, så den affär som din vän föreslog sticker ut. Du ber din vän om mer information.

Han berättar att det rimliga priset för den kommersiella fastigheten är 3 kr. Du gör inte ett ögonblick, du betalar 3 krontal kontant och köper fastigheten.

Från och med nästa månad börjar du få en hyra på 500 000 rupier./- på ditt konto.

Tolv månader går och hyresintäkterna flyter på smidigt.

I slutet av 12 månader har du dock en föraning om att ett virus kommer att drabba världen, att folk kommer att börja arbeta hemifrån och att kommersiella fastigheter därför kommer att förlora sin glans.

Du bestämmer dig för att sälja fastigheten och ta ut pengar. Anta att fastighetsmarknaden förblev oförändrad; därför får du sälja fastigheten till självkostnadspris, dvs. 3 kr.

Frågan är hur mycket du tjänade på hela transaktionen? Med andra ord, vad var din nettoavkastning? För enkelhetens skull kan du glömma skatter och avgifter.

Detta är en enkel beräkning –

Köpspris = 3 Crore

Säljpris = 3 Crore

P&L på fastigheten = 0 —- (1)

Hyra per månad = 500 000 rs./-

Antal månader med hyresintäkter = 12

Total hyresintäkter = 12 * 500 000 = Rs.60,00,000/- —– (2)

Netto P&L = (1) + (2)

= Rs.60,00,000/-

Nettavkastning = Netto P&L / Inköpspris

= 60 Lakh / 3 Crore

= 20 %

Nettavkastningen är lika med hyresavkastningen.

Scenario 2

Allt förblir detsamma, förutom att du vid köptillfället istället för 3 Crore köpte fastigheten till 3,3 Crore. Vad är nettoavkastningen?

Köpspris = 3,3 Crore

Säljpris = 3 Crore

P&L på fastigheten = En förlust på 30 Lakh —- (1)

Hyra per månad = Rs.500,000/-

Antal månader med hyresintäkter = 12

Totala hyresintäkter = 12 * 500,000 = Rs.60,00,000/- —– (2)

Netto P&L = (1) + (2)

= Rs.30,00,000/-

Nettavkastning = Netto P&L / Inköpspris

= 30 Lakh / 3,3 Crore

= 9,09%

Märk väl att allt förblev oförändrat, förutom inköpspriset. Detta hade dock en stor inverkan på nettoavkastningen.

Scenario 3

Allt förblir oförändrat, förutom att du vid köptillfället, i stället för 3 Crore, köpte fastigheten för 2,9 Crore. Vad är nettoavkastningen?

Köpspris = 2,9 Crore

Säljpris = 3 Crore

P&L på fastigheten = +10 Lakh —- (1)

Hyra per månad = Rs.500 000/-

Antal månader som hyran har tagits ut = 12

Totala hyresintäkter = 12 * 500 000 = Rs.60,00,000/- —– (2)

Netto P&L = (1) + (2)

= Rs.70,00,000/-

Nettavkastning = Netto P&L / Inköpspris

= 70 Lakh / 3 Crore

= 24,14%

Observera att hyresavkastningen i alla tre scenarierna var fastställd till 20 % och att den inte ändrades alls. Men nettoavkastningen ändrades, baserat på transaktionspriserna.

Sammanfattningsvis –

- Hyresavkastningen och nettoavkastningen stämmer endast överens när köp- och säljpriset förblir detsamma

- Nettoavkastningen är mindre än hyresavkastningen när inköpspriset är högre än försäljningspriset

- Nettoavkastningen är högre än hyresavkastningen när inköpspriset är lägre än försäljningspriset.

Det jag försöker säga här är att nettoavkastningen skiljer sig mycket från hyresavkastningen.

Nu ska vi snäppa tillbaka till obligationsvärlden och göra några jämförelser –

Köpeskillingen för fastigheten = Köpeskillingen för obligationen

Säljeskillingen för fastigheten = Säljeskillingen för obligationen

Hyresavkastning = Kupong

Nettavkastning = Avkastningen till förfallodagen eller YTM.

Se på detta igen –

Kupongen är 8,01 %, men YTM är 5,4 %. Varför tror du att YTM är lägre än själva kupongen?

Det beror på att du köper den här obligationen för 1115,03/- rupier och att den vid förfall återbetalas till 1000 rupier./- (scenario 2).

Så den effektiva avkastningen du upplever här är 5,4 %.

15.4 – Upplupen ränta

Klickar du på den gula knappen investera kommer du till nästa skärm på plattformen, som ger dig lite mer information om obligationen.

Jag antar att du är bekant med de flesta av de uppgifter som finns på den här skärmen, med undantag för biten om upplupen ränta. Begreppet upplupen ränta är enkelt att förstå.

Vi vet att REC-obligationen betalar en kupongränta på 8,01 % på Rs.1000/- nominellt värde. Kupongens värde i rupier är Rs.80.01/-.

Kupongen på Rs.80.01/- betalas ut en gång om året eller en gång på 365 dagar. Vi vet att betalningsdatumet är den 1 december varje år.

Den senaste kupongen betalades den 1 december 2019 och nästa kupong kommer att betalas den 1 december 2020. Mellan den föregående kupong som betalades och nästa kupongdatum löper ränta upp dagligen.

Om du räknar –

Dagligen upplupen ränta = Årligt kupongbelopp / 365

= 80.01/365

= 0,219452 Paisa.

Därmed tjänar obligationsinnehavaren genom att inneha denna obligation 0,219452 dagligen.

I dag är det den 21 maj 2020; det är 172 dagar sedan den senaste kupongen betalades ut. Genom att inneha denna obligation i 172 dagar har ägaren av denna obligation därför rätt att få –

0,219452 * 172

= Rs.37,745/-

Från skärmdumpen ovan kan du se att den upplupna räntan är Rs.37,86/-, vilket är ungefär vad vi har räknat ut.

Avräkningspriset som vi har sett är Rs.1115,47/-, vilket också inkluderar den upplupna räntan. Därför kan du dela upp avräkningspriset i två komponenter –

Avräkningspris = obligationens pris + upplupen ränta

= 1077,609 + 37,8615

=1115.47/-

Så varför inkluderar avräkningspriset den upplupna räntan?

Ja, det beror på att när du köper obligationen måste du kompensera obligationssäljaren för den ränta som han har tjänat in under den tid han har haft obligationen. Därför inkluderar avräkningspriset upplupen ränta. Observera också att när nästa kupong betalas av REC kommer du som nuvarande obligationsinnehavare att få hela kupongbeloppet på 80 Rs..01/- (vilket kompenserar för den upplupna räntan som du betalade till säljaren).

När vi ändå håller på, lite obligationsterminologi för dig.

Avräkningspriset kallas också för obligationens ”smutsiga pris” och avräkningspriset minus den upplupna räntan kallas för obligationens ”rena pris”

15.5 – Bör du investera i obligationer?

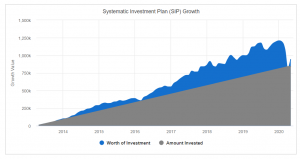

Om du läst Varsity vid det här laget känner du mig förmodligen som en hundraprocentig aktiekille. Jag har nämnt detta på flera ställen med vederbörlig försiktighet att 100 procent aktier kanske inte är rätt tillvägagångssätt för att bygga en långsiktig portfölj. Jag har alltid vetat att jag måste åtgärda detta och börja diversifiera mina små besparingar. Det är bara det att jag drev mina planer för tillgångsallokering längre och längre.

Nja, tack vare COVID hände detta –

En 40-procentig nedgång i indexet på mindre än en månad. Alla vinster raderades ut. För första gången sedan jag började investera på marknaderna såg jag att de tioåriga SIP:erna också blev negativa. Jag tror inte heller att detta hade hänt under marknadskraschen 2008. Titta på det här diagrammet; jag har fått det från Value Researchs webbplats –

Kanske är detta ett tillräckligt starkt skäl för mig att börja diversifiera tillgångarna. Kanske är det en bra idé för dig också om du inte har tänkt på tillgångsfördelning ännu.

På tillgångssidan, har du nu tillgång till –

- Direkta aktier

- Aktiefonder

- Direkta obligationer

- Skuldfonder

- Guldobligationer

- Fasta insättningar från din bank

Jag tror att med dessa tillgångar; kan du bygga upp vilken kombination som helst av portföljen med olika tillgångsfördelningsmönster för att uppnå vilket portföljmål som helst.

I de kommande kapitlen kommer jag att diskutera portföljsammansättningar och hur du kan bygga upp portföljer för att matcha dina mål, men innan vi gör det ska vi härnäst diskutera indexfonden.

Håll dig uppdaterad.

Nyckelresultat från det här kapitlet

- I en skattefri obligation är kupongerna skattefria

- PSU-skulden har en implicit statlig garanti, och därmed mycket låg kreditrisk

- Kupongen betalas i procent av det nominella värdet

- YTM för en obligation är den effektiva avkastningen som obligationsinnehavaren upplever

- Obligationsköparen betalar upplupen ränta till obligationssäljaren