När du får ett omvänt bolån ska din långivare ge dig – bland annat – ett amorteringsschema, vilket i princip är en tabell/graf över hur lånesaldot kommer att förändras över tiden.

Amorteringsschemat för ett omvänt bolån är unikt eftersom det är ett lån med negativ amortering. Eftersom det återbetalas helt och hållet vid ett enda tillfälle och (vanligtvis) endast när den sista primära låntagaren avlider, kommer lånesaldot för ett omvänt hypotekslån att öka med tiden. Detta står i kontrast till ett konventionellt hypotekslån, vars lånesaldo bör minska jämnt över tiden och så småningom försvinna som ett resultat av att göra månadsbetalningar.

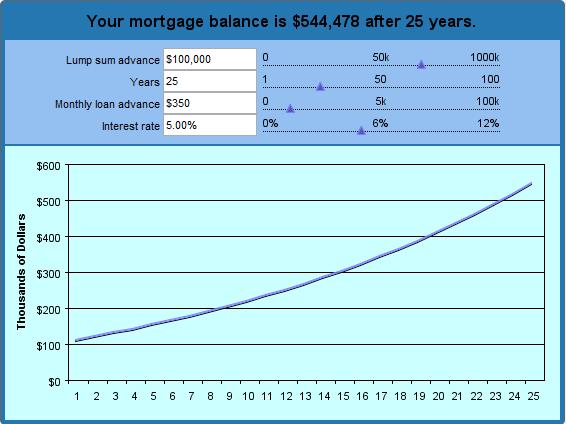

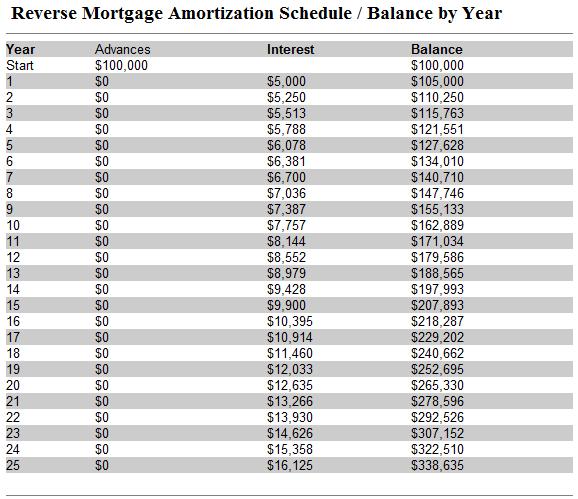

Det bästa sättet att konceptualisera detta är att skapa ett hypotetiskt amorteringsschema redan innan du börjar processen med att handla efter ett omvänt hypotekslån. Med hjälp av vår kalkylator för omvända hypotekslån kan du tydligt se hur ditt lånesaldo kommer att öka (eftersom ränta och kapital sammansätts) tills det omvända hypotekslånet är återbetalat. Eftersom du inte behöver göra månadsbetalningar kommer lånesaldot att växa exponentiellt, till den grad att det om 15 år kommer att löpa upp ränta dubbelt så snabbt som den nuvarande räntan. Om 25 år kommer det att uppbära ränta 3 gånger så snabbt.

I exemplet ovan har jag angett ett förskott i form av en klumpsumma på 100 000 dollar och terminsbetalningar på 350 dollar per månad. Jag antog en ränta på 5 % och begärde ett schema på 25 år. (Med andra ord, om jag får ett omvänt lån vid 62 års ålder, när jag först blir berättigad, kan jag se hur mycket jag kommer att vara skyldig när jag är 87 år. På grundval av dessa parametrar fastställde kalkylatorn att jag kommer att få totalt 190 000 dollar (förskott i form av en klumpsumma + kumulativa månadsbetalningar). Under denna tid kommer lånet att uppta 325 072 dollar i ränta, vilket innebär att långivaren kommer att bli skyldig 515 072 dollar. Wow!

Och även om du kan justera parametrarna som du vill bör du tänka på ett par saker. För det första kommer den faktiska räntan (APR) att bli ännu högre när du tar hänsyn till slutkostnader och FHA-försäkringspremier. För det andra skyddar denna försäkring dig från att vara skyldig mer på ditt omvända hypotekslån än vad ditt hem är värt (en verklig möjlighet om du bor kvar i ditt hem tillräckligt länge), vilket innebär att lånesaldot på ett FHA-försäkrat lån endast är relevant i den mån du (eller dina arvingar) i slutändan har för avsikt att behålla ditt hus och betala av det omvända hypotekslånet i kontanter.