Când obțineți o ipotecă inversă, creditorul ar trebui să vă furnizeze – printre altele – un program de amortizare, care este practic un tabel/grafic al modului în care soldul împrumutului se va modifica în timp.

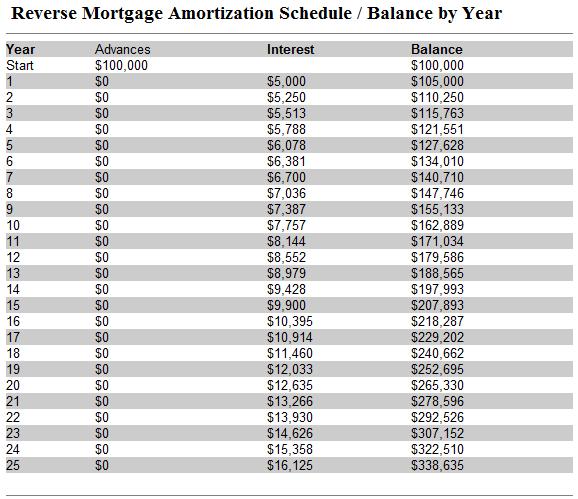

Programul de amortizare pentru o ipotecă inversă este unic, deoarece este un împrumut cu amortizare negativă. Deoarece este rambursat dintr-o singură dată și (de obicei) doar atunci când ultimul debitor primar decedează, soldul împrumutului pentru o ipotecă inversă va crește în timp. Acest lucru contrastează cu un credit ipotecar convențional, al cărui sold al împrumutului ar trebui să scadă uniform în timp și, în cele din urmă, să dispară ca urmare a efectuării plăților lunare.

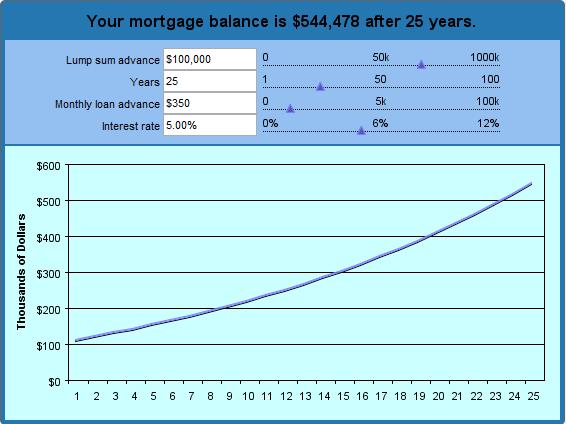

Cel mai bun mod de a conceptualiza acest lucru este de a crea un grafic ipotetic de amortizare chiar înainte de a începe procesul de căutare a unei ipoteci inverse. Cu ajutorul calculatorului nostru de ipotecă inversă, puteți vedea clar cum va crește soldul împrumutului dumneavoastră (pe măsură ce dobânda și principalul se compun) până la rambursarea ipotecii inverse. Deoarece nu vi se cere să efectuați plăți lunare, soldul împrumutului va crește exponențial, până la punctul în care, peste 15 ani, va acumula o dobândă de două ori mai mare decât rata actuală. Peste 25 de ani, va acumula dobânda de 3 ori mai repede.

În exemplul de mai sus, am introdus o sumă forfetară în avans de 100.000 de dolari și plăți la termen de 350 de dolari pe lună. Am presupus o rată a dobânzii de 5% și am solicitat un grafic pe 25 de ani. (Cu alte cuvinte, dacă obțin o ipotecă inversă la vârsta de 62 de ani, când devin eligibil pentru prima dată, pot vedea cât voi datora până la vârsta de 87 de ani. Pe baza acestor parametri, calculatorul a determinat că voi primi un total de 190.000 de dolari (avansul în sumă forfetară + plățile lunare cumulate). În acest interval de timp, împrumutul va acumula 325.072 de dolari sub formă de dobândă, ceea ce înseamnă că creditorul va avea o datorie de 515.072 de dolari. Wow!

În timp ce puteți ajusta parametrii după cum credeți de cuviință, trebuie să aveți în vedere câteva lucruri. În primul rând, rata reală a dobânzii (APR) va fi și mai mare atunci când luați în considerare costurile de închidere și primele de asigurare FHA. În al doilea rând, această asigurare vă protejează să nu datorați la ipoteca inversă mai mult decât valorează casa dumneavoastră (o posibilitate reală dacă rămâneți în casă suficient de mult timp), ceea ce înseamnă că soldul împrumutului la un împrumut asigurat de FHA este relevant doar în măsura în care dumneavoastră (sau moștenitorii dumneavoastră) intenționați în cele din urmă să vă păstrați casa și să achitați ipoteca inversă în numerar.

.