După cum ați învățat, cheltuielile de regie reale suportate în timpul anului sunt rareori egale cu suma care a fost aplicată la fiecare lucrare în parte. Astfel, la sfârșitul anului, contul de cheltuieli generale de fabricație are adesea un sold, ceea ce indică faptul că cheltuielile generale au fost fie supraaplicate, fie subaplicate.

Dacă, la sfârșitul termenului, există un sold debitor în contul de cheltuieli generale de fabricație, cheltuielile generale sunt considerate cheltuieli generale subaplicate. Un sold debitor în cheltuielile generale de fabricație arată fie că nu au fost aplicate suficiente cheltuieli generale la fiecare lucrare în parte, fie că cheltuielile generale au fost subaplicate. În cazul în care, la sfârșitul perioadei, există un sold creditor al cheltuielilor generale de producție, înseamnă că au fost aplicate mai multe cheltuieli generale la locurile de muncă decât au fost suportate efectiv. Acest lucru arată că suma reală a fost suprasolicitată.

Costurile reale ale cheltuielilor generale sunt înregistrate printr-un debit la cheltuielile generale de fabricație. Același cont este creditat atunci când cheltuielile generale sunt aplicate la locurile de muncă individuale din producție, după cum se arată:

Din moment ce cheltuielile generale sunt înregistrate mai întâi în contul de cheltuieli generale de producție, apoi sunt aplicate la locurile de muncă individuale, urmărite prin stocul de produse finite și, în cele din urmă, transferate la costul bunurilor vândute, soldul de la sfârșitul anului este eliminat printr-o intrare de ajustare, compensând costul bunurilor vândute. În cazul în care cheltuielile generale de producție au un sold debitor, acestea sunt subaplicate, iar suma rezultată în costul bunurilor vândute este subevaluată. Înscrierea de regularizare este:

Dacă cheltuielile generale de producție au un sold creditor, cheltuielile generale sunt supraaplicate, iar valoarea rezultată în costul bunurilor vândute este supraevaluată. Înscrierea de regularizare este:

Returnându-ne la exemplul nostru, la sfârșitul anului, Dinosaur Vinyl a avut cheltuieli generale reale de 256.500 $ și cheltuieli generale aplicate de 250.000 $, așa cum se arată:

Din moment ce cheltuielile generale de fabricație au un sold debitor, acestea sunt subaplicate, deoarece nu au fost alocate complet. Înregistrarea în jurnalul de ajustare este:

Dacă cheltuielile generale au fost supraaplicate, iar cheltuielile generale reale au fost de 248.000 $ și cheltuielile generale aplicate au fost de 250.000 $, înregistrarea ar fi:

Pentru a ajusta cheltuielile generale de producție aplicate în exces sau insuficient, unele companii au o alocare mai complicată, în trei părți, pentru produsele în curs de execuție, produsele finite și costul mărfurilor vândute. Această metodă este utilizată de obicei în cazul unor variații mai mari ale soldurilor lor sau în cazul companiilor mai mari. (Veți învăța mai multe despre acest lucru în viitoarele cursuri de contabilitate analitică sau de contabilitate managerială avansată.)

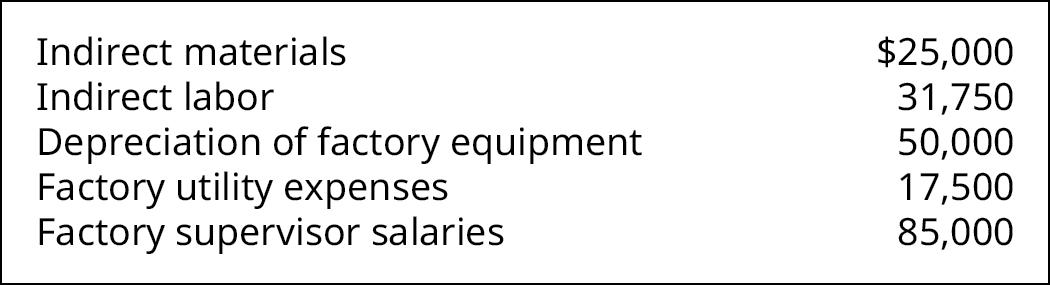

Kraken Boardsports produce trolii pentru cei care fac snow și ski-boarding pentru a schia pe zăpadă fără munte sau schi nautic fără lac ((Figura)). Datele de la sfârșitul anului arată aceste cheltuieli generale:

Kraken Boardsports a avut 6.240 de ore de muncă directă în timpul anului și atribuie cheltuieli generale pentru diferitele lucrări la o rată de 33,50 $ pe oră de muncă directă.

Cât de mult a fost aplicat în plus sau în minus la cheltuielile generale în timpul anului? Care ar fi înregistrarea în jurnal pentru a ajusta cheltuielile de regie de fabricație?

Soluție

Soluția

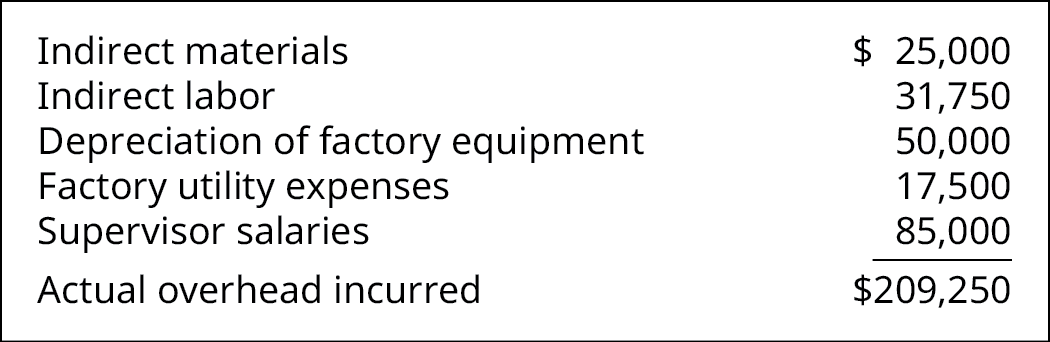

Totalitatea cheltuielilor de regie suportate este totalul:

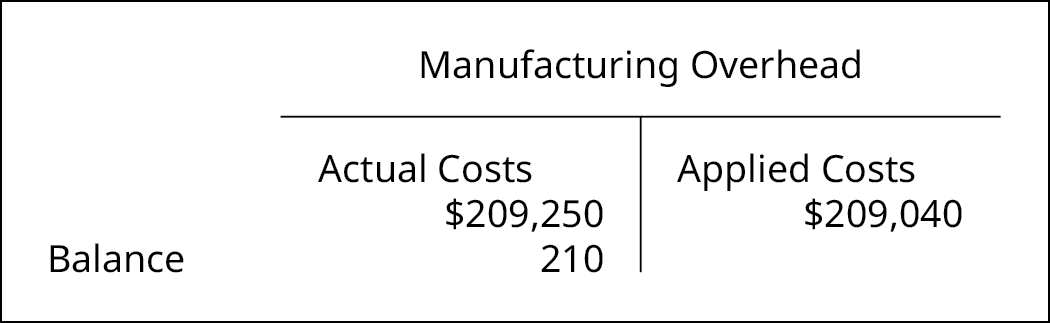

Totalitatea cheltuielilor generale aplicate este de 209.040 $, care se calculează astfel:

33,50 $/ore de muncă directă × 6.240 de ore de muncă directă.

Soldul din cheltuielile generale de fabricație este un sold debitor de 210$:

Înregistrarea de regularizare în jurnal este:

Costul de producție pe bază de comandă și alocarea cheltuielilor generale nu sunt metode noi de contabilitate și se aplică și unităților guvernamentale. Vedeți-le aplicate în acest raport din 1992 privind contabilizarea costurilor șantierelor navale și a planurilor de eliminare a deșeurilor nucleare de la United States General Accounting Office.

Concepte cheie și rezumat

- Cheltuielile de regie se alocă pe locuri de muncă individuale pe baza costurilor de regie estimate pentru anul respectiv și pot fi supraaplicate sau subaplicate pentru anul respectiv.

- Cheltuielile de regie sunt subaplicate atunci când nu toate costurile acumulate în contul de cheltuieli generale de producție sunt aplicate în cursul anului.

- Cheltuielile de regie sunt supraaplicate atunci când se aplică mai multe cheltuieli de regie la locurile de muncă decât au fost suportate efectiv.

- Contul de cheltuieli de regie supraaplicate sau subaplicate se ajustează în contul de cost al bunurilor vândute.

(Figura)De ce este debitat contul de cheltuieli generale de producție pe măsură ce sunt recunoscute cheltuielile și apoi creditat atunci când se aplică cheltuielile generale?

În mod normal, cheltuielile au un sold debitor, iar contul de cheltuieli generale de producție este debitat atunci când sunt suportate cheltuielile, pentru a se recunoaște efectuarea acestora. Atunci când cheltuielile sunt alocate activului, stocul de producție în curs de execuție, contul de cheltuieli cu cheltuielile generale de fabricație este creditat. Acest lucru este în conformitate cu principiul recunoașterii cheltuielilor. Momentul în care cheltuielile urmează veniturile, iar atunci când costurile sunt alocate stocului, ele devin o parte a costului produsului și sunt recunoscute atunci când activul este vândut.

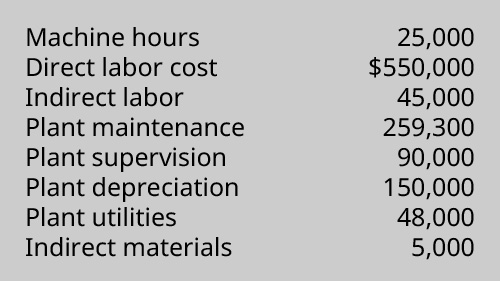

(Figura)O companie are următoarele informații referitoare la costurile sale de producție:

Calculează cheltuielile de regie reale și aplicate folosind rata de cheltuieli de regie predeterminată a companiei de 23,92 $ pe oră de mașină. A fost supraaplicată sau subaplicată și cu cât de mult?

(Figura)Coop’s Stoops și-a estimat cheltuielile generale anuale la 85.000 de dolari și și-a bazat rata de cheltuieli generale predeterminată pe 24.286 de ore de muncă directă. La sfârșitul anului, cheltuielile generale reale au fost de 90.000 de dolari, iar numărul total de ore de muncă directă a fost de 24.100. Care este înscrierea pentru a dispune de cheltuielile de regie supraaplicate sau subaplicate?

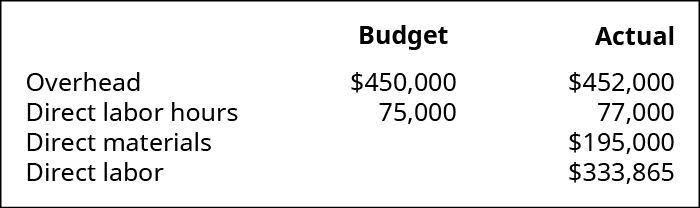

(Figura)Mountain Peaks aplică cheltuielile de regie pe baza orelor de mașină și raportează următoarele informații:

Un grafic care arată Bugetul de cheltuieli de regie 350.000 de dolari, 352.000 de dolari reali; Bugetul de ore de mașină 50.000, 49.000 reale; Materiale directe 210.000 de dolari și Manopera directă 350.000 de dolari.

- Care este rata predeterminată a cheltuielilor de regie?

- Câte cheltuieli de regie au fost aplicate în timpul anului?

- Au fost aplicate cheltuieli de regie în plus sau în minus și cu ce valoare?

- Care este înregistrarea în jurnal pentru a dispune de suprasolicitarea sau subaplicarea cheltuielilor de regie?

(Figura)Cheltuielile de regie efective pentru o companie sunt de 74.539 $. Cheltuielile de regie s-au bazat pe 6.000 de ore de muncă directă și au fost subaplicate cu 2.539 de dolari pentru anul respectiv.

- Care este rata de aplicare a cheltuielilor de regie pe oră de muncă directă?

- Care este înregistrarea în jurnal pentru a dispune de cheltuielile de regie subaplicate?

(Figura)Atunci când și-a stabilit rata predeterminată de aplicare a cheltuielilor de regie, Tasty Box Meals a estimat că cheltuielile sale de regie vor fi de 100.000 de dolari și că va necesita 25.000 de ore-mașină în anul următor. La sfârșitul anului, a constatat că cheltuielile generale efective au fost de 102.000 de dolari și au necesitat 26.000 de ore-mașină.

- Determinați rata predeterminată a cheltuielilor generale.

- Ce reprezintă cheltuielile generale aplicate în timpul anului?

- Pregătiți înregistrarea în jurnal pentru a elimina cheltuielile indirecte subaplicate sau supraaplicate.

(Figura)Queen Bee’s Honey, Inc., și-a estimat cheltuielile generale anuale la 110 000 USD și și-a bazat rata predeterminată a cheltuielilor generale pe 27 500 de ore de muncă directă. La sfârșitul anului, cheltuielile de regie reale au fost de 106.000 de dolari, iar numărul total de ore de muncă directă a fost de 29.000. Care este înregistrarea pentru a elimina cheltuielile generale supraaplicate sau subaplicate?

(Figura)Mountain Tops aplică cheltuielile de regie pe baza orelor de muncă directă și raportează următoarele informații:

- Care este rata predeterminată a cheltuielilor generale?

- Câte cheltuieli generale au fost aplicate pe parcursul anului?

- Au fost aplicate cheltuieli generale în plus sau în minus și cu ce sumă?

- Care este înregistrarea în jurnal pentru a dispune de cheltuielile generale aplicate în plus sau în minus?

(Figura)Cheltuielile generale efective pentru o companie sunt de 73.175 $. Cheltuielile de regie s-au bazat pe 4.500 de ore mașină și au fost supraaplicate cu 3.325 de dolari pentru anul respectiv.

- Care este rata de aplicare a cheltuielilor de regie pe oră de muncă directă?

- Care este înregistrarea în jurnal pentru a dispune de cheltuielile de regie subaplicate?

(Figura)Atunci când și-a stabilit rata predeterminată de aplicare a cheltuielilor de regie, Tasty Turtle a estimat că cheltuielile sale de regie vor fi de 75.000 de dolari și că producția va necesita 25.000 de ore-mașină în anul următor. La sfârșitul anului, a constatat că cheltuielile generale efective au fost de 74.000 de dolari și că fabricația a necesitat 24.000 de ore-mașină.

- Determinați rata predeterminată a cheltuielilor generale.

- Ce reprezintă cheltuielile generale aplicate în timpul anului?

- Pregătiți înregistrarea în jurnal pentru a elimina cheltuielile generale aplicate în minus sau în plus.

(Figura)Dacă o companie își bazează rata predeterminată a cheltuielilor generale pe 100.000 de ore-mașină, iar în realitate are 100.000 de ore-mașină, ar exista o subaplicare sau o supraaplicare a cheltuielilor generale?

Glosar

situație de supraaplicare a cheltuielilor de regie supraaplicate atunci când cheltuielile de regie aplicate la fiecare lucrare în parte sunt mai mari decât cheltuielile de regie efective; când cheltuielile de regie sunt supraaplicate, cheltuielile de producție au un sold creditor situație de subaplicare a cheltuielilor de regie subaplicate atunci când cheltuielile de regie aplicate la fiecare lucrare în parte sunt mai mici decât cheltuielile de regie efective; când cheltuielile de regie sunt subaplicate, cheltuielile de producție au un sold debitor

.