- Ce este Pay As You Earn Student Loan Repayment?

- Cum funcționează

- Soți

- Capitalizarea dobânzii

- Subvenție pentru dobândă

- Cine este eligibil

- Credite eligibile pentru PAYE:

- Împrumuturi eligibile pentru PAYE dacă sunt consolidate:

- Împrumuturi neeligibile pentru PAYE:

- Când PAYE este o idee bună

- Cum vă puteți înscrie

- Alte lucruri de luat în considerare

Ce este Pay As You Earn Student Loan Repayment?

Programul de rambursare a împrumuturilor studențești Pay As You Earn (sau PAYE) a fost adoptat în decembrie 2012 și este o variantă a președintelui Obama privind rambursarea bazată pe venit. Înțelegând că studenții împrumutați se confruntă cu provocări semnificative odată ce au intrat în rambursare, președintele a folosit PAYE pentru a îmbunătăți rambursarea bazată pe venit preexistentă în mai multe moduri diferite.

Deși are standarde de calificare destul de stricte (doar clasele din 2012 și mai târziu se califică), PAYE este o opțiune extraordinară pentru cei care o pot folosi.

Cum funcționează

Pay As You Earn este la fel ca și rambursarea bazată pe venit în ceea ce privește modul în care sunt calculate plățile lunare. Plățile lunare în cadrul PAYE sunt de 10% din venitul dvs. discreționar, care este diferența dintre venitul dvs. brut ajustat și 150% din pragul de sărăcie din zona dvs.

Din nou, liniile directoare privind sărăcia sunt stabilite de către Departamentul de Sănătate și Servicii Umane, și sunt actualizate anual. Puteți căuta pragul de sărăcie din zona dvs. aici.

Ca și IBR, PAYE are o componentă de subvenționare a dobânzii și o iertare a oricăror solduri rămase după 20 de ani de plăți eligibile. Dar, nu uitați că orice sumă iertată este impozabilă ca venit, cu excepția cazului în care este în cadrul programului de iertare a împrumuturilor din serviciul public. Dacă vă bazați pe o iertare în afara PSLF, cel mai bine este să vă planificați pentru factura fiscală rezultată.

Iată un exemplu de PAYE în acțiune:

Să spunem că sunteți un nou absolvent cu o datorie de 185.000 de dolari în împrumuturi studențești federale, cu o rată a dobânzii de 5% pe an. Tocmai ai fost angajat la un loc de muncă care plătește 55.000 de dolari, ești singur, iar pragul de sărăcie din zona ta este de 11.880 de dolari. Pay As You Earn ar putea fi foarte util dacă vă calificați.

Plata dvs. minimă lunară folosind planul standard de rambursare pe 10 ani ar fi de 1.962,21 $. Aceasta este destul de mare, având în vedere venitul dvs. lunar brut de 4.583 de dolari. O chirie modestă și o factură modestă la alimente de 1.000 $ și 500 $ v-ar rămâne doar 327 $.72 de mărunțiș în plus în fiecare lună:

Dacă v-ați califica pentru PAYE ați putea reduce plata lunară cu aproximativ 85%:

309,83$ în loc de 1.962,21$. Destul de îngrijit, nu-i așa?

Soți

Ca și IBR și ICR, plățile lunare în cadrul PAYE se bazează pe veniturile și datoriile combinate ale dvs. și ale soțului/soției dvs. dacă depuneți impozitul în comun. Puteți să le păstrați separate prin depunerea separată, dar luați în considerare ramificațiile fiscale dacă faceți acest lucru, deoarece, de obicei, veți plăti mai multe taxe dacă depuneți separat decât dacă depuneți împreună. În plus, sunteți aproape exclus să contribuiți la un Roth IRA, deoarece limita de venit este de 10.000 de dolari atunci când depuneți separat.

Capitalizarea dobânzii

Capitalizarea dobânzii este o componentă importantă pe care trebuie să o cunoașteți înainte de a alege orice plan de rambursare bazat pe venit. Dacă plățile dvs. lunare în cadrul PAYE sunt mai mici decât dobânda care se acumulează în fiecare perioadă, acea dobândă se va acumula în timp. Totuși, nu se va compune (nu vi se va percepe dobândă pentru dobânda dvs.) decât dacă este capitalizată. Odată ce dobânda este capitalizată, aceasta este adăugată la soldul principal al împrumuturilor dumneavoastră, care este factorul utilizat pentru a vă calcula dobânda în fiecare lună. Și, bineînțeles, cu cât soldul principal este mai mare, cu atât mai mult veți plăti dobândă.

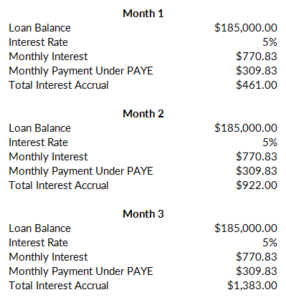

Iată un exemplu:

Continuând cu exemplul nostru de mai sus, cu 185.000 $ în împrumuturi la o rată a dobânzii de 5%, veți plăti 770,83 $ în dobânzi în fiecare lună. Din moment ce plata dvs. este de numai 309,83 dolari, 461,00 dolari se vor acumula și se vor acumula în fiecare lună:

Să presupunem aici că toate împrumuturile dvs. sunt nesubvenționate și, prin urmare, nu se califică pentru subvenția de trei ani (explicația de mai jos). În fiecare lună în care plățile dvs. nu acoperă dobânda, dobânda acumulată va continua să se acumuleze:

Acum, această dobândă acumulată nu va fi taxată cu dobândă propriu-zisă decât dacă este capitalizată și adăugată la soldul împrumuturilor dvs. Acest lucru ar trebui să fie evitat cu orice preț. În cadrul PAYE, dobânda va fi capitalizată dacă:

- Nu mai aveți o dificultate financiară parțială. Cu alte cuvinte, venitul dvs. crește până la punctul în care plățile dvs. în cadrul PAYE depășesc ceea ce ar fi făcut în cadrul planului standard de rambursare pe 10 ani când ați intrat în PAYE. Dobânda acumulată se va capitaliza dacă se întâmplă acest lucru, iar plata dvs. lunară va reveni la ceea ce ar fi fost inițial în cadrul opțiunii pe 10 ani.

- Uiți să vă recertificați venitul într-un an. Acest lucru este tratat în același mod ca și cum nu ați mai avea o dificultate financiară parțială.

- Părăsești programul PAYE.

Un alt motiv pentru care PAYE este în mare parte superior IBR este că PAYE are un plafon de 10% pentru capitalizarea dobânzii. Dobânda maximă care poate fi adăugată la soldul împrumutului dvs. este de 10% din soldul inițial al împrumutului dvs. atunci când ați intrat în program. În exemplul nostru, aceasta ar fi un maxim de 18.500 de dolari.

Subvenție pentru dobândă

De asemenea, la fel ca IBR (dar spre deosebire de ICR), în cadrul PAYE, guvernul subvenționează dobânda acumulată pentru primii trei ani în care ați participat la program. Dacă plățile dvs. lunare nu acoperă dobânda pentru împrumuturile dvs., guvernul va plăti diferența pentru împrumuturile dvs. subvenționate timp de trei ani.

Este un beneficiu imens. În exemplul nostru, plata dvs. lunară de 309,83 dolari nu ar acoperi dobânda de 770,83 dolari. Dacă ați fi rambursat împrumuturi subvenționate, guvernul ar fi intervenit și ar fi plătit cei 461,00 $ în plus timp de trei ani. Această sumă se adună destul de repede (5532,00 dolari pe an). Așadar, ați economisi 16.596,00 $ în dobânda acumulată doar în virtutea folosirii Pay As You Earn în loc de IBR:

Cine este eligibil

Unul dezavantaj al Pay As You Earn este că este disponibil doar pentru împrumutații mai noi. Pentru a vă califica, trebuie să fiți considerat un nou împrumutat (ceea ce înseamnă că nu ați avut niciun împrumut federal în derulare) începând cu 1 octombrie 2007. În plus, trebuie să fi primit un împrumut direct în data de 1 octombrie 2011 sau după această dată. Acest lucru limitează practic PAYE la clasa din 2012 și mai târziu.

Dacă îndepliniți aceste calificări inițiale, trebuie să aveți, de asemenea, o dificultate financiară parțială, la fel ca în cazul IBR. Acest lucru înseamnă că plata dumneavoastră în cadrul PAYE este mai mică decât ar fi în cadrul planului standard de rambursare pe 10 ani. Dacă venitul dvs. crește ulterior până la punctul în care nu mai aveți o dificultate financiară parțială, puteți rămâne în PAYE. Plățile dvs. vor fi doar plafonate la ceea ce ar fi fost în cadrul planului standard de rambursare pe 10 ani atunci când ați intrat în PAYE, iar dobânda se va capitaliza.

Credite eligibile pentru PAYE:

- Împrumuturi directe subvenționate și nesubvenționate

- Împrumuturi directe PLUS acordate studenților absolvenți sau profesioniști

- Împrumuturi directe de consolidare care nu au rambursat niciun împrumut PLUS acordat părinților

Împrumuturi eligibile pentru PAYE dacă sunt consolidate:

- Împrumuturi federale Stafford subvenționate și nesubvenționate

- FFEL Împrumuturi PLUS acordate studenților absolvenți sau profesioniști

- FFEL Împrumuturi de consolidare care nu au rambursat niciun împrumut PLUS acordat părinților

- Împrumuturi federale Perkins

Împrumuturi neeligibile pentru PAYE:

- Împrumuturi directe PLUS acordate părinților

- Împrumuturi directe de consolidare care au rambursat împrumuturi PLUS acordate părinților

- FFEL Împrumuturi de consolidare care au rambursat împrumuturi PLUS acordate părinților

Când PAYE este o idee bună

PAYE este una dintre cele mai bune opțiuni de rambursare în funcție de venit datorită calculului redus al plății lunare. Beneficiile nu se termină însă aici. Subvenția pentru dobândă, plafonul de 10% pentru capitalizarea dobânzii și perioada de renunțare de 20 de ani fac din PAYE o opțiune extrem de atractivă.

Problema cu PAYE este calificarea. Planul este disponibil doar pentru împrumutații mai recenți – practic, clasa din 2012 și mai târziu. Dacă acesta sunteți dumneavoastră, este greu să greșiți cu Pay As You Earn.

Cum vă puteți înscrie

Pentru a vă înscrie la PAYE puteți aplica online la studentloans.gov. Va trebui să vă dovediți venitul, ceea ce se poate face folosind instrumentul de recuperare al IRS, atâta timp cât ați depus o declarație de impozit în ultimii doi ani. Dacă preferați, puteți, de asemenea, să completați o cerere pe hârtie. Rețineți doar că, la fel ca în cazul celorlalte opțiuni, trebuie să vă recertificați venitul în fiecare an. Dacă uitați să recertificați va însemna că orice dobândă acumulată este capitalizată, iar plata dvs. lunară va sări. Administratorii de împrumuturi studențești tind să facă multe greșeli, așa că asigurați-vă că păstrați copii ale traseului hârtiilor.

Alte lucruri de luat în considerare

Amintiți-vă că Pay As You Earn a fost adoptat prin ordin executiv – care nu necesită aprobarea Congresului. Acest lucru înseamnă că viitorii președinți ar putea la fel de ușor să abroge PAYE dacă doresc. Să sperăm că, dacă acest lucru se va întâmpla, împrumutații existenți în program vor fi protejați de modificări ale programului. Totuși, nimic nu este garantat, iar oricine este îngrijorat de stabilitatea programului ar putea lua în considerare în schimb IBR. IBR a fost adoptat cu aprobarea Congresului.

.