15.1 – Context

Înțeleg că am încheiat capitolul precedent lăsând să se înțeleagă că vom discuta în continuare despre fondurile indexate. Cu toate acestea, fac un mic ocol pentru a prezenta modul în care se poate investi direct în Obligațiuni.

De ce „fac asta acum? Ei bine, asta pentru că tocmai am discutat despre fondurile de datorii și termenii asociați, având în vedere similitudinea dintre fondurile de datorii și obligațiuni, m-am gândit că am putea extinde această discuție și să vorbim și despre obligațiuni.

În plus, platforma de investiții în obligațiuni a Zerodha este funcțională și gata de utilizare, așa că acest capitol vă va ajuta să înțelegeți cum să utilizați și platforma.

Rețineți, atunci când investiți în orice fel de fond mutual de datorii, investiți în primul rând într-un fond mutual al cărui manager de fond investește fondurile dvs. în diverse obligațiuni și facturi. Folosind platforma Zerodha, acum puteți investi direct în obligațiuni, la fel cum ar face-o și managerul de fond.

15.2 – Platforma de obligațiuni

Platforma de obligațiuni de pe Zerodha face parte din Coin, platforma noastră de fonduri mutuale.

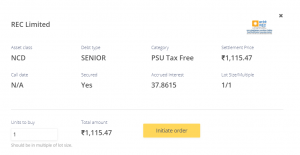

Pe pagina de destinație, puteți vedea că este vorba despre obligațiuni PSU și corporative de înaltă calitate. Calitate înaltă înseamnă aici cele mai înalte ratinguri de credit.

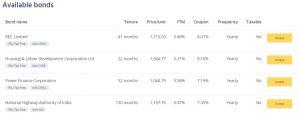

La un moment dat, platforma enumeră toate obligațiunile disponibile pentru ca tu să investești. Începând de astăzi, acestea sunt obligațiunile disponibile pentru dumneavoastră –

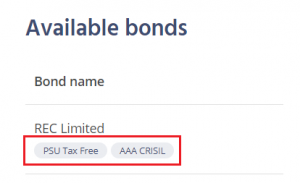

De exemplu, prima este o obligațiune de la Rural Electrification Corporation Limited (REC).

Există două etichete sub numele companiei; aceste etichete vă oferă informații vitale despre obligațiuni.

- PSU Tax-free – Amintiți-vă că PSU poartă o garanție suverană implicită; prin urmare, riscul de credit în aceste obligațiuni PSU este foarte scăzut. Partea neimpozabilă indică faptul că venitul din dobânda primită din aceste obligațiuni este 100% scutit de impozit. Partea neimpozabilă face ca aceste obligațiuni să fie extrem de atractive pentru investitori. Cu toate acestea, scutirea de impozit se aplică numai pentru veniturile din dobânzi. Dacă păstrați obligațiunea până la scadență, nu va exista nicio impozitare pentru veniturile din dobânzile obținute din această obligațiune. Cu toate acestea, dacă reușiți să vindeți această obligațiune înainte de scadență la un preț mai mare decât cel la care ați cumpărat-o, atunci obțineți câștiguri de capital care sunt impozabile.

- Rating de credit – Obligațiunea REC Limited are un rating triplu-A (AAA) acordat de CRISIL; ratingul este o indicație a bonității împrumutatului. AAA este cel mai înalt rating, deci nu trebuie să ne facem griji cu privire la solvabilitatea împrumutatului, adică REC în acest caz.

În afară de aceste etichete, mai sunt și alte specificații la dispoziția dumneavoastră. Unele dintre acestea sunt ușoare și intuitive, în timp ce altele nu sunt.

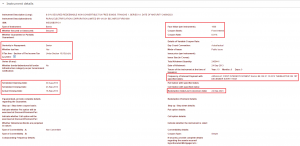

Pe platformă, puteți vedea o vedere rezumativă a celor mai importanți parametri pe care trebuie să îi luați în considerare înainte de a investi. Un investitor tipic nu are nevoie de mai multe informații în afară de cele enumerate mai sus.

Cu toate acestea, de dragul acestui capitol și al completitudinii sale, haideți să aprofundăm mai multe detalii despre această obligațiune REC specială. ISIN-ul acestei obligațiuni este INE020B07HO1, tastați ISIN-ul aici și veți obține toate celelalte informații legate de această obligațiune.

Am evidențiat cele mai semnificative fragmente aici –

Să începem cu primul element din stânga. După cum putem vedea, aceasta este o datorie garantată. O datorie garantată este un împrumut susținut de o garanție. Exemplul clasic este un împrumut de aur.

Într-un împrumut de aur, puneți în gaj aurul și ridicați un împrumut împotriva lui. Când rambursați împrumutul, gajul asupra aurului dispare, iar dumneavoastră primiți înapoi aurul. În cazul în care nu rambursați împrumutul, creditorul este liber să vă ia aurul și să își recupereze pierderea.

Din acest motiv, dacă privim din perspectiva creditorului, o datorie garantată îi oferă acestuia un confort mai mare în comparație cu datoria negarantată.

În secțiunea următoare, puteți vedea că este vorba de o datorie de rang superior.

Care companie are ceva numit „structură de capital”. Structura de capital este ca un fel de tablou de lider, care mandatează lista părților interesate care au cea mai mare pretenție asupra structurii de rambursare și de câștiguri a companiei.

Datoria garantată de rang superior se află chiar în partea de sus a unei structuri de capital, în timp ce o acțiune ordinară (acțiuni) se află chiar la final. Între datoria de rang superior și capitalurile proprii, se află alte părți interesate, cum ar fi datoria negarantată, obligațiunile convertibile, datoria neconvertibilă etc. În caz de lichidare a societății (cel mai rău scenariu), deținătorii de datorii prioritare sunt primii care sunt plătiți din suma de lichidare a societății. Acest lucru sporește semnificativ siguranța capitalului pentru deținătorii de datorii de rang superior.

Atunci, în momentul în care vedeți o datorie de rang superior garantată, fiți siguri că riscul de credit asociat este relativ foarte scăzut.

Secțiunea de după aceasta este destul de explicită, vorbește despre data emisiunii. Gândiți-vă la aceasta ca la data IPO-ului companiei sau a unui NFO care debutează pe piața MF.

Hârtia CRE a fost emisă în 2013, ajungând la scadență în 2023, ceea ce face ca aceasta să fie o obligațiune pe 10 ani.

Mutați-vă acum atenția la detaliile menționate în dreapta – secțiunea cea mai de sus detaliază câțiva parametri esențiali.

În primul rând, valoarea nominală, care este de 1000 Rs.1000/-. Valoarea nominală a unei obligațiuni este esențială din trei motive –

- Vă dă o idee despre prima sau discountul cu care se tranzacționează obligațiunea față de valoarea sa nominală. În cazul REC (consultați instantaneul din COIN), prețul actual al acestei obligațiuni este de 1115,03 Rs.1115,03/-, ceea ce reprezintă o primă față de valoarea nominală.

- Cupajul este plătit ca procent din valoarea nominală. Cuponul pentru această obligațiune este de 8,01%, ceea ce înseamnă că fiecare obligațiune pe care o dețineți vă oferă 80,01 Rs.80,01/- ca venit din dobânzi până la scadență.

- La scadență, valoarea de răscumpărare depinde de valoarea nominală a obligațiunii. Mai multe despre acest lucru mai târziu.

Secțiunea următoare evidențiază detaliile privind plata dobânzii. După cum s-a evidențiat, obligațiunea REC plătește dobânda la data de 1 decembrie a fiecărui an, până la scadența obligațiunii. Compania plătește dobânda anual. Unele obligațiuni plătesc dobânda semestrial, trimestrial, iar unele plătesc chiar lunar.

Puteți vedea, de asemenea, data scadenței, care este 24 septembrie 2023.

Acum că știți aceste detalii, vă sugerez să vă uitați din nou la instantaneul COIN. Tot ceea ce se menționează în instantaneu ar trebui să fie clar, cu excepția YTM.

15.3 – Randamentul la maturitate

Conceptul de „randament la maturitate” sau YTM este unul dintre cele mai importante concepte pe care trebuie să le înțelegeți atunci când aveți de-a face cu obligațiuni. Deși cuponul obligațiunilor este esențial, ca investitor în obligațiuni, trebuie să fiți mai preocupat de YTM decât de cuponul în sine.

Cred că conceptul de YTM este cel mai bine înțeles dacă îl privim din perspectiva tranzacțiilor cu care suntem familiarizați. Având în vedere acest lucru, haideți să construim o situație ipotetică în jurul acestuia.

Scenariu 1

Amicul dvs. vă informează despre o proprietate comercială fantastică, capabilă să vă ofere un randament al chiriei de 20% din investiție.

Rrendament al chiriei = Chiria totală încasată în timpul anului / Suma investită în proprietate.

Vă entuziasmați, deoarece, din cercetările dvs., randamentul mediu al chiriei comerciale este de aproximativ 15%, astfel încât afacerea propusă de prietenul dvs. iese în evidență. Îi cereți prietenului dvs. mai multe informații.

El vă spune că prețul corect pentru proprietatea comercială este de 3 crore. Nu clipiți; plătiți un avans de 3 Crore în numerar și cumpărați proprietatea.

Din luna următoare, începeți să primiți o chirie de 500.000 de rupii/- în contul dumneavoastră.

Douăsprezece luni trec, iar veniturile din chirii curg fără probleme.

Cu toate acestea, la sfârșitul celor 12 luni, aveți o premoniție că un virus va lovi lumea, oamenii vor începe să lucreze de acasă și, prin urmare, imobiliarele comerciale își vor pierde strălucirea.

Decideți să vindeți proprietatea și să scoateți banii. Să presupunem că piața imobiliară a rămas stabilă; prin urmare, reușiți să vindeți proprietatea la preț de cost, adică 3 crore.

Întrebarea este: cât ați câștigat din întreaga tranzacție? Cu alte cuvinte, care a fost randamentul dvs. net? De dragul simplității, uitați de taxe și impozite.

Acesta este un calcul simplu –

Prețul de cumpărare = 3 Crore

Prețul de vânzare = 3 Crore

P&L pe proprietate = 0 —- (1)

Închiriere pe lună = 500.000 de rupii/-

Numărul de luni de chirie încasate = 12

Venituri totale din chirie = 12 * 500.000 = 60.00.000 rupii/- —– (2)

P&L net = (1) + (2)

= 60,00,000 rupii/-

Câștigul net = P&L net / Prețul de cumpărare

= 60 Lakh / 3 Crore

= 20%

Câștigul net este egal cu randamentul locativ.

Scenariul 2

Totul rămâne la fel, cu excepția faptului că, în momentul cumpărării, în loc de 3 Crore, ați cumpărat proprietatea la 3,3 Crore. Care este randamentul net?

Prețul de cumpărare = 3,3 Crore

Prețul de vânzare = 3 Crore

P&L pe proprietate = O pierdere de 30 Lakh —- (1)

Închiriere pe lună = 500.000 rupii/-

Numărul de luni de chirie încasate = 12

Venituri totale din chirie = 12 * 500.000 = 60.00.000 rupii/- —– (2)

P&L net = (1) + (2)

= Rs.30,00,000/-

Câștig net = P&L net / Prețul de cumpărare

= 30 Lakh / 3,3 Crore

= 9,09%

Atenție, totul a rămas la fel, cu excepția prețului de cumpărare. Cu toate acestea, acest lucru a avut un impact mare asupra randamentului net.

Scenariul 3

Totul rămâne la fel, cu excepția faptului că, în momentul cumpărării, în loc de 3 Crore, ați cumpărat proprietatea la 2,9 Crore. Care este randamentul net?

Prețul de cumpărare = 2,9 Crore

Prețul de vânzare = 3 Crore

P&L pe proprietate = +10 Lakh —- (1)

Închiriere pe lună = 500.000 rupii/-

Numărul lunilor de chirie încasate = 12

Rezultatul total al chiriei = 12 * 500.000 = 60.00.000 rupii/- —– (2)

P&L net = (1) + (2)

= 70,00,000 Rs./-

Câștigul net = P&L net / Prețul de cumpărare

= 70 Lakh / 3 Crore

= 24,14%

Atenție, în toate cele trei scenarii, randamentul locativ a fost fixat la 20% care nu s-a schimbat deloc. Dar randamentul net s-a schimbat, în funcție de prețurile de tranzacție.

În concluzie –

- Randamentul de închiriere și randamentul net se potrivesc doar atunci când prețul de cumpărare și cel de vânzare rămân aceleași

- Randamentul net este mai mic decât cel de închiriere atunci când prețul de cumpărare este mai mare decât cel de vânzare

- Randamentul net este mai mare decât cel de închiriere atunci când prețul de cumpărare este mai mic decât cel de vânzare.

Este vorba despre faptul că randamentul net este foarte diferit de randamentul de închiriere.

Acum, haideți să ne întoarcem la lumea obligațiunilor și să facem câteva comparații –

Prețul de cumpărare al proprietății = Prețul de cumpărare al obligațiunii

Prețul de vânzare al proprietății = Prețul de vânzare al obligațiunii

Câștigul de închiriere = Cuponul

Câștigul net = Randamentul la scadență sau YTM.

Uită-te din nou la acest lucru –

Cuponul este de 8,01%, dar YTM este de 5,4%. De ce credeți că YTM este mai mic decât cuponul în sine?

Păi, pentru că cumpărați această obligațiune la 1115,03 rupii/- și la scadență, această obligațiune este răscumpărată la 1000 rupii/- (scenariul 2).

Așa că randamentul efectiv pe care îl experimentați aici este de 5,4%.

15.4 – Dobânda acumulată

Clicul pe butonul galben de investiție vă duce la următorul ecran de pe platformă, care vă oferă ceva mai multe informații despre obligațiune.

Supun că sunteți familiarizat cu majoritatea informațiilor prezente pe acest ecran, cu excepția părții privind dobânda acumulată. Conceptul de dobândă acumulată este simplu de înțeles.

Știm că obligațiunea REC plătește un cupon de 8,01% la o valoare nominală de 1000 Rs.1000/-. Valoarea în rupii a cuponului este de 80,01 rupii/-.

Cuponul de 80,01 rupii/- se plătește o dată pe an sau o dată la 365 de zile. Știm că data plății este 1 decembrie în fiecare an.

Ultimul cupon a fost plătit la 1 decembrie 2019, iar următorul cupon va fi plătit la 1 decembrie 2020. Între cuponul anterior plătit și data plății următorului cupon, dobânda se acumulează zilnic.

Dacă faceți calculele –

Acumularea zilnică a dobânzii = Valoarea cuponului anual / 365

= 80.01/365

= 0,219452 Paisa.

În consecință, prin deținerea acestei obligațiuni, deținătorul de obligațiuni câștigă 0,219452 zilnic.

Astăzi este 21 mai 2020; au trecut 172 de zile de la ultimul cupon plătit. Prin urmare, prin deținerea acestei obligațiuni timp de 172 de zile, proprietarul acestei obligațiuni este îndreptățit să primească –

0,219452 * 172

= 37,745 Rs.37,745/-

Din captura de ecran de mai sus, puteți vedea că dobânda acumulată este de 37,86 Rs.37,86/-, ceea ce este aproximativ ceea ce am calculat.

Prețul de decontare văzut este de 1115,47 Rs.1115,47/-, care include, de asemenea, dobânda acumulată. Prin urmare, puteți împărți prețul de decontare în două componente –

Prețul de decontare = Prețul obligațiunii + dobânda acumulată

= 1077,609 + 37,8615

=1115.47/-

Dar de ce prețul de decontare include dobânda acumulată?

Ei bine, acest lucru se datorează faptului că atunci când cumpărați obligațiunea, trebuie să compensați vânzătorului de obligațiuni dobânda pe care acesta a câștigat-o pe durata cât a deținut obligațiunea. Prin urmare, prețul de decontare include dobânda acumulată. Rețineți, de asemenea, că atunci când următorul cupon este plătit de REC, dumneavoastră, în calitate de deținător actual de obligațiuni, veți primi întreaga sumă a cuponului de 80 de rupii.01/- (compensând astfel dobânda acumulată pe care ați plătit-o vânzătorului).

Dacă tot suntem aici, un pic de terminologie a obligațiunilor pentru dumneavoastră.

Prețul de decontare se mai numește și „Prețul murdar” al obligațiunii, iar prețul de decontare minus dobânda acumulată se numește „Prețul curat” al obligațiunii

15.5 – Ar trebui să investiți în obligațiuni?

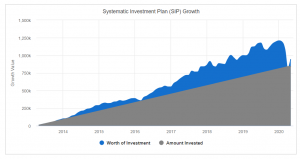

Dacă ați citit Varsity până acum, probabil că mă cunoașteți ca fiind un tip care investește sută la sută în acțiuni. Am menționat acest lucru în mai multe locuri, cu precauția cuvenită că 100% acțiuni nu este poate abordarea corectă pentru a construi un portofoliu pe termen lung. Am știut întotdeauna că trebuie să remediez acest lucru și să încep să-mi diversific micile economii. Doar că mi-am împins planurile de alocare a activelor din ce în ce mai departe.

Bine, datorită COVID, s-a întâmplat acest lucru –

O scădere de 40% a indicelui în mai puțin de o lună. Toate câștigurile au fost șterse cu buretele. Pentru prima dată de când am început să investesc pe piețe, am văzut că și SIP-urile pe zece ani devin negative. Nu cred că acest lucru se întâmplase nici în timpul prăbușirii pieței din 2008. Priviți acest grafic; l-am preluat de pe site-ul Value Research –

Poate că acesta este un motiv suficient de puternic pentru ca eu să mă apuc de diversificarea activelor. Poate că este o idee bună și pentru dumneavoastră, dacă nu v-ați gândit încă la alocarea activelor.

Pe partea de active, aveți acum acces la –

- Acțiuni directe

- Fonduri mutuale de acțiuni

- Obligațiuni directe

- Fonduri mutuale de datorii

- Obligațiuni suverane din aur

- Depozite fixe de la banca dumneavoastră

Cred că cu aceste active; puteți construi orice combinație a portofoliului cu diferite modele de alocare a activelor pentru a atinge orice obiectiv de portofoliu.

În capitolele următoare, voi discuta despre compozițiile de portofolii și despre modul în care puteți configura portofolii care să corespundă obiectivelor dumneavoastră, dar înainte de a face acest lucru, vom discuta în continuare despre fondul indexat.

Rămâneți pe recepție.

Cele mai importante rețineri din acest capitol

- Într-o obligațiune neimpozabilă, cupoanele sunt neimpozabile

- Datoria SPU poartă o garanție suverană implicită, și, prin urmare, un risc de credit foarte scăzut

- Cuponul este plătit ca procent din valoarea nominală

- YTM al unei obligațiuni este randamentul efectiv pe care îl obține deținătorul de obligațiuni

- Cumpărătorul de obligațiuni plătește dobânda acumulată vânzătorului de obligațiuni

.