Dacă ați depus o cerere de faliment în baza capitolului 7 sau a capitolului 13, atunci încă vă puteți califica pentru un credit ipotecar la doar o zi după faliment. Astăzi, există mii de persoane care încearcă să găsească un credit ipotecar după ce au declarat faliment. În trecut, găsirea unui credit ipotecar după un faliment nu era cel mai ușor lucru de făcut. Vestea bună este că astăzi puteți obține un credit ipotecar la doar o zi de la faliment.

- Cât timp după un faliment mă pot califica pentru un credit ipotecar?

- Cât timp trebuie să așteptați pentru a vă califica pentru un credit ipotecar după ce v-ați declarat faliment

- FHA Loan Requirements After a Bankruptcy

- Rechizite de împrumutVA după un faliment

- Rechizite de împrumut USDA după un faliment

- Obținerea unui credit ipotecar cu un faliment recent – mai puțin de 2 ani

- Imprumut ipotecar după descărcarea de gestiune din capitolul 7

- Imprumut ipotecar după o achitare în baza capitolului 13

- Cum să vă pregătiți pentru un credit ipotecar după faliment

Cât timp după un faliment mă pot califica pentru un credit ipotecar?

Există creditori de faliment care vă pot ajuta cu ipoteca chiar și la doar o zi de la falimentul din capitolul 7 sau capitolul 13. Veți avea probabil nevoie de un avans mai mare și să arătați că luați măsuri pentru a vă îmbunătăți creditul.

Mai jos, vă vom prezenta câteva opțiuni de ipotecă după faliment și apoi vă vom pune în legătură cu unii dintre cei mai buni creditori de faliment. Înțelegem că zona în care vă confruntați cu multe și că a avea un faliment nu este ușor. Lăsați-ne să vă ajutăm să vă ghidăm în acest proces.

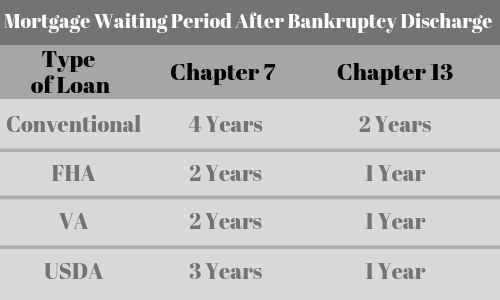

| Tip de împrumut | Capitol 7 | Capitol 13 |

| Convențional | 4 ani | 2 ani |

| FHA | 2 ani | 1 an |

| VA | 2 ani | 1 an |

| USDA | 3 ani | 1 an |

| Subprime | 1 zi | 1 zi |

.

Cât timp trebuie să așteptați pentru a vă califica pentru un credit ipotecar după ce v-ați declarat faliment

Care tip de împrumut are cerințe diferite privind perioada de așteptare. Iată câteva dintre elementele de bază:

- PrimiteriVA după faliment- 2 ani perioadă de așteptare

- Primiteri FHA după faliment – 2 ani perioadă de așteptare

- Primiteri USDA după faliment – 3 ani perioadă de așteptare

- Ipoteci convenționale după faliment – 4 ani perioadă de așteptare după capitolul 7 și 2 ani după capitolul 13

- Ipoteci subprime non-QM – disponibile la doar o zi de la faliment.

În funcție de scenariul dumneavoastră, putem găsi un credit ipotecar pentru dumneavoastră la doar O ZI după ce falimentul a fost achitat. Regulile de solicitare a unui credit ipotecar sunt aceleași, indiferent dacă ați depus un faliment în baza capitolului 7 sau a capitolului 13.

Click To Speak With A Loan Professional Who Can Help

FHA Loan Requirements After a Bankruptcy

- Voi avea o perioadă de așteptare de doi ani mai întâi după declararea falimentului

- Primele împrumuturi ipotecare FHA necesită ca atât taxele, cât și asigurarea să fie escrowed.

- Ele vă cer să aveți o primă de asigurare ipotecară (MIP)

- Trebuie să aveți un istoric susținut de angajare (de obicei, cel puțin doi ani)

- Casa trebuie să fie reședința dvs. principală.

- Trebuie să ocupați locuința în termen de 60 de zile de la încheiere și să locuiți în locuință în primele 12 luni.

Rechizite de împrumutVA după un faliment

- Voi avea o perioadă de așteptare de doi ani mai întâi după ce ați depus cererea de faliment

- Trebuie să îndepliniți criteriile de eligibilitate ca un veteran

- Zero down payment

- Nu este nevoie de PMI pentru un împrumut VA

- Trebuie să îndepliniți cerințele minime de venit

- Trebuie să plătiți taxa de finanțare VA care poate fi, de asemenea, împrumutată.

Rechizite de împrumut USDA după un faliment

- Trebuie să așteptați trei ani după ce ați declarat faliment

- Trebuie să fiți cetățean al SUA sau să fiți un necetățean eligibil

- Trebuie să puteți împrumuta în mod legal (de ex, trebuie să îndeplinească limitele de vârstă)

- Trebuie să ocupe locuința ca reședință principală

- Trebuie să nu aibă în prezent o locuință sigură și igienică în prezent

- Trebuie să nu aibă capacitatea actuală de a obține un împrumut convențional de la alte surse și creditori

- Trebuie să nu aibă interdicția de a participa la niciun program federal de împrumut.

- Nu trebuie să îndeplinească limitele de venit stabilite de program

Obținerea unui credit ipotecar cu un faliment recent – mai puțin de 2 ani

- Trebuie să aveți un avans de până la 20% dacă falimentul dvs. a fost mai mic de 2 ani în urmă

- Scopul dvs. de credit poate fi mai mic de 600 și la fel de mic ca 500

- Împrumutații care lucrează pe cont propriu se pot califica pentru acest împrumut

- Ratele dobânzii vor fi ușor mai mari decât un împrumut convențional

- Mai puțini creditori au acest program. Lăsați-ne să vă ajutăm

Imprumut ipotecar după descărcarea de gestiune din capitolul 7

Legitimările Fannie Mae vă vor cere să așteptați doi ani de la data descărcării de gestiune înainte de a vă putea califica pentru un credit ipotecar cu un faliment din capitolul 7. Cu toate acestea, există creditori subprime care vă pot ajuta cu un credit ipotecar după descărcarea de gestiune din capitolul 7, chiar dacă această descărcare a fost la fel de recentă ca ieri.

Dacă intenționați să solicitați un credit ipotecar după o descărcare de gestiune din capitolul 7, ar trebui să vă concentrați pe stabilirea unei noi tendințe pozitive de credit prin efectuarea de plăți la timp și să începeți să dovediți că sunteți demn de credit.

Deși veți putea obține un credit ipotecar după o descărcare de gestiune din capitolul 7 cu un scor de credit la fel de mic ca 500, cu cât scorul este mai mare, cu atât mai mică va fi plata dvs. inițială. Scorul dvs. de credit va juca, de asemenea, un rol important în ceea ce privește rata dobânzii.

Imprumut ipotecar după o achitare în baza capitolului 13

Obținerea unui credit ipotecar după o achitare în baza capitolului 13 este puțin diferită în sensul că este posibil să puteți obține aprobarea cu o perioadă de așteptare mai mică de 2 ani. Cu un faliment în baza capitolului 13, vă angajați să vă achitați datoriile și probabil că veți urma un plan de plată. Este important să respectați planul și să efectuați plățile la timp.

Există creditori nonprime care sunt dispuși să vă finanțeze casa imediat după o achitare de faliment în baza capitolului 13. Aceștia se vor uita la scorurile dvs. de credit pentru a determina care va fi avansul și rata dobânzii.

De asemenea, este posibil să aveți posibilitatea de a obține un împrumut FHA cu un faliment din capitolul 13 fără a aștepta toți cei doi ani.

Cum să vă pregătiți pentru un credit ipotecar după faliment

Creditorii ipotecari prietenoși cu falimentul se vor uita la întreaga dvs. situație pentru a evalua dacă se simt confortabil să meargă mai departe cu ipoteca dvs. Circumstanțele atenuante vor juca un rol. Ei vor dori să știe de ce ați declarat faliment și, de asemenea, ce ați făcut de atunci. Iată câteva dintre lucrurile pe care le puteți face pentru a vă îmbunătăți șansele.

Îmbunătățiți scorul de credit – Imediat după declararea falimentului, scorul dvs. de credit va scădea cu cel puțin 100 de puncte. Acum, trebuie să începeți să îl construiți din nou. Cu cât scorul dvs. de credit este mai bun, cu atât mai multe șanse veți putea obține un împrumut. Citiți despre cum să vă îmbunătățiți scorul de credit.

Suma avansului – Când sunteți gata să solicitați un credit ipotecar după faliment, unul dintre factorii cheie va fi suma pe care o puteți da în avans pentru o achiziție sau cât de mult capital aveți în casă pentru o refinanțare. Cu cât puneți mai mulți bani în avans, cu atât va fi mai ușor să obțineți un împrumut. Suma avansului poate avea, de asemenea, un impact și asupra ratei dobânzii. În funcție de cât de recent a avut loc falimentul dumneavoastră, este posibil să trebuiască să puneți un avans mai mare decât în cazul în care falimentul dumneavoastră a avut loc cu peste doi ani în urmă.

Faceți la timp plățile ipotecare – Dacă aveți un credit ipotecar atunci când vă declarați în faliment, este extrem de important să nu ratați sau să nu întârziați la nicio plată ipotecară. De fapt, acest lucru poate fi un factor de rupere a afacerii. Faceți tot ce puteți în această perioadă dificilă pentru a efectua la timp plățile ipotecare.