Como você aprendeu, os custos indiretos reais incorridos durante o ano raramente são iguais ao montante que foi aplicado aos trabalhos individuais. Assim, no final do ano, a conta de custos indiretos de fabricação geralmente tem um saldo, indicando que os custos indiretos foram ou sobre-aplicados ou sub-aplicados.

Se, no final do ano, houver um saldo devedor nos custos indiretos de fabricação, os custos indiretos são considerados como custos indiretos sub-aplicados. Um saldo devedor nos custos indiretos de produção mostra que os custos indiretos não foram aplicados o suficiente aos trabalhos individuais ou que os custos indiretos foram subaplicados. Se, no final do prazo de validade, houver um saldo credor nos custos indiretos de produção, foram aplicados mais custos indiretos aos jobs do que realmente foram incorridos. Isso mostra que o montante real foi aplicado em excesso.

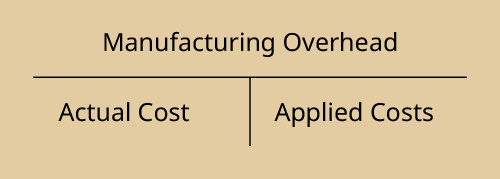

Os custos indiretos reais são registrados através de um débito nos custos indiretos de produção. A mesma conta é creditada quando os custos indiretos são aplicados aos jobs individuais na produção, como mostrado:

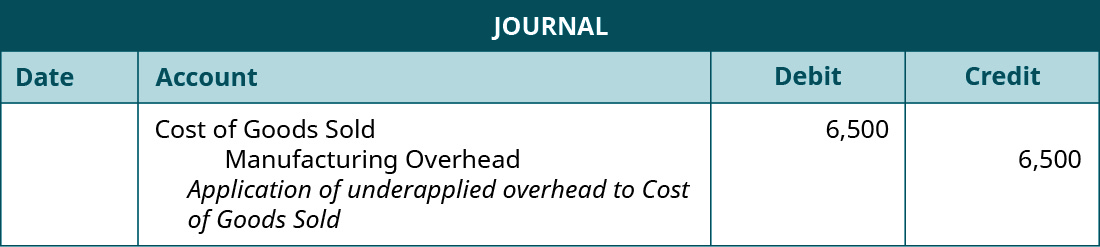

Desde que os custos indiretos sejam primeiro registrados na conta de custos indiretos de produção, depois aplicados aos jobs individuais, rastreados através do estoque de produtos acabados, e eventualmente transferidos para o custo de produtos vendidos, o saldo de final de ano é eliminado através de uma entrada de ajuste, compensando o custo de produtos vendidos. Se os custos indiretos de produção tiverem um saldo devedor, os custos indiretos são subaplicados e o montante resultante no custo de produtos vendidos é subavaliado. A entrada de ajuste é:

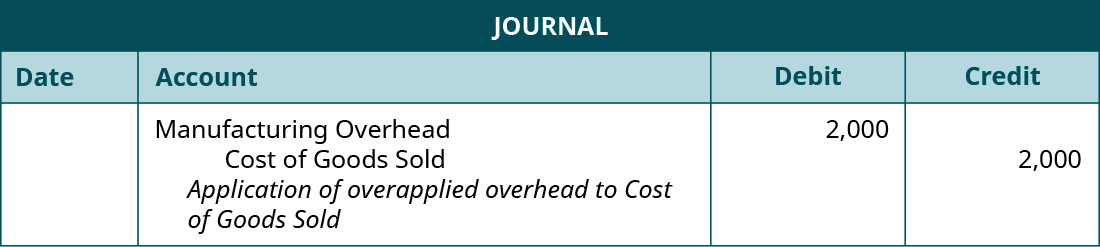

Se os custos indiretos de fabricação tiverem um saldo credor, os custos indiretos são aplicados em excesso, e o montante resultante em custo de produtos vendidos é sobreavaliado. A entrada de ajuste é:

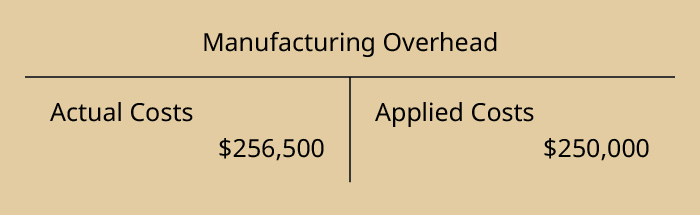

Retornando ao nosso exemplo, no final do ano, o Vinil Dinossauro tinha despesas gerais reais de $256.500 e despesas gerais aplicadas de $250.000, como mostrado:

Desde que a sobretaxa de custos indiretos de fabricação tenha um saldo devedor, ela é sub-aplicada, pois não foi completamente alocada. O lançamento contábil manual de ajuste é:

Se os custos indiretos fossem aplicados em excesso, e os custos indiretos reais fossem de $248.000 e os custos indiretos aplicados de $250.000, a entrada seria:

Para ajustar para custos indiretos de fabricação sobre ou sub-aplicados, algumas empresas têm uma alocação mais complicada, em três partes, para o material em processo, produtos acabados e custo de produtos vendidos. Este método é tipicamente usado no caso de desvios maiores em seus saldos ou em empresas maiores. (Você aprenderá mais sobre isso em cursos de contabilidade de custos futuros ou de contabilidade gerencial avançada.)

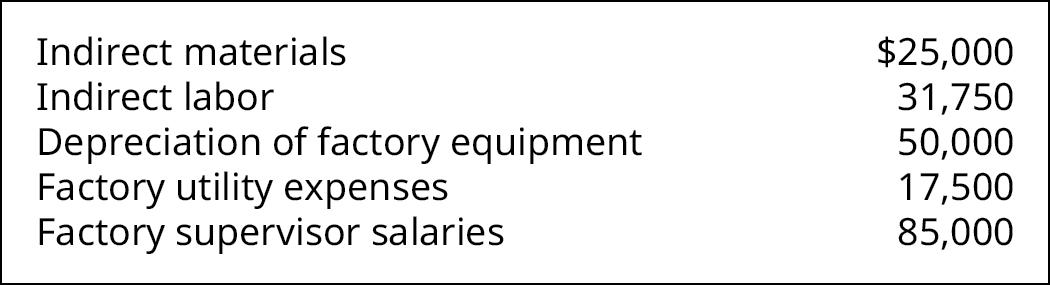

Kraken Boardsports fabrica guinchos para neve e pranchas de esqui para neve sem montanha ou esqui aquático sem lago ((Figura)). Dados de fim de ano mostram estas despesas gerais:

Kraken Boardsports teve 6.240 horas de mão-de-obra direta durante o ano e atribui as despesas gerais aos vários empregos à taxa de $33,50 por hora de mão-de-obra direta.

Quantas despesas gerais foram aplicadas em excesso ou em falta durante o ano? Qual seria a entrada no diário para ajustar os custos indiretos de fabricação?

Solução

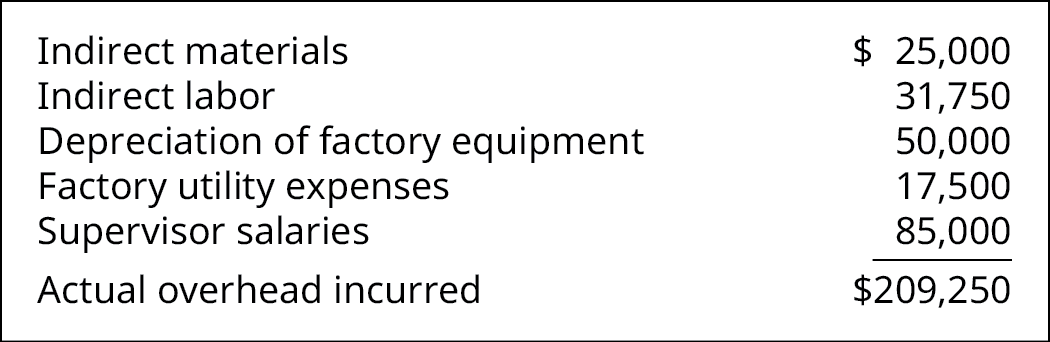

O total de custos indiretos incorridos é o total de:

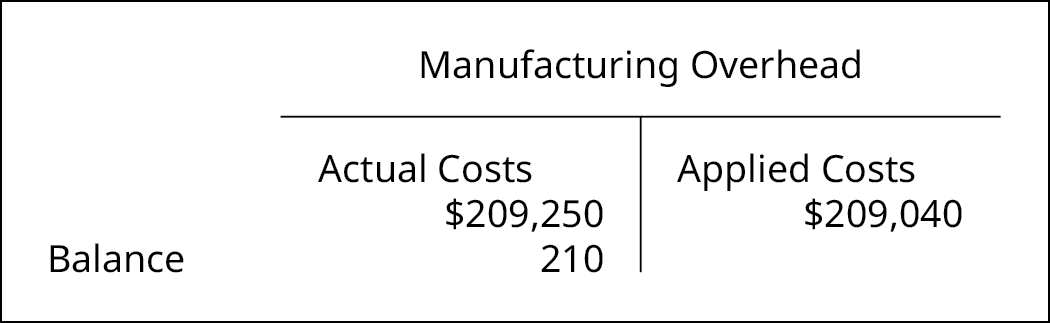

O total de despesas gerais indiretas aplicadas é de $209.040, que é calculado como:

$33,50/hora de mão-de-obra direta × 6.240 horas de mão-de-obra direta.

O saldo nos custos indiretos de fabricação é um saldo devedor de $210:

O lançamento contábil manual de ajuste é:

O cálculo de custos de ordem de trabalho e alocação de custos indiretos não são novos métodos de contabilidade e se aplicam também a unidades governamentais. Veja a aplicação neste relatório de 1992 sobre Contabilidade de Custos de Estaleiros e Planos de Disposição de Resíduos Nucleares do Escritório Geral de Contabilidade dos Estados Unidos.

Conceitos Chave e Resumo

- Os custos indiretos são alocados para trabalhos individuais com base nos custos indiretos estimados para o ano e podem ser aplicados em excesso ou em falta para o ano.

- Os custos indiretos são subaplicados quando nem todos os custos acumulados na conta de custos indiretos de fabricação são aplicados durante o ano.

- A sobretaxa de custos indiretos é aplicada quando mais custos indiretos são aplicados aos trabalhos do que realmente foram incorridos.

- O montante de sobreaplicação ou subaplicação dos custos indiretos é ajustado para a conta de custo de produtos vendidos.

(Figura)Por que a conta de custos indiretos de fabricação é debitada como despesas e depois creditada quando as despesas gerais são aplicadas?

As despesas normalmente têm um saldo devedor, e a conta de custos indiretos de fabricação é debitada quando as despesas são incorridas para reconhecer a incorrência. Quando as despesas são alocadas ao ativo, o estoque de material em processo, a conta de despesas de custos indiretos de fabricação é creditada. Isto está de acordo com o princípio de reconhecimento de despesas. O momento da despesa segue a receita, e quando os custos são alocados ao estoque, eles se tornam parte do custo do produto e são reconhecidos quando o ativo é vendido.

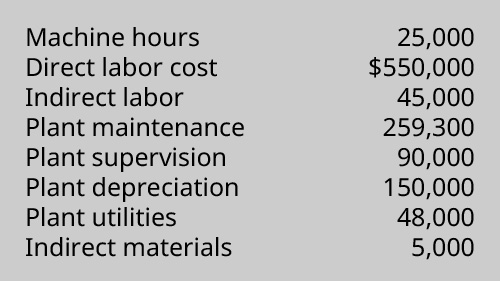

(Figura)Uma empresa tem as seguintes informações relacionadas aos seus custos de produção:

Compute os custos indiretos reais e aplicados usando a taxa de custos indiretos predeterminada da empresa de $23,92 por hora de máquina. Os custos indiretos foram sobre ou subutilizados, e por quanto?

(Figura)A Coop’s Stoops estimou seus custos indiretos anuais em $85.000 e baseou sua taxa de custos indiretos pré-determinada em 24.286 horas de trabalho direto. No final do ano, os custos indiretos reais eram de $90.000 e o total de horas de trabalho direto era de 24.100. Qual é a entrada para dispor dos custos indiretos sobre ou sub-aplicados?

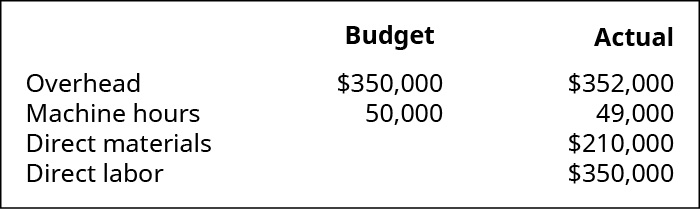

(Figura)Picos de Montanha aplica custos indiretos com base nas horas de máquina e relata as seguintes informações:

- Qual é a taxa de despesas gerais pré-determinada?

- Quantas despesas gerais foram aplicadas durante o ano?

- Foram as despesas gerais sobre ou sub-aplicadas, e por qual quantia?

- Qual é a entrada no diário para dispor das despesas gerais indiretas sobre ou subutilizadas?

(Figura)As despesas gerais indiretas reais para uma empresa são $74.539. Os custos indiretos foram baseados em 6.000 horas de trabalho direto e foram $2.539 subaplicados para o ano.

- Qual é a taxa de aplicação de custos indiretos por hora de trabalho direto?

- Qual é a entrada do diário para dispor dos custos indiretos subaplicados?

(Figura)Ao definir a sua taxa de aplicação de despesas gerais pré-determinada, a Tasty Box Meals estimou que as suas despesas gerais seriam de $100.000 e exigiriam 25.000 horas de máquina no ano seguinte. No final do ano, descobriu que as despesas gerais reais eram de $102.000 e exigiam 26.000 horas de máquina.

- Determinar a taxa de aplicação predeterminada.

- O que é a despesa geral aplicada durante o ano?

- Preparar a entrada no diário para eliminar a sobrecarga ou sub-aplicação.

(Figura)Queen Bee’s Honey, Inc, estimou as suas despesas gerais anuais em 110.000 dólares e baseou a sua taxa de despesas gerais pré-determinada em 27.500 horas de trabalho directo. No final do ano, os custos indiretos reais eram de $106.000 e o total de horas de trabalho direto era de 29.000. Qual é a entrada para descartar os custos indiretos sobre ou sub-aplicados?

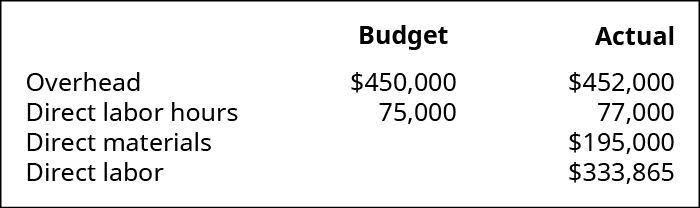

(Figura)Mountain Tops aplica custos indiretos com base nas horas de mão-de-obra direta e relata as seguintes informações:

- Qual é a taxa de custos indiretos predeterminada?

- Quanto overhead foi aplicado durante o ano?

- O overhead foi aplicado em excesso ou em falta, e por que montante?

- Qual é a entrada no diário para dispor do overhead aplicado em excesso ou em falta?

(Figura)O overhead real para uma empresa é de $73.175. Os custos indiretos foram baseados em 4.500 horas de máquina e foram $3.325 aplicados em excesso para o ano.

- Qual é a taxa de aplicação de custos indiretos por hora de trabalho direto?

- Qual é a entrada do diário para dispor dos custos indiretos subaplicados?

(Figura)Ao definir sua taxa de aplicação de overhead pré-determinada, Tasty Turtle estimou que suas despesas gerais seriam de $75.000 e a fabricação exigiria 25.000 horas de máquina no ano seguinte. No final do ano, constatou que os custos indiretos reais eram $74.000 e a fabricação exigiria 24.000 horas de máquina.

- Determinar a taxa de aplicação predeterminada.

- Qual é o custo indireto aplicado durante o ano?

- Preparar a entrada no diário para eliminar o custo indireto sub ou super aplicado.

(Figura)Se uma empresa baseia a sua taxa de sobrecarga pré-determinada em 100.000 horas-máquina, e ela realmente tem 100.000 horas-máquina, haveria uma sobrecarga sub ou sobre-aplicada?

Glossary

sobreaplicação da sobretaxa de custos indiretos quando a sobretaxa de custos indiretos aplicada aos trabalhos individuais é maior do que a sobretaxa de custos indiretos real; quando a sobretaxa de custos indiretos é aplicada em excesso, a sobretaxa de custos indiretos de fabricação tem um saldo credor quando a sobretaxa de custos indiretos aplicada aos trabalhos individuais é menor do que a sobretaxa de custos indiretos real; quando a sobretaxa de custos indiretos é aplicada em excesso, a sobretaxa de custos indiretos de fabricação tem um saldo devedor