- What is Pay As You Earn Student Loan Loan Repayment?

- Como funciona

- Casasas

- Capitalização de juros

- Bonificação de juros

- Quem é elegível

- Empréstimos Elegíveis para PAYE:

- Empréstimos Elegíveis para PAYE se consolidados:

- Empréstimos Inelegíveis para PAGAMENTO:

- Quando PAYE é uma Boa Idéia

- How You Can Sign Up

- Outras Coisas a Considerar

What is Pay As You Earn Student Loan Loan Repayment?

The Pay As You Earn (or PAYE) student loan repayment program was passed in December of 2012, and is President Obama’s spin on income driven repayment. Compreendendo que os mutuários do estudante enfrentaram desafios significativos uma vez que entraram no reembolso, o presidente usou PAYE para melhorar no reembolso baseado no rendimento preexistente em várias maneiras diferentes.

Embora tenha padrões de qualificação bastante estritos (somente as classes de 2012 e qualificam-se mais tarde), PAYE é uma opção fantástica para aqueles que podem usá-lo.

Como funciona

Pay As You Earn é exatamente como o reembolso baseado no rendimento em como seus pagamentos mensais são calculados. Os pagamentos mensais sob PAYE são 10% do seu rendimento discricionário, que é a diferença entre o seu rendimento bruto ajustado e 150% da linha de pobreza na sua área.

Again, poverty guidelines are set by the Department of Health and Human Services, and are updated annually. Você pode procurar a linha de pobreza em sua área aqui.

Como IBR, PAYE tem um componente de bonificação de juros e perdão de qualquer saldo remanescente após 20 anos de pagamentos qualificados. Mas, lembre-se que qualquer montante perdoado é tributável como rendimento, a menos que no âmbito do programa de perdão de empréstimos de serviço público. Se você está contando com o perdão fora da PSLF, é melhor planejar para a conta fiscal resultante.

Here um Exemplo de PAYE em Ação:

Vamos dizer que você é um novo graduado com $185.000 em dívida de empréstimo de estudante federal, com uma taxa de juros de 5% ao ano. Você acabou de ser contratado em um emprego que paga $55.000, é solteiro, e a linha de pobreza em sua área é de $11.880. Pay As You Earn poderia ser muito útil se você se qualificar.

Seu pagamento mínimo mensal usando o plano padrão de 10 anos de pagamento seria $1.962,21. Isto é bastante elevado, considerando o seu rendimento mensal bruto de $4.583. Um aluguer modesto e uma conta de mercearia de $1,000 e $500 só lhe deixaria $327.72 mudança extra a cada mês:

>

Se você se qualificou para PAYE você poderia cortar seu pagamento mensal em cerca de 85%:

$309,83 ao invés de $1.962,21. Bastante puro, huh?

Casasas

Como IBR e ICR, seus pagamentos mensais sob PAYE são baseados na renda e dívida combinada de você e seu cônjuge se você registrar seus impostos em conjunto. Você pode mantê-los separados por meio de preenchimento separado, mas considere as ramificações de impostos se o fizer, já que normalmente pagará mais impostos separadamente do que preenchendo em conjunto. Além disso, você está praticamente excluído de contribuir para um Roth IRA uma vez que o limite de renda é de $10.000 quando se apresenta separadamente.

Capitalização de juros

Capitalização de juros é um componente importante que você deve estar ciente antes de escolher qualquer plano de pagamento de imposto de renda. Se os pagamentos mensais em PAYE forem menores que os juros acumulados em cada período, esses juros se acumularão ao longo do tempo. No entanto, isso não irá agravar (não lhe serão cobrados juros sobre os seus juros), a menos que seja capitalizado. Uma vez capitalizados os juros são adicionados ao saldo principal dos seus empréstimos, que é o factor utilizado para calcular os seus juros em cada mês. E claro, quanto maior o saldo do seu principal, mais você pagará em juros.

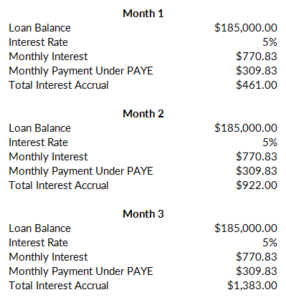

Aqui está um exemplo:

Continuando nosso exemplo de cima, com $185.000 em empréstimos a uma taxa de juros de 5%, você pagará $770,83 em juros a cada mês. Como seu pagamento é de apenas $309,83, $461,00 irá acumular e construir cada mês:

Vamos assumir aqui que todos os seus empréstimos não são subsidiados, e portanto não se qualificam para o subsídio de três anos (explicação abaixo). Cada mês que seus pagamentos não cobrem os juros, seus juros acumulados continuarão a construir:

Agora, estes juros acumulados não serão cobrados juros em si, a menos que sejam capitalizados e adicionados ao saldo de seus empréstimos. Isto deve ser evitado a todo custo. Em PAYE, os juros serão capitalizados se:

- Você não tem mais dificuldades financeiras parciais. Em outras palavras, o seu rendimento sob PAYE sobe ao ponto de seus pagamentos excederem o que eles teriam sob o plano de amortização padrão de 10 anos quando você entrou em PAYE. Os juros acumulados irão capitalizar se isto acontecer, e o seu pagamento mensal irá reverter para o que teria sido originalmente sob a opção de 10 anos.

- Você esquece de recertificar os seus rendimentos um ano. Isto é tratado da mesma forma como se você não tivesse mais dificuldades financeiras parciais.

- Você deixa o programa PAYE.

Outra razão pela qual o PAYE é maioritariamente superior ao IBR é que o PAYE tem um limite máximo de 10% de capitalização de juros. O juro máximo que pode ser adicionado ao saldo do seu empréstimo é 10% do saldo original do seu empréstimo quando você entrou no programa. Em nosso exemplo, isto seria um máximo de $18.500,

Bonificação de juros

Tão parecido com IBR (mas ao contrário do ICR), em PAYE o governo subsidia os juros acumulados para os seus primeiros três anos no programa. Se os seus pagamentos mensais não cobrem os juros dos seus empréstimos, o governo pagará a diferença dos seus empréstimos subsidiados durante três anos.

Este é um benefício enorme. No nosso exemplo, o seu pagamento mensal de $309,83 não cobriria os juros de $770,83. Se você estivesse pagando empréstimos subsidiados, o governo entraria e pagaria os $461,00 extras por três anos. Isto soma muito rapidamente ($5532,00 por ano). Então, você economizaria $16.596,00 em juros acumulados apenas em virtude de usar Pay As You Earn em vez de IBR:

Quem é elegível

A única desvantagem de Pay As You Earn é que ele só está disponível para os mutuários mais novos. Para se qualificar, você deve ser considerado um novo mutuário (ou seja, você não tinha nenhum empréstimo federal pendente) a partir de 1 de outubro de 2007. Além disso, você deve ter recebido um desembolso de Empréstimo Direto em ou após 1º de outubro de 2011. Isto basicamente limita o PAGAMENTO à classe de 2012 e mais tarde.

Se você se qualificar, você também deve ter uma dificuldade financeira parcial, assim como sob IBR. Isto significa que o seu pagamento sob PAYE é menor do que seria sob o plano de reembolso padrão de 10 anos. Se o seu rendimento aumentar mais tarde para onde você não tem mais dificuldades financeiras parciais, você pode permanecer em PAYE. Os pagamentos seriam apenas limitados ao que estariam sob o plano de amortização standard de 10 anos quando o usuário entrou em PAYE, e os juros seriam capitalizados.

Empréstimos Elegíveis para PAYE:

- Empréstimos diretos subsidiados e não subsidiados

- Empréstimos diretos PLUS para estudantes de pós-graduação ou profissionais

- Empréstimos diretos de consolidação que não reembolsaram nenhum empréstimo PLUS feito aos pais

Empréstimos Elegíveis para PAYE se consolidados:

- Empréstimos de consolidação que não amortizaram nenhum MAIS empréstimos feitos aos pais

- Empréstimos de consolidação que não amortizaram nenhum MAIS empréstimos feitos aos pais

- Empréstimos de consolidação que não amortizaram nenhum MAIS empréstimos feitos aos pais

- Empréstimos de consolidação que não amortizaram nenhum MAIS empréstimos feitos aos pais

Empréstimos Inelegíveis para PAGAMENTO:

- Empréstimos diretos PLUS feitos aos pais

- Empréstimos diretos de consolidação que reembolsaram PLUS empréstimos feitos aos pais

- Empréstimos de consolidação que reembolsaram PLUS empréstimos feitos aos pais

Quando PAYE é uma Boa Idéia

PAYE é uma das melhores opções de reembolso por causa do baixo cálculo do pagamento mensal. Mas os benefícios não terminam aí. A bonificação de juros, o limite de 10% na capitalização de juros e o período de perdão de 20 anos fazem do PAYE uma opção extremamente atrativa.

O problema com o PAYE é a qualificação. O plano só está disponível para os mutuários mais recentes – basicamente a classe de 2012 e mais tarde. Se este é você, é difícil de errar com Pay As You Earn.

How You Can Sign Up

Para se inscrever no PAYE você pode se inscrever online em studentloans.gov. Você precisará provar sua renda, o que pode ser feito usando a ferramenta de recuperação do IRS, desde que você tenha preenchido uma declaração de impostos nos últimos dois anos. Você também pode preencher um pedido em papel, se preferir. Tenha em mente que, tal como as outras opções, você precisa de recertificar os seus rendimentos todos os anos. Esquecer de recertificar significa que qualquer juro acumulado é capitalizado e que o seu pagamento mensal irá saltar. Os funcionários de empréstimos estudantis tendem a cometer muitos erros, portanto certifique-se de manter cópias da trilha em papel.

Outras Coisas a Considerar

Lembrar que Pay As You Earn foi aprovado por ordem executiva – o que não requer aprovação do Congresso. Isto significa que os futuros presidentes podem igualmente facilmente revogar o PAYE se assim o desejarem. Esperemos que, se isso acontecer, os mutuários existentes no programa sejam avós e protegidos contra mudanças no programa. Mas nada é garantido, e qualquer pessoa preocupada com a estabilidade do programa poderá considerar o IBR em seu lugar. A IBR foi aprovada com a aprovação do congresso.