Se você entrou com o pedido de falência do capítulo 7 ou capítulo 13, então você ainda pode se qualificar para um mortgage apenas um dia após a falência. Hoje, há milhares de pessoas que estão tentando encontrar um financiamento depois de declarar bancarrota/falência. No passado, encontrar um financiamento após a bancarrota não era a coisa mais fácil de se fazer. A boa notícia é que hoje você pode conseguir um mortgage apenas um dia após o bancarrota/falência.

- Quanto tempo depois de um bancarrota/falência posso me qualificar para um mortgage?

- Quanto tempo você deve esperar para se qualificar para uma hipoteca depois de declarar falência

- FHA Loan Requirements After a Bankruptcy

- Requisitos de EmpréstimoVA Após uma Falência

- Requisitos de Empréstimo da USDA Após uma Falência

- Cobrir uma hipoteca com uma falência recente – Menos de 2 anos

- Mortgage After Chapter 7 Discharge

- Mortgage After Chapter 13 Discharge

- Como se preparar para uma hipoteca após a bancarrota

Quanto tempo depois de um bancarrota/falência posso me qualificar para um mortgage?

Existem financiadores de bancarrota/falência que podem ajudar com o seu mortgage mesmo apenas um dia após o bancarrota/falência do capítulo 7 ou capítulo 13. Você provavelmente precisará de um adiantamento maior e mostrar que você está tomando medidas para melhorar seu crédito.

Below, nós o levaremos através de algumas opções de hipoteca após o bancarrota/falência e então o conectaremos com algumas das melhores financiadoras do bancarrota/falência. Nós entendemos que você lida com muita coisa e ter uma bancarrota/falência não é fácil. Deixe-nos ajudar a guiá-lo através deste processo.

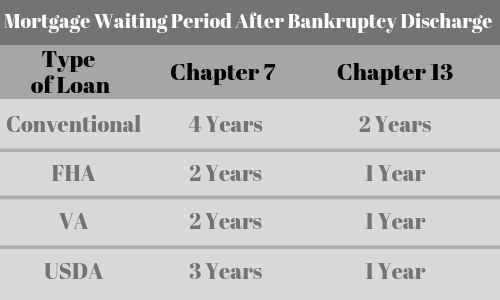

| Tipo de Empréstimo | Capítulo 7 | Capítulo 13 |

| Convencional | 4 anos | 2 anos |

| FHA | 2 anos | 1 ano |

| VA | 2 anos | 1 ano |

| USDA | 3 anos | 1 ano |

| Subprime | 1 dia | 1 dia |

Quanto tempo você deve esperar para se qualificar para uma hipoteca depois de declarar falência

Cada tipo de empréstimo tem diferentes requisitos de período de espera. Aqui estão alguns dos fundamentos básicos:

- Empréstimos após a falência – 2 anos de carência

- FHA Empréstimos após a falência – 2 anos de carência

- USDA Empréstimos após a falência – 3 anos de carência

- Prazo de espera convencional após a falência – 4 anos de carência após o capítulo 7 e 2 anos após o capítulo 13

- Prazo de espera não superior a um ano após a falência – Disponível apenas um dia após a falência.

Dependente do seu cenário, nós podemos encontrar uma hipoteca para você apenas UM DIA após a sua bancarrota ter sido liberada. As regras para requerer um mortgage são as mesmas, independentemente de você ter requerido um bancarrota/falência do capítulo 7 ou um bancarrota/falência do capítulo 13.

Click To Speak With A Loan Professional Who Can Help

FHA Loan Requirements After a Bankruptcy

- You will have a two year waiting period first after fileing for bankruptcy

- FHA mortgage loans require both taxes and insurance to be escrowed.

- Requerem que você tenha um prémio de seguro de hipoteca (MIP)

- Você deve ter um histórico de emprego sustentado (normalmente pelo menos dois anos)

- A casa deve ser a sua residência principal.

- Você deve ocupar a casa dentro de 60 dias após o fechamento e morar na casa durante os primeiros 12 meses.

Requisitos de EmpréstimoVA Após uma Falência

- Você terá um período de espera de dois anos primeiro após a declaração de falência

- Você precisará cumprir os critérios de elegibilidade como um veterano

- Pagamento de entrada

- Não é necessário PMI para um empréstimo VA

- Você deve atender aos requisitos de renda mínima

- Você terá que pagar a taxa de financiamento VA que também pode ser emprestada.

Requisitos de Empréstimo da USDA Após uma Falência

- Terá de esperar três anos após o pedido de falência

- Terá de ser um cidadão dos EUA ou ser um não-cidadão elegível

- Terá de ser legalmente capaz de pedir emprestado (ou seja, deve cumprir os limites de idade)

- Deve ocupar a casa como sua residência principal

- Deve estar atualmente sem moradia segura e sanitária

- Não deve ter a capacidade atual de obter um empréstimo convencional de outras fontes e financiadores

- Não pode ser impedido de participar em qualquer programa de empréstimo federal.

- Tem de cumprir os limites de renda estabelecidos pelo programa

Cobrir uma hipoteca com uma falência recente – Menos de 2 anos

- Terá de ter um adiantamento de até 20% se a sua falência for inferior a 2 anos ago

- Sua pontuação de crédito pode ser inferior a 600 e tão baixa quanto 500

- Os próprios mutuários empregados podem se qualificar para este empréstimo

- As taxas de juros serão ligeiramente mais altas que um empréstimo convencional

- Muitos poucos mutuantes têm este programa. Deixe-nos ajudá-lo

Mortgage After Chapter 7 Discharge

Fannie Mae guidelines will require you to wait two years from the discharge date before you can qualify for a mortgage with a Chapter 7 bankruptcy. No entanto, existem credores subprime que podem ajudar com uma hipoteca após a quitação do capítulo 7, mesmo se essa quitação foi tão recente quanto ontem.

Se você planeja solicitar uma hipoteca após a quitação do capítulo 7, você deve se concentrar em estabelecer uma nova tendência de crédito positivo, fazendo pagamentos a tempo e começando a provar que você é digno de crédito.

Embora você seja capaz de obter uma hipoteca após uma quitação do capítulo 7 com uma pontuação de crédito tão baixa quanto 500, quanto maior a pontuação, menor será o seu pagamento de entrada. Sua pontuação de crédito também desempenhará um papel importante no que a taxa de juros será.

Mortgage After Chapter 13 Discharge

Getting a mortgage after a chapter 13 discharge is a bit different in that you may be able to get approved with less than a 2 year waiting period. Com uma falência do capítulo 13, você está se comprometendo a pagar sua dívida e provavelmente estará em um plano de pagamento. É importante que você mantenha o plano e faça seus pagamentos no prazo.

Existem credores não-públicos que estão dispostos a financiar sua casa imediatamente após uma quitação da bancarrota do capítulo 13. Eles vão olhar para os seus resultados de crédito para determinar qual será a entrada e a taxa de juros.

Você também pode ter a habilidade de obter um empréstimo FHA com um bancarrota do capítulo 13 sem esperar os dois anos completos.

Como se preparar para uma hipoteca após a bancarrota

As financiadoras de hipotecas amigáveis à bancarrota vão olhar para toda a sua situação para avaliar se elas se sentem confortáveis em seguir em frente com a sua hipoteca. Circunstâncias atenuantes irão desempenhar um papel. Eles vão querer saber porque você pediu a falência e também o que você tem feito desde então. Aqui estão algumas das coisas que você pode fazer para melhorar suas chances.

Improve Your Credit Score – Imediatamente depois de pedir a bancarrota/falência, sua pontuação de crédito irá cair um mínimo de 100 pontos. Agora, você precisa começar a construí-la de volta. Quanto melhor for a sua pontuação de crédito, maior será a probabilidade de você conseguir um empréstimo. Leia sobre como melhorar a sua pontuação de crédito.

Valor do Pagamento – Quando você estiver pronto para solicitar uma hipoteca após a sua bancarrota/falência, um dos fatores chave será quanto você pode depositar para uma compra ou quanto capital você tem na casa para um refinanciamento. Quanto mais dinheiro você colocar para baixo, mais fácil será obter um empréstimo. O valor do adiantamento também pode ter impacto na sua taxa de juros. Dependendo de como sua bancarrota/falência ocorreu recentemente, você pode ter que colocar mais do que se sua bancarrota/falência aconteceu há mais de dois anos.

Pagamento de hipoteca a tempo – Se você tem uma hipoteca quando você pede a bancarrota/falência, é extremamente importante que você não perca, ou não esteja atrasado em nenhum pagamento de hipoteca. Na verdade, isto pode ser um quebra de contrato. Faça tudo o que puder durante este tempo difícil para fazer pagamentos de hipoteca a tempo.