15.1 – Contexto

Concluímos o capítulo anterior sugerindo que discutiríamos os fundos do Índice a seguir. No entanto, estou a fazer um pequeno desvio para introduzir como se pode investir directamente em Obrigações.

Porquê ‘Estou a fazer isto agora? Bem, isso é porque acabamos de discutir os fundos de dívida e os termos associados, dada a semelhança entre fundos de dívida e títulos, eu pensei que poderíamos estender essa discussão e falar sobre títulos também.

Besides, a plataforma de investimento em títulos da Zerodha está pronta para você usar, então este capítulo irá ajudá-lo a entender como usar a plataforma também.

Remmbrar, quando você investe em qualquer tipo de fundo mútuo de dívida, você investe principalmente em um fundo mútuo cujo gestor de fundos investe seus fundos em vários títulos e contas. Usando a plataforma Zerodha, agora você pode investir diretamente nas obrigações, assim como o gestor do fundo faria.

15.2 – A plataforma de obrigações

A plataforma de obrigações na Zerodha é uma parte da Coin, nossa plataforma de fundos mútuos.

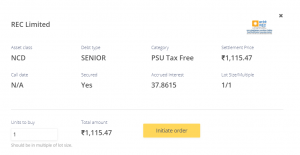

Na página de desembarque, você pode ver que estamos falando de PSU e Obrigações Corporativas de alta qualidade. Alta qualidade aqui significa as mais altas classificações de crédito.

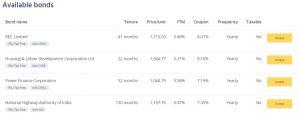

Em qualquer ponto, a plataforma lista todas as obrigações disponíveis para você investir. A partir de hoje, estes são os títulos disponíveis para você –

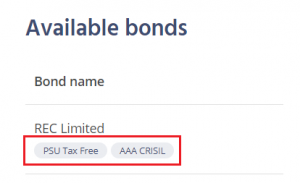

Por exemplo, o primeiro é um título da Rural Electrification Corporation Limited (REC).

Há duas etiquetas abaixo do nome da empresa; estas etiquetas dão-lhe informação vital sobre os títulos.

- PSU Isento de impostos – Lembre-se, as PSU têm uma garantia Soberana implícita; por isso o risco de crédito nestes títulos de PSU é muito baixo. O bit isento de impostos indica que o rendimento dos juros recebidos destes títulos é 100% isento de impostos. A parte isenta de impostos torna estes títulos extremamente atraentes para os investidores. No entanto, o isento de impostos é aplicável apenas para a renda de juros. Se o título for mantido até o vencimento, não haverá tributação sobre os rendimentos de juros desse título. No entanto, se conseguir vender este título antes do vencimento a um preço superior ao que tinha comprado, então obtém ganhos de capital que são tributáveis.

- Credit Rating – o título da REC Limited é classificado triplo-A (AAA) pela CRISIL; a classificação é uma indicação da solvabilidade do mutuário. AAA é a classificação mais alta, portanto não é preciso se preocupar com a solvência do mutuário, ou seja, REC neste caso.

Parte destas etiquetas, há outras especificações disponíveis para você. Algumas delas são fáceis e intuitivas, enquanto as outras não são.

Na plataforma, você pode ver uma visão resumida dos parâmetros mais importantes para você considerar antes de investir. Um investidor típico não precisa de mais informações além das listadas acima.

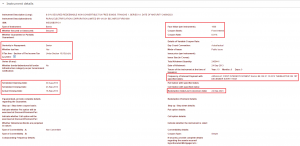

No entanto, para o bem deste capítulo e sua completude, vamos cavar mais detalhes deste título de REC em particular. O ISIN deste título é o INE020B07HO1, chave no ISIN aqui e você obterá todas as outras informações relacionadas a este título.

>

Destaquei aqui as partes mais significativas –

>

>

Vamos começar com o primeiro item da esquerda. Como podemos ver, esta é uma dívida garantida. Uma dívida garantida é um empréstimo garantido por uma garantia. O exemplo clássico é um empréstimo de ouro.

Em um empréstimo de ouro, você penhora o ouro e levanta um empréstimo contra ele. Quando você paga o empréstimo, o penhor sobre o ouro vai embora, e você recebe de volta o ouro. No caso de você não pagar o empréstimo, o credor é livre para pegar seu ouro e reparar sua perda.

Dado isto, se você olhar para isto da perspectiva do credor, uma dívida garantida dá ao credor um maior conforto em comparação com uma dívida não garantida.

Na próxima seção, você pode ver que esta é uma dívida sénior.

Todas as empresas têm algo chamado ‘Estrutura de Capital’. A estrutura de capital é como uma espécie de quadro de líderes, o que obriga a lista de partes interessadas que têm o maior crédito sobre a estrutura de pagamento e ganhos da empresa.

A dívida sénior garantida assenta mesmo no topo de uma estrutura de capital, enquanto que uma acção ordinária (acções) assenta finalmente no topo. Entre a dívida sénior e o capital, encontram-se outras partes interessadas como a dívida não garantida, obrigações convertíveis, dívidas não convertíveis, etc. Em caso de liquidação da empresa (pior cenário), os titulares da dívida sénior são os primeiros a serem pagos a partir do valor de liquidação da empresa. Isto aumenta significativamente a segurança do capital para os titulares de dívida sénior.

Assim, no momento em que você vê a dívida sénior garantida, tenha certeza de que o risco de crédito associado é relativamente muito baixo.

A seção após isto é bastante auto-explicativa, fala sobre a data de emissão. Pense nisto como a data de abertura de capital da empresa ou uma emissão de NFO no mercado MF.

O papel REC foi emitido em 2013, com vencimento em 2023, o que o torna um título a 10 anos.

Agora, chame sua atenção para os detalhes mencionados à direita – a seção mais alta detalha alguns parâmetros essenciais.

Primeiro, o valor nominal, que é Rs.1000/-. O valor facial de uma obrigação é essencial por três razões –

- Dá-te uma sensação do prémio ou do desconto que a obrigação está a ser negociada até ao seu valor facial. No caso do REC (consulte o instantâneo de COIN), o preço actual para este título é Rs.1115.03/-, que está a um prémio para o valor facial.

- O cupão é pago como uma percentagem do valor facial. O cupão para esta obrigação é 8,01%, o que significa que cada obrigação que detém dá-lhe Rs.80.01/- como rendimento de juros até ao seu vencimento.

- Valor do cupão, o valor de resgate depende do valor nominal da obrigação. Mais sobre isto mais tarde.

A próxima secção destaca os detalhes do pagamento de juros. Conforme destacado, o título REC paga os juros no dia 1º de dezembro de cada ano, até o vencimento do título. A empresa paga os juros anualmente. Alguns títulos pagam juros semestralmente, trimestralmente, e outros até mensalmente.

Vocês também podem ver a data de vencimento, que é 24 de Setembro de 2023.

Agora que conheçam estes detalhes, sugiro que voltem a olhar para a fotografia da moeda. Tudo o que é mencionado no snapshot deve ser claro, excepto o YTM.

15.3 – Yield to Maturity

O conceito de ‘Yield to Maturity’ ou YTM é um dos conceitos mais importantes a entender quando se lida com obrigações. Embora o cupão da obrigação seja essencial, como investidor em obrigações, você precisa se preocupar mais com o YTM do que com o próprio cupão.

Eu acho que o conceito de YTM é melhor entendido se olharmos para ele a partir de transações com as quais estamos familiarizados. Dado isto, vamos construir uma situação hipotética em torno disto.

Cenário 1

O seu amigo informa-o sobre um fantástico imóvel comercial, capaz de lhe dar um rendimento de aluguer de 20% sobre o investimento.

Rendimento de aluguer = Total de aluguer cobrado no ano / Montante investido no imóvel.

Você fica todo entusiasmado, porque, a partir da sua pesquisa, o rendimento médio de aluguer comercial é de cerca de 15%, pelo que o negócio proposto pelo seu amigo se destaca. Você pede mais informações ao seu amigo.

Ele diz que o preço justo para o imóvel comercial é de 3 Crores. Você não pestaneja; você paga 3 Crores em dinheiro e compra o imóvel.

A partir do mês seguinte, você começa a receber um aluguel de Rs.500.000/- na sua conta.

Doze meses passam, e a renda do aluguel está fluindo sem problemas.

No entanto, ao final de 12 meses, você tem uma premonição de que um vírus atingirá o mundo, as pessoas começarão a trabalhar a partir de casa, e, portanto, o imóvel comercial perderá seu brilho.

Você decide vender o imóvel e descontar. Assuma que o mercado imobiliário permaneceu estável; assim, você pode vender o imóvel pelo custo, ou seja, 3 Crore.

A questão é, quanto você fez em toda esta transação? Em outras palavras, qual foi o seu Rendimento Líquido? Para simplificar, esqueça os impostos e encargos.

Este é um cálculo simples –

Preço de Compra = 3 Crore

Preço de Venda = 3 Crore

P&L sobre Propriedade = 0 —- (1)

Aluguel por mês = Rs.500.000/-

Número de meses de aluguel coletados = 12

Total do aluguel = 12 * 500.000 = Rs.60.00.000/- —– (2)

Net P&L = (1) + (2)

= Rs.60,00,000/-

Rendimento líquido = Rendimento líquido P&L / Preço de compra

= 60 Lakh / 3 Crore

= 20%

O rendimento líquido é igual ao rendimento de aluguer.

Cenário 2

Todos os bens permanecem iguais, excepto que no momento da compra, em vez de 3 Crore, você comprou o imóvel a 3.3 Crore. Qual é o rendimento líquido?

Preço de compra = 3,3 Crore

Preço de venda = 3 Crore

P&L sobre o imóvel = Uma perda de 30 Lakh —- (1)

>

Aluguel por mês = Rs.500,000/-

Número de meses de aluguel recolhidos = 12

>

Rendimento total do aluguel = 12 * 500,000 = Rs.60,00,000/- —– (2)

Net P&L = (1) + (2)

= Rs.30,00,000/-

Net Yield = Net P&L / Preço de compra

= 30 Lakh / 3.3 Crore

= 9.09%

Notificação, tudo permaneceu igual, exceto o preço de compra. No entanto, isto teve um grande impacto no rendimento líquido.

Cenário 3

Todos os bens permaneceram iguais, excepto que no momento da compra, em vez de 3 Crore, você comprou o imóvel a 2,9 Crore. Qual é o rendimento líquido?

Preço de compra = 2,9 Crore

Preço de venda = 3 Crore

P&L sobre o imóvel = +10 Lakh —- (1)

Aluguel por mês = Rs.500,000/-

Número de meses de aluguel recolhidos = 12

>

Rendimento total do aluguel = 12 * 500,000 = Rs.60,00,000/- —– (2)

Net P&L = (1) + (2)

= Rs.70,00,000/-

Rendimento líquido = P&L / Preço de compra

= 70 Lakh / 3 Crore

= 24,14%

>Notificação, em todos os três cenários, o rendimento locativo foi fixado em 20% que não muda nada. Mas o rendimento líquido mudou, baseado nos preços de transação.

Em resumo –

- O rendimento líquido do aluguel e o rendimento líquido só se iguala quando o preço de compra e venda permanece o mesmo

- O rendimento líquido é menor do que o rendimento do aluguel quando o preço de compra é maior do que o preço de venda

- O rendimento líquido é maior do que o rendimento do aluguel quando o preço de compra é menor do que o preço de venda.

O ponto que estou a tentar fazer aqui é que o rendimento líquido é muito diferente do rendimento de aluguer.

Agora, vamos voltar ao mundo dos títulos e fazer poucas comparações –

Preço de compra do imóvel = Preço de compra do título

Preço de venda do imóvel = Preço de venda do título

Rendimento de aluguer = Cupão

Rendimento líquido = Rendimento até ao vencimento ou YTM.

Vejam isto novamente –

O cupão é 8,01%, mas o YTM é 5,4%. Porque acha que o YTM é menor que o próprio cupão?

Bem, isto é, porque compra este título a Rs.1115.03/- e no vencimento, este título é resgatado a Rs.1000/- (cenário 2).

Então o retorno efetivo que você experimenta aqui é 5,4%.

15,4 – Juros acumulados

Clicking on the yellow investment button takes you to the next screen on the platform, which gives you a bit more information on the bond.

Suponho que você esteja familiarizado com a maioria das informações presentes nesta tela, exceto para o bit de juros acumulados. O conceito de juros acumulados é simples de entender.

Sabemos que a obrigação REC paga um cupom de 8,01% sobre Rs.1000/- valor nominal. O valor da Rúpias do cupão é Rs.80.01/-.

O cupão de Rs.80.01/- é pago uma vez por ano ou uma vez em 365 dias. Sabemos que a data de pagamento é 1 de Dezembro de cada ano.

O último cupão foi pago em 1 de Dezembro de 2019, e o próximo cupão será pago em 1 de Dezembro de 2020. Entre o cupão anterior pago e a data do próximo cupão, os juros vencem diariamente.

Se fizer as contas –

Juros acumulados = Montante do cupão anual / 365

= 80.01/365

= 0,219452 Paisa.

>Por isso, ao deter esta obrigação, o obrigacionista ganha 0,219452 diariamente.

Hoje é 21 de Maio de 2020; faz 172 dias desde o último cupão pago. Portanto, ao manter esta obrigação por 172 dias, o proprietário desta obrigação tem direito a receber –

0,219452 * 172

= Rs.37.745/-

Da imagem da tela acima, pode-se ver que os juros acumulados são Rs.37.86/-, que é aproximado ao que calculamos.

O preço de liquidação visto é Rs.1115.47/-, que também inclui os juros acumulados. Portanto, é possível dividir o preço de liquidação em dois componentes –

Preço de liquidação = Preço da obrigação + Juros provisionados

= 1077.609 + 37.8615

=1115.47/-

Por que o preço de liquidação inclui os juros acumulados?

Bem, isto porque quando se compra a obrigação, é necessário compensar o vendedor da obrigação com os juros que ele ganhou pela duração em que manteve a obrigação. Portanto, o preço de liquidação inclui os juros acumulados. Observe também que quando o próximo cupom for pago pelo REC, você como o atual detentor da obrigação receberá o valor total do cupom de Rs.80.01/- (compensando assim os juros acumulados que você pagou ao vendedor).

Apesar disso, um pouco da terminologia do título para você.

O preço de liquidação também é chamado de ‘Preço sujo’ da obrigação e o preço de liquidação menos os juros acumulados é chamado de ‘Preço limpo’ da obrigação

15,5 – Se você investir em Obrigações?

Se você já leu Varsity, você provavelmente me conhece como um cara de cem por cento das ações. Mencionei isto em vários lugares com a devida cautela de que 100% de ações talvez não seja a abordagem certa para construir uma carteira de longo prazo. Eu sempre soube que tinha que consertar isso e começar a diversificar minhas pequenas economias. É que eu empurrei cada vez mais meus planos de alocação de ativos.

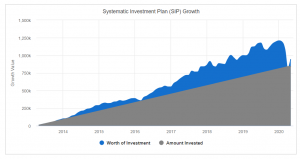

Bem, graças à COVID, isso aconteceu –

Um declínio de 40% no Índice em menos de um mês. Todos os ganhos foram eliminados. Pela primeira vez desde que comecei a investir nos mercados, vi que os PSIs de dez anos também foram negativos. Acho que isso também não tinha acontecido no crash do mercado de 2008. Veja este gráfico; consegui isto no site Value Research –

Talvez esta seja uma razão forte o suficiente para eu começar a diversificação de ativos. Talvez seja uma boa idéia para você também se você ainda não tiver pensado em alocação de ativos.

No lado do activo, você agora tem acesso a –

- Acções directas

- Fundos de investimento de capital

- Fundos de investimento de capital

- Fundos de investimento de divisas

- Fundos de investimento de divisas

- Depósitos fixos do seu banco

>

>

>

>

>

>

Eu penso com estes activos; você pode construir qualquer combinação da carteira com diferentes padrões de alocação de ativos para atingir qualquer objetivo da carteira.

Nos próximos capítulos, discutirei a composição das carteiras e como você pode criar carteiras que correspondam aos seus objetivos, mas antes de fazermos isso, discutiremos em seguida o fundo do Índice.

Fica atento.

Toma de letra deste capítulo

- Em uma obrigação isenta de impostos, os cupões são isentos de impostos

- Dívida daPSU tem uma garantia soberana implícita, e, portanto, risco de crédito muito baixo

- O cupão é pago como uma percentagem do valor nominal

- YTM de uma obrigação é o rendimento efectivo que o detentor da obrigação experimenta

- O comprador da obrigação paga os juros acumulados ao vendedor da obrigação