Quando você obtém uma hipoteca reversa, seu credor deve fornecer-lhe – entre outras coisas – um cronograma de amortização, que é basicamente uma tabela/gráfico de como o saldo do empréstimo irá mudar ao longo do tempo.

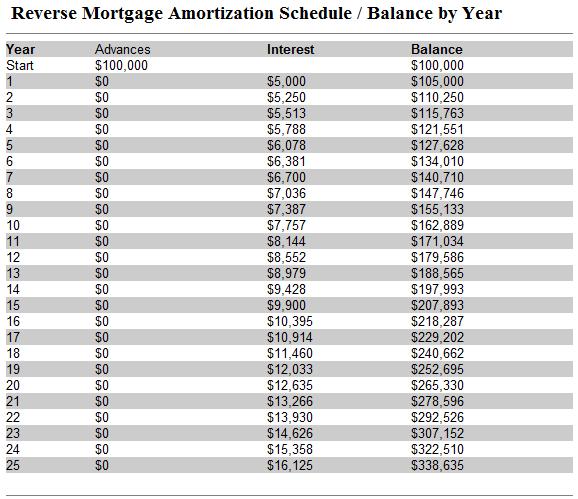

O cronograma de amortização de uma hipoteca reversa é único porque é um empréstimo de amortização negativa. Como é reembolsado de uma só vez e (geralmente) apenas quando o último mutuário primário falece, o saldo do empréstimo para uma hipoteca reversa aumentará ao longo do tempo. Isto contrasta com uma hipoteca convencional, cujo saldo do empréstimo deve diminuir uniformemente ao longo do tempo e eventualmente desaparecer como resultado de fazer pagamentos mensais.

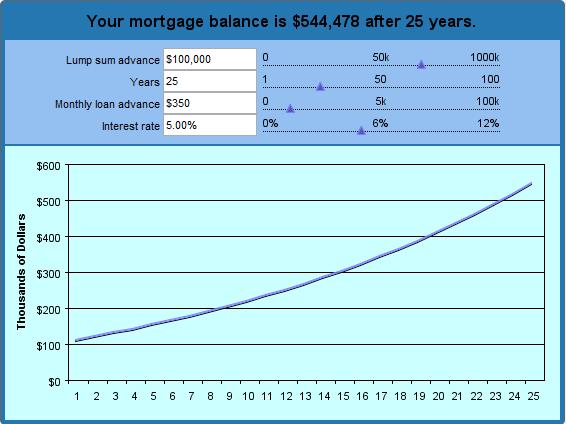

A melhor maneira de conceituar isto é criar um calendário de amortização hipotético mesmo antes de começar o processo de compra de uma hipoteca reversa. Usando nossa calculadora de hipoteca reversa, você pode ver claramente como seu saldo de empréstimo irá aumentar (como juros e principal composto) até que a hipoteca reversa seja reembolsada. Como você não é obrigado a fazer pagamentos mensais, o saldo do empréstimo irá crescer exponencialmente, ao ponto de, daqui a 15 anos, acumulará juros duas vezes mais rápido do que a taxa atual. Daqui a 25 anos, acumulará juros 3 vezes mais rápido.

Na amostra acima, eu digitei um adiantamento de soma fixa de $100.000 e pagamentos a prazo de $350 por mês. Eu assumi uma taxa de juros de 5% e solicitei um gráfico de 25 anos. (Em outras palavras, se eu obtiver uma hipoteca reversa aos 62 anos de idade, quando eu me tornar elegível pela primeira vez, eu posso ver o quanto eu devo até o momento em que eu tiver 87 anos. Com base nestes parâmetros, a calculadora determinou que eu receberei um total de $190.000 (adiantamento de montante fixo + pagamentos mensais cumulativos). Durante este tempo, o empréstimo irá acumular $325.072 em juros, o que significa que o credor terá uma dívida de $515.072. Uau!

Embora você possa ajustar os parâmetros como achar melhor, você deve ter em mente algumas coisas. Primeiro, a taxa de juros real (TAEG) será ainda maior quando você levar em conta os custos de fechamento e os prêmios de seguro FHA. Em segundo lugar, este seguro protege-o de dever mais na sua hipoteca reversa do que vale a sua casa (uma possibilidade real se você ficar em sua casa por tempo suficiente), o que significa que o saldo do empréstimo em um empréstimo segurado FHA só é relevante na medida em que você (ou seus herdeiros), em última análise, pretende manter a sua casa e pagar a hipoteca reversa em dinheiro.