Como ha aprendido, los gastos generales reales incurridos durante el año rara vez son iguales a la cantidad que se aplicó a los trabajos individuales. Por lo tanto, al final del año, la cuenta de gastos generales de fabricación a menudo tiene un saldo, lo que indica que los gastos generales fueron aplicados en exceso o en defecto.

Si, al final del término, hay un saldo deudor en los gastos generales de fabricación, los gastos generales se consideran aplicados en defecto. Un saldo deudor en los gastos generales de fabricación indica que no se han aplicado suficientes gastos generales a los trabajos individuales o que los gastos generales se han aplicado de forma insuficiente. Si, al final del plazo, hay un saldo acreedor en los gastos generales de fabricación, se aplicaron más gastos generales a los trabajos de los que realmente se produjeron. Esto muestra que la cantidad real fue aplicada en exceso de gastos generales.

Los gastos generales reales se registran a través de un débito en los gastos generales de fabricación. La misma cuenta se acredita cuando los gastos generales se aplican a los trabajos individuales en la producción, como se muestra:

Como los gastos generales se registran primero en la cuenta de gastos generales de fabricación, luego se aplican a los trabajos individuales, se rastrean a través del inventario de productos terminados y, finalmente, se transfieren al coste de los productos vendidos, el saldo de final de año se elimina mediante un asiento de ajuste, compensando el coste de los productos vendidos. Si los gastos generales de fabricación tienen un saldo deudor, los gastos generales están infrautilizados y el importe resultante en el coste de los productos vendidos está infravalorado. El asiento de ajuste es:

Si los gastos generales de fabricación tienen un saldo de crédito, los gastos generales están sobreaplicados, y la cantidad resultante en el costo de los bienes vendidos está sobreestimada. El asiento de ajuste es:

Volviendo a nuestro ejemplo, al final del año, Dinosaur Vinyl tenía gastos generales reales de 256.500 dólares y gastos generales aplicados de 250.000 dólares, como se muestra:

Como los gastos generales de fabricación tienen un saldo deudor, están infraaplicados, ya que no se han asignado completamente. El asiento de ajuste es:

Si los gastos generales estuvieran sobreaplicados, y los gastos generales reales fueran de 248.000 dólares y los aplicados de 250.000 dólares, el asiento sería:

Para ajustar los gastos generales de fabricación sobreaplicados o subaplicados, algunas empresas tienen una asignación más complicada, en tres partes, a los trabajos en curso, los productos terminados y el costo de los bienes vendidos. Este método se suele utilizar en caso de grandes desviaciones en sus balances o en empresas más grandes. (Aprenderá más sobre esto en futuros cursos de contabilidad de costes o de gestión avanzada.)

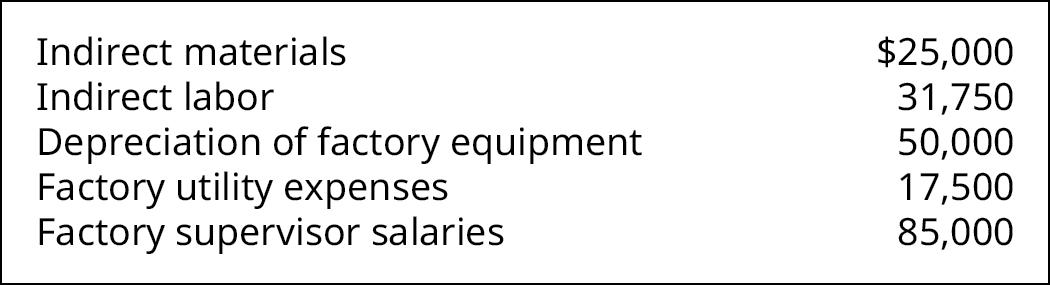

Kraken Boardsports fabrica cabrestantes para que los practicantes de snow y ski boarding puedan esquiar en la nieve sin montaña o en el agua sin lago ((Figura)). Los datos de final de año muestran estos gastos generales:

Kraken Boardsports tuvo 6,240 horas de mano de obra directa durante el año y asigna los gastos generales a los diversos trabajos a razón de $33.50 por hora de mano de obra directa.

¿Cuántos gastos generales se aplicaron de más o de menos durante el año? ¿Cuál sería el asiento de diario para ajustar los gastos generales de fabricación?

Solución

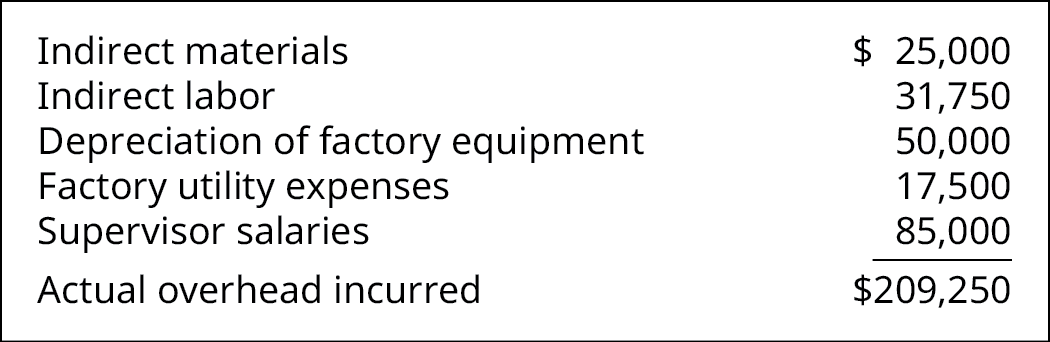

El total de los gastos generales incurridos es el total de:

El total de gastos generales aplicados es de $209,040, que se calcula como:

$33.50/horas de mano de obra directa × 6,240 horas de mano de obra directa.

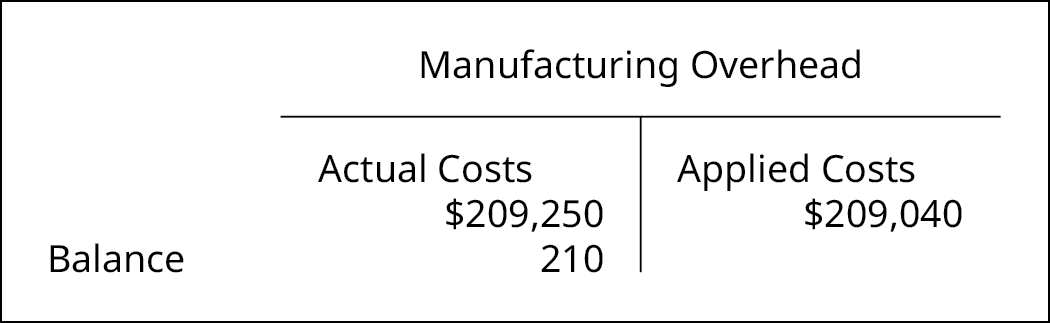

El saldo de los gastos generales de fabricación es un saldo deudor de 210 dólares:

El asiento de ajuste es:

El costeo por orden de trabajo y la asignación de gastos generales no son nuevos métodos de contabilidad y se aplican también a las unidades gubernamentales. Véase su aplicación en este informe de 1992 sobre la contabilidad de los costes de los astilleros y los planes de eliminación de residuos nucleares de la Oficina General de Contabilidad de los Estados Unidos.

Conceptos clave y resumen

- Los gastos generales se asignan a los trabajos individuales basándose en los costes generales estimados para el año y pueden aplicarse en exceso o en defecto para el año.

- Los gastos generales se aplican en defecto cuando no se aplican todos los costes acumulados en la cuenta de gastos generales de fabricación durante el año.

- Los gastos generales están sobreaplicados cuando se aplican a los trabajos más gastos generales de los que realmente se han producido.

- El importe de los gastos generales sobreaplicados o infraaplicados se ajusta en la cuenta de coste de los productos vendidos.

(Figura)¿Por qué se carga la cuenta de gastos generales de fabricación a medida que se reconocen los gastos y luego se abona cuando se aplican los gastos generales?

Los gastos normalmente tienen un saldo deudor, y la cuenta de gastos generales de fabricación se carga cuando se incurre en los gastos para reconocer su realización. Cuando los gastos se asignan al activo, el inventario de trabajo en curso, la cuenta de gastos generales de fabricación se acredita. Esto se ajusta al principio de reconocimiento de gastos. El calendario del gasto sigue a los ingresos, y cuando los costes se asignan al inventario, pasan a formar parte del coste del producto y se reconocen cuando se vende el activo.

(Figura)Una empresa tiene la siguiente información relativa a sus costes de producción:

Calcule los gastos generales reales y los aplicados utilizando la tasa de gastos generales predeterminada por la empresa de 23,92 dólares por hora de máquina. ¿Se aplicaron los gastos generales en exceso o en defecto, y en qué medida?

(Figura)Coop’s Stoops estimó sus gastos generales anuales en 85.000 dólares y basó su tasa de gastos generales predeterminada en 24.286 horas de trabajo directo. Al final del año, los gastos generales reales fueron de 90.000 dólares y el total de horas de trabajo directo fue de 24.100. ¿Cuál es el asiento para disponer de los gastos generales sobreaplicados o infraaplicados?

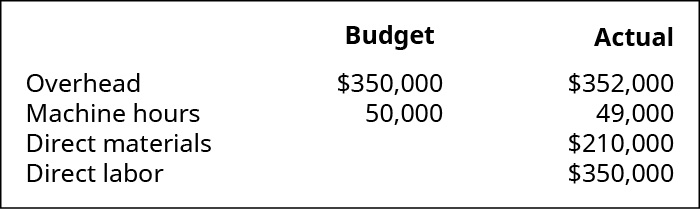

(Figura)Mountain Peaks aplica los gastos generales sobre la base de las horas de máquina y reporta la siguiente información:

- ¿Cuál es la tasa de gastos generales predeterminada?

- ¿Cuántos gastos generales se aplicaron durante el año?

- ¿Se aplicaron gastos generales en exceso o en defecto, y en qué cantidad?

- ¿Cuál es el asiento del diario para disponer de los gastos generales aplicados en exceso o en defecto?

(Figura)Los gastos generales reales de una empresa son 74.539 dólares. Los gastos generales se basaron en 6.000 horas de mano de obra directa y se infrautilizaron 2.539 dólares en el año.

- ¿Cuál es la tasa de aplicación de los gastos generales por hora de mano de obra directa?

- ¿Cuál es el asiento para disponer de los gastos generales infrautilizados?

(Figura)Al establecer su tasa de aplicación de gastos generales predeterminada, Tasty Box Meals estimó que sus gastos generales serían de 100.000 dólares y que necesitarían 25.000 horas de máquina en el año siguiente. Al final del año, descubrió que los gastos generales reales eran de 102.000 dólares y requerían 26.000 horas de máquina.

- Determine la tasa de gastos generales predeterminada.

- ¿Cuál es el gasto general aplicado durante el año?

- Prepare el asiento de diario para eliminar los gastos generales infraaplicados o sobreaplicados.

(Figura)Queen Bee’s Honey, Inc, estimó sus gastos generales anuales en 110.000 dólares y basó su tasa de gastos generales predeterminada en 27.500 horas de trabajo directo. Al final del año, los gastos generales reales fueron de 106.000 dólares y el total de horas de trabajo directo fue de 29.000. Cuál es el asiento para disponer de los gastos generales sobreaplicados o infraaplicados?

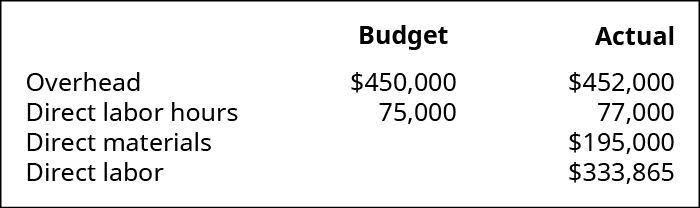

(Figura)Mountain Tops aplica los gastos generales sobre la base de las horas de mano de obra directa y reporta la siguiente información:

- ¿Cuál es la tasa de gastos generales predeterminada?

- ¿Cuántos gastos generales se aplicaron durante el año?

- ¿Se aplicaron en exceso o en defecto los gastos generales, y en qué cantidad?

- ¿Cuál es el asiento de diario para disponer de los gastos generales aplicados en exceso o en defecto?

(Figura)Los gastos generales reales de una empresa son 73.175 dólares. Los gastos generales se basaron en 4.500 horas de máquina y se aplicaron 3.325 dólares de más en el año.

- ¿Cuál es la tasa de aplicación de los gastos generales por hora de mano de obra directa?

- ¿Cuál es el asiento del diario para disponer de los gastos generales infrautilizados?

(Figura)Al establecer su tasa de aplicación de gastos generales predeterminada, Tasty Turtle estimó que sus gastos generales serían de 75.000 dólares y que la fabricación requeriría 25.000 horas de máquina en el año siguiente. Al final del año, descubrió que los gastos generales reales eran de 74.000 dólares y que la fabricación requería 24.000 horas de máquina.

- Determinar la tasa de gastos generales predeterminada.

- ¿Cuál es el gasto general aplicado durante el año?

- Preparar el asiento del diario para eliminar los gastos generales aplicados de más o de menos.

(Figura)Si una empresa basa su tasa de gastos generales predeterminada en 100.000 horas de máquina, y realmente tiene 100.000 horas de máquina, ¿habría una infra o sobreaplicación de gastos generales?

Glosario

situación de sobreaplicación de los gastos generales cuando los gastos generales aplicados a los trabajos individuales son mayores que los gastos generales reales; cuando los gastos generales están sobreaplicados, los gastos generales de fabricación tienen un saldo acreedor situación de infraaplicación de los gastos generales cuando los gastos generales aplicados a los trabajos individuales son menores que los gastos generales reales; cuando los gastos generales están infraaplicados, los gastos generales de fabricación tienen un saldo deudor

.