Jak już się dowiedzieliście, rzeczywiste koszty ogólne poniesione w ciągu roku rzadko są równe kwocie, która została zastosowana do poszczególnych zadań. Dlatego też na koniec roku konto kosztów ogólnych produkcji często ma saldo wskazujące na to, że koszty ogólne były albo nadmiernie zastosowane, albo niedostatecznie zastosowane.

Jeśli na koniec okresu występuje saldo ujemne w kosztach ogólnych produkcji, koszty ogólne są uważane za niedostatecznie zastosowane. Saldo ujemne kosztów ogólnych produkcji wskazuje albo na to, że nie zastosowano wystarczającej ilości kosztów ogólnych do poszczególnych stanowisk, albo że koszty ogólne zostały zastosowane w niewystarczającym stopniu. Jeżeli na koniec okresu występuje saldo kredytowe w ogólnych kosztach produkcji, więcej kosztów ogólnych zostało zastosowanych do stanowisk niż zostało faktycznie poniesionych. Wskazuje to, że rzeczywista kwota była zawyżona w stosunku do kosztów ogólnych.

Rzeczywiste koszty ogólne są rejestrowane poprzez debet w kosztach ogólnych produkcji. To samo konto jest uznawane, gdy koszty ogólne są stosowane do poszczególnych miejsc pracy w produkcji, jak pokazano poniżej:

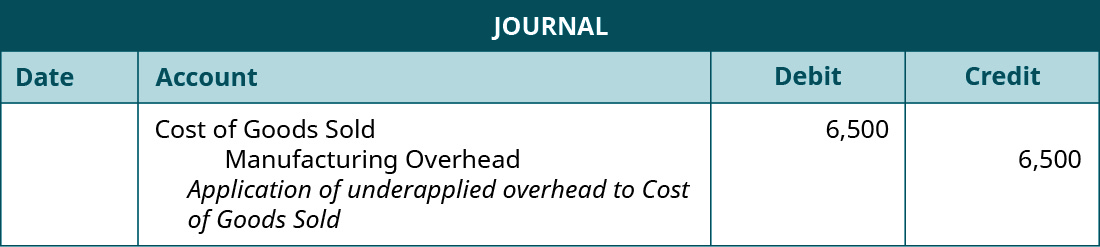

Ponieważ koszty ogólne są najpierw rejestrowane na koncie kosztów ogólnych produkcji, a następnie stosowane do poszczególnych miejsc pracy, śledzone poprzez zapasy wyrobów gotowych i ostatecznie przenoszone do kosztu sprzedanych towarów, saldo na koniec roku jest eliminowane poprzez zapis korygujący, kompensujący koszt sprzedanych towarów. Jeżeli koszty ogólne produkcji mają saldo ujemne, koszty ogólne są niedostatecznie zastosowane, a wynikająca z tego kwota w koszcie własnym sprzedaży jest zaniżona. Zapisem korygującym jest:

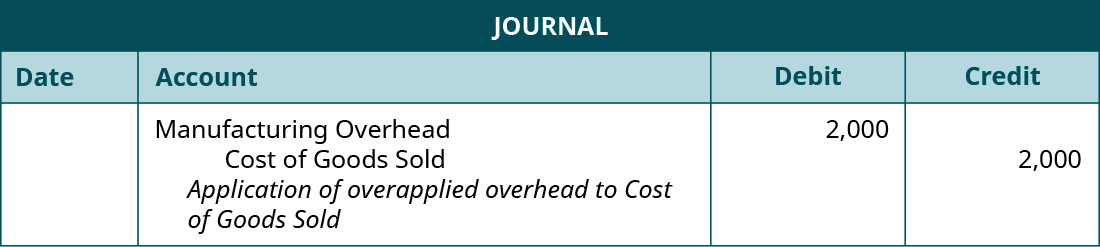

Jeśli koszty ogólne produkcji mają saldo kredytowe, koszty ogólne są stosowane w nadmiernej wysokości, a wynikająca z tego kwota w koszcie sprzedanych towarów jest zawyżona. Wpis korygujący to:

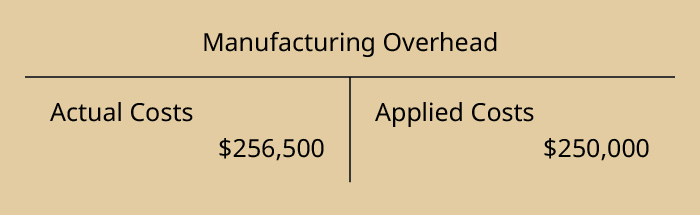

Powracając do naszego przykładu, na koniec roku, Dinosaur Vinyl miał rzeczywiste koszty ogólne w wysokości 256 500 USD i zastosowane koszty ogólne w wysokości 250 000 USD, jak pokazano:

Ponieważ koszty ogólne produkcji mają saldo ujemne, są one nie w pełni zastosowane, ponieważ nie zostały w pełni rozdzielone. Zapis w dzienniku korygującym jest następujący:

Gdyby koszt ogólny był nadmiernie zastosowany, a rzeczywisty koszt ogólny wynosił 248 000 USD, a zastosowany koszt ogólny wynosił 250 000 USD, zapis byłby następujący:

Aby skorygować nadmiernie zastosowane lub niedostatecznie zastosowane koszty ogólne produkcji, niektóre przedsiębiorstwa stosują bardziej skomplikowaną, trzyczęściową alokację do produkcji w toku, wyrobów gotowych i kosztu sprzedanych towarów. Metoda ta jest zazwyczaj stosowana w przypadku większych różnic w bilansach lub w większych firmach. (Dowiesz się więcej na ten temat w przyszłych kosztach lub zaawansowanych kursach rachunkowości zarządczej.)

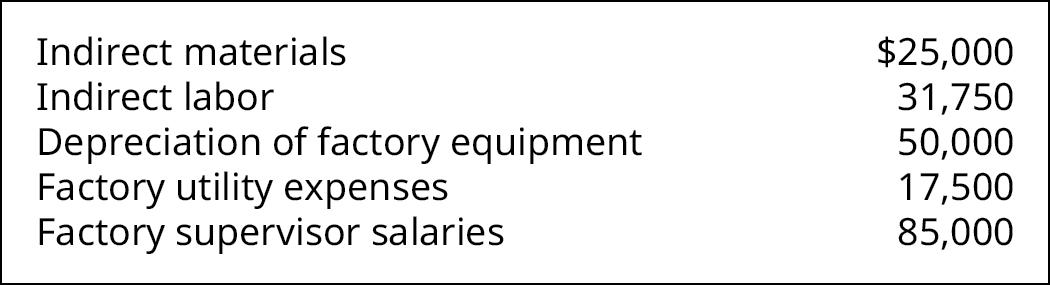

Kraken Boardsports produkuje wyciągarki dla narciarzy śnieżnych i narciarzy do jazdy na nartach bez gór lub na nartach wodnych bez jeziora ((rysunek)). Dane na koniec roku pokazują takie koszty ogólne:

Kraken Boardsports miał 6 240 bezpośrednich roboczogodzin w ciągu roku i przypisuje koszty ogólne do różnych prac w stawce 33,50 $ za bezpośrednią roboczogodzinę.

Ile kosztów ogólnych zostało zawyżonych lub zaniżonych w ciągu roku? Jaki byłby zapis w dzienniku, aby skorygować koszty ogólne produkcji?

Rozwiązanie

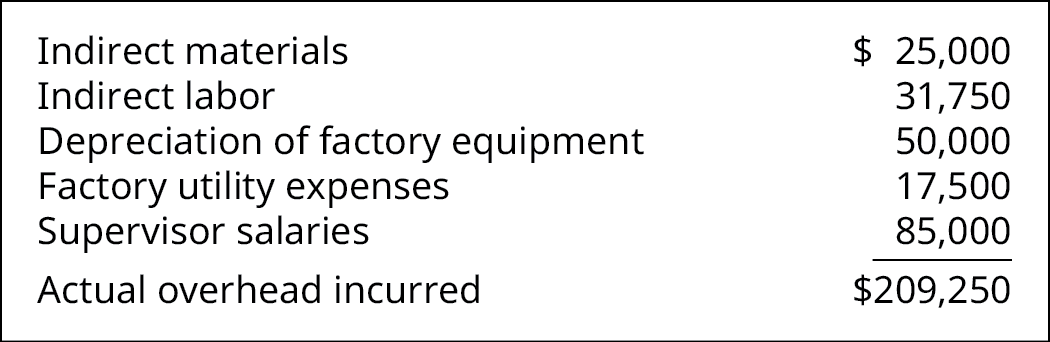

Całość poniesionych kosztów ogólnych jest sumą:

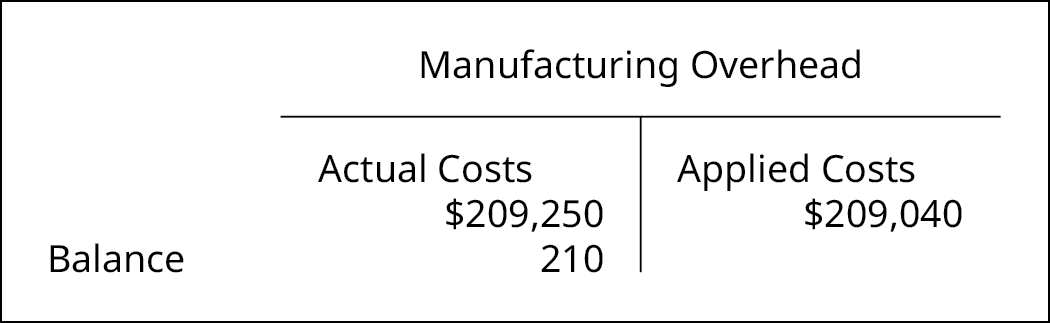

Całkowita zastosowana wartość kosztów ogólnych wynosi 209 040 $, co można obliczyć jako:

33,50 $/ roboczogodzina bezpośrednia × 6 240 roboczogodzin bezpośrednich.

Saldo kosztów ogólnych produkcji jest saldem debetowym w wysokości 210 USD:

Korygujący zapis w dzienniku to:

Kalkulacja kosztów zlecenia i alokacja kosztów ogólnych nie są nowymi metodami rachunkowości i mają zastosowanie również do jednostek rządowych. Zobacz je zastosowane w tym raporcie z 1992 r. na temat księgowania kosztów stoczni i planów usuwania odpadów nuklearnych z Generalnego Biura Rachunkowego Stanów Zjednoczonych.

Kluczowe pojęcia i podsumowanie

- Koszty ogólne są przydzielane do poszczególnych stanowisk pracy na podstawie szacowanych kosztów ogólnych za rok i mogą być zawyżone lub zaniżone za rok.

- Koszty ogólne są zaniżone, gdy nie wszystkie koszty zakumulowane na rachunku kosztów ogólnych produkcji są stosowane w ciągu roku.

- Koszty ogólne są zawyżone, gdy więcej kosztów ogólnych jest zastosowanych do stanowisk, niż zostało faktycznie poniesionych.

- Kwota kosztów ogólnych zawyżonych lub zaniżonych jest korygowana do rachunku kosztów sprzedanych towarów.

(Rysunek)Dlaczego rachunek kosztów ogólnych produkcji jest obciążany w momencie uznania kosztów, a następnie uznawany w momencie zastosowania kosztów ogólnych?

Koszty normalnie mają saldo debetowe, a rachunek kosztów ogólnych produkcji jest obciążany w momencie poniesienia kosztów w celu ich ujęcia. W momencie przypisania nakładów do składnika aktywów, jakim jest zapas produkcji w toku, rachunek kosztów pośrednich produkcji jest uznawany. Jest to zgodne z zasadą ujmowania kosztów. Czas poniesienia kosztu następuje po osiągnięciu przychodu, a gdy koszty są przypisane do zapasów, stają się częścią kosztu wytworzenia produktu i są ujmowane w momencie sprzedaży składnika aktywów.

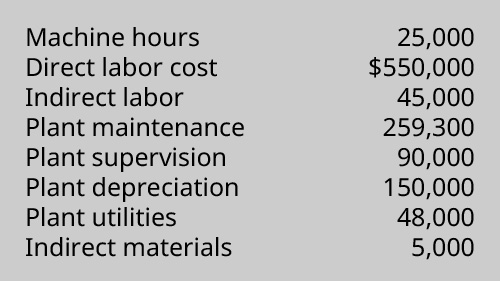

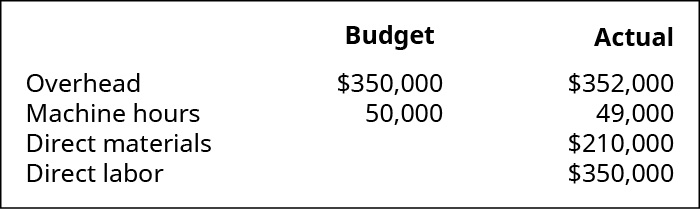

(Rysunek)Przedsiębiorstwo posiada następujące informacje dotyczące kosztów produkcji:

Oblicz rzeczywiste i zastosowane koszty ogólne, stosując ustaloną wcześniej przez przedsiębiorstwo stawkę kosztów ogólnych w wysokości 23,92 USD za godzinę pracy maszyny. Czy koszty ogólne zostały zawyżone, czy zaniżone i o ile?

(Rysunek) Firma Coop’s Stoops oszacowała swoje roczne koszty ogólne na 85 000 USD i oparła ustaloną wcześniej stawkę kosztów ogólnych na 24 286 roboczogodzinach pracy bezpośredniej. Na koniec roku rzeczywiste koszty ogólne wyniosły 90 000 USD, a łączna liczba godzin pracy bezpośredniej wyniosła 24 100. Jaki wpis należy wprowadzić, aby zlikwidować nadmiar lub niedobór kosztów ogólnych?

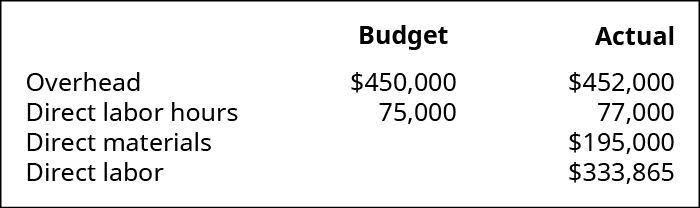

(Rysunek) Górskie Szczyty stosują koszty ogólne na podstawie godzin pracy maszyn i zgłaszają następujące informacje:

- Jaka jest wcześniej ustalona stawka kosztów ogólnych?

- Ile kosztów ogólnych zastosowano w ciągu roku?

- Czy koszty ogólne były zawyżone czy zaniżone i o jaką kwotę?

- Jaki zapis w dzienniku należy wprowadzić, aby pozbyć się nadmiaru lub niedoboru kosztów ogólnych?

(Rysunek) Rzeczywiste koszty ogólne przedsiębiorstwa wynoszą 74 539 USD. Koszty ogólne zostały ustalone na podstawie 6 000 roboczogodzin bezpośrednich i były o 2 539 USD niższe od zastosowanych w danym roku.

- Jaka jest stawka zastosowania kosztów ogólnych na roboczogodzinę bezpośrednią?

- Jaki zapis w dzienniku należy wprowadzić, aby zlikwidować niedostatecznie zastosowane koszty ogólne?

(Rysunek) Ustalając z góry ustaloną stawkę zastosowania kosztów ogólnych, firma Tasty Box Meals oszacowała, że jej koszty ogólne wyniosą 100 000 USD i będą wymagały 25 000 maszynogodzin w następnym roku. Na koniec roku okazało się, że rzeczywiste koszty ogólne wyniosły 102 000 USD i wymagały 26 000 maszynogodzin.

- Określenie wstępnie ustalonej stawki kosztów ogólnych.

- Jakie są koszty ogólne zastosowane w ciągu roku?

- Przygotuj zapis księgowy w celu wyeliminowania niedostatecznie lub nadmiernie zastosowanych kosztów ogólnych.

(Rysunek)Firma Queen Bee’s Honey, Inc, oszacowała swoje roczne koszty ogólne na 110 000 USD i oparła ustaloną wcześniej stawkę kosztów ogólnych na 27 500 roboczogodzinach pracy bezpośredniej. Na koniec roku rzeczywiste koszty ogólne wyniosły 106.000 USD, a łączna liczba godzin pracy bezpośredniej wyniosła 29.000. Jaki zapis należy wprowadzić, aby zlikwidować zawyżony lub zaniżony narzut kosztów ogólnych?

(Rysunek)Mountain Tops stosuje koszty ogólne na podstawie roboczogodzin bezpośrednich i zgłasza następujące informacje:

- Jaka jest wstępnie ustalona stawka kosztów ogólnych?

- Ile kosztów ogólnych zastosowano w ciągu roku?

- Czy koszty ogólne zostały zawyżone czy zaniżone i o jaką kwotę?

- Jaki zapis w dzienniku należy wprowadzić, aby zlikwidować zawyżone lub zaniżone koszty ogólne?

(Rysunek) Rzeczywiste koszty ogólne dla firmy wynoszą 73 175 USD. Koszty ogólne zostały obliczone na podstawie 4 500 maszynogodzin i były o 3 325 USD zawyżone w ciągu roku.

- Jaka jest stawka zastosowania kosztów ogólnych na godzinę pracy bezpośredniej?

- Jaki jest zapis w dzienniku w celu pozbycia się zaniżonych kosztów ogólnych?

(Rysunek) Ustalając wcześniej ustaloną stawkę zastosowania kosztów ogólnych, Smakowity Żółw oszacował, że jego koszty ogólne wyniosą 75 000 USD, a produkcja będzie wymagała 25 000 maszynogodzin w następnym roku. Na koniec roku okazało się, że rzeczywiste koszty ogólne wyniosły 74 000 USD, a produkcja wymagała 24 000 maszynogodzin.

- Określenie wstępnie ustalonej stawki kosztów ogólnych.

- Jakie koszty ogólne zastosowano w ciągu roku?

- Przygotowanie zapisu księgowego w celu wyeliminowania niedostatecznie lub nadmiernie zastosowanych kosztów ogólnych.

(Rysunek)Jeżeli przedsiębiorstwo opiera ustaloną wcześniej stawkę kosztów ogólnych na 100 000 maszynogodzin, a w rzeczywistości ma 100 000 maszynogodzin, to czy wystąpiłby niedostateczny czy nadmierny koszt ogólny?

Glossary

overapplied overhead sytuacja, w której koszty ogólne zastosowane do poszczególnych prac są większe niż rzeczywiste koszty ogólne; gdy koszty ogólne są zawyżone, koszty ogólne produkcji mają saldo kredytowe underapplied overhead sytuacja, w której koszty ogólne zastosowane do poszczególnych prac są mniejsze niż rzeczywiste koszty ogólne; gdy koszty ogólne są zaniżone, koszty ogólne produkcji mają saldo debetowe

.