Gdy uzyskasz odwróconą hipotekę, Twój kredytodawca powinien dostarczyć Ci – między innymi – harmonogram amortyzacji, który jest w zasadzie tabelą / wykresem, jak saldo kredytu będzie się zmieniać w czasie.

Harmonogram amortyzacji dla odwróconej hipoteki jest wyjątkowy, ponieważ jest to kredyt negatywnie amortyzujący. Ponieważ jest on spłacany jednorazowo i (zazwyczaj) tylko wtedy, gdy ostatni główny kredytobiorca odejdzie, saldo kredytu dla odwróconej hipoteki będzie rosło w czasie. Kontrastuje to z konwencjonalnym kredytem hipotecznym, którego saldo kredytu powinno zmniejszać się równomiernie w czasie i w końcu zniknąć w wyniku dokonywania miesięcznych płatności.

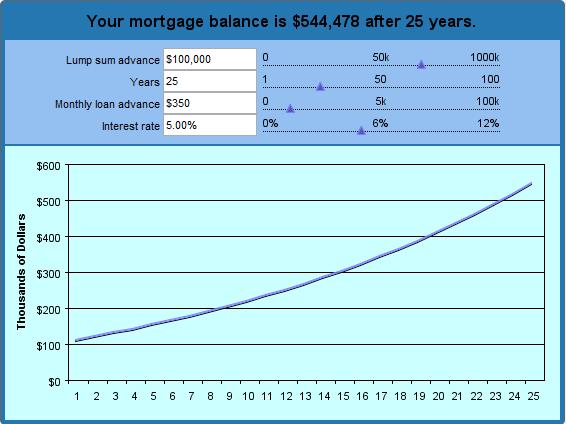

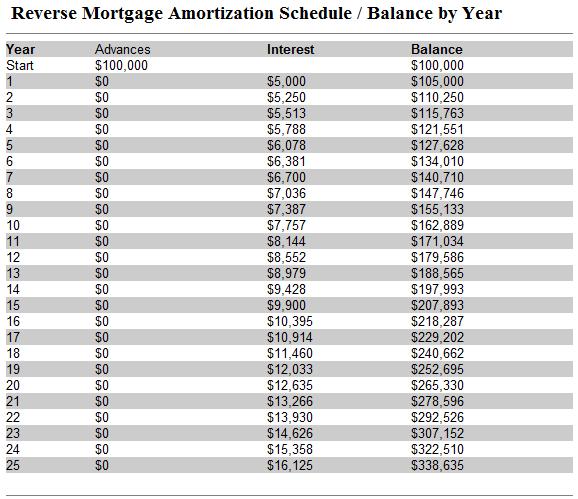

Najlepszym sposobem, aby to sobie wyobrazić jest stworzenie hipotetycznego harmonogramu amortyzacji jeszcze przed rozpoczęciem procesu zakupów odwróconej hipoteki. Korzystając z naszego kalkulatora odwróconej hipoteki, można wyraźnie zobaczyć, jak twoje saldo kredytu wzrośnie (jak odsetki i kapitał narastają), aż odwrócona hipoteka jest spłacana. Ponieważ nie są wymagane do dokonywania miesięcznych płatności, saldo kredytu będzie rosnąć wykładniczo, do punktu, że 15 lat od teraz, będzie naliczać odsetki dwa razy szybciej niż obecna stopa. 25 lat od teraz, to będzie naliczać odsetki 3 razy szybciej.

W powyższej próbce, I keyed in a lump sum advance of $100,000 and term payments of $350 per month. Założyłem stopę procentową w wysokości 5% i poprosiłem o 25-letni wykres. (Innymi słowy, jeśli uzyskam odwróconą hipotekę w wieku 62 lat, kiedy to po raz pierwszy stanę się uprawniony, mogę zobaczyć, ile będę winien do czasu, gdy będę miał 87 lat. W oparciu o te parametry, kalkulator określił, że otrzymam łącznie $190,000 (zryczałtowana zaliczka + skumulowane miesięczne płatności). W tym czasie, pożyczka zostanie oprocentowana na 325 072 dolarów, co oznacza, że pożyczkodawca będzie winien 515 072 dolarów. Wow!

Pomimo, że możesz dostosować parametry według własnego uznania, powinieneś pamiętać o kilku rzeczach. Po pierwsze, rzeczywista stopa procentowa (APR) będzie jeszcze wyższa, gdy weźmiesz pod uwagę koszty zamknięcia i składki ubezpieczeniowe FHA. Po drugie, ubezpieczenie to chroni Cię przed posiadaniem więcej na odwróconej hipotece niż Twój dom jest wart (realna możliwość, jeśli pozostaniesz w domu wystarczająco długo), co oznacza, że saldo pożyczki na pożyczce ubezpieczonej przez FHA jest istotne tylko w takim stopniu, w jakim Ty (lub Twoi spadkobiercy) ostatecznie zamierzasz zachować swój dom i spłacić odwróconą hipotekę w gotówce.

.