Jeśli złożyłeś do rozdziału 7 lub rozdziału 13 upadłości, to nadal można zakwalifikować się do kredytu hipotecznego tylko jeden dzień z upadłości. Dziś są tysiące ludzi, którzy starają się znaleźć kredyt hipoteczny po złożeniu wniosku o upadłość. W przeszłości, znalezienie kredytu hipotecznego po upadłości nie było najprostszą rzeczą do zrobienia. Dobrą wiadomością jest to, że dzisiaj można uzyskać kredyt hipoteczny tylko jeden dzień po upadłości.

- Jak długo po upadłości mogę zakwalifikować się do kredytu hipotecznego?

- How Long Must You Wait To Qualify for a Mortgage After Filing for Bankruptcy

- FHA Loan Requirements After a Bankruptcy

- VA Loan Requirements After a Bankruptcy

- USDA Loan Requirements After a Bankruptcy

- Getting a Mortgage With a Recent Bankruptcy – Less than 2 years

- Mortgage After Chapter 7 Discharge

- Mortgage After Chapter 13 Discharge

- Jak przygotować się do kredytu hipotecznego po upadłości

Jak długo po upadłości mogę zakwalifikować się do kredytu hipotecznego?

Są kredytodawcy upadłości, którzy mogą pomóc z kredytu hipotecznego nawet tylko jeden dzień po upadłości rozdziału 7 lub rozdziału 13. Będziesz prawdopodobnie trzeba większą zaliczkę i pokazać, że podejmujesz kroki, aby poprawić swoje credit.

Poniżej, weźmiemy Cię przez niektóre hipotecznych po opcji upadłości, a następnie połączyć Cię z niektórymi z najlepszych kredytodawców upadłości. Rozumiemy, że obszar do czynienia z dużo i o upadłości nie jest łatwe. Pozwól nam pomóc poprowadzić Cię przez ten proces.

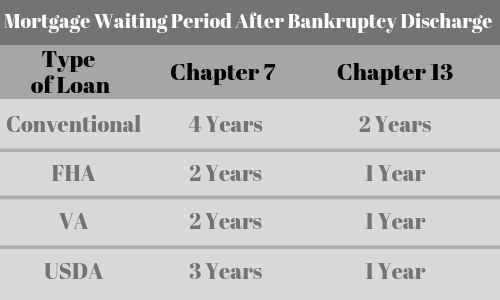

| Typ kredytu | Rozdział 7 | Rozdział 13 |

| Konwencjonalny | 4 lata | 2 lata |

| FHA | 2 lata | 1 rok |

| VA | 2 lata | 1 rok |

| USDA | 3 lata | 1 rok |

| Subprime | 1 dzień | 1 dzień |

.

How Long Must You Wait To Qualify for a Mortgage After Filing for Bankruptcy

Każdy rodzaj pożyczki ma inne wymagania dotyczące okresu oczekiwania. Oto niektóre z podstaw:

- VA Loans after bankruptcy- 2 year waiting period

- FHA Loans after bankruptcy – 2 year waiting period

- USDA Loans after bankruptcy – 3 year waiting period

- Conventional mortgages after bankruptcy – 4 year waiting period after chapter 7 and 2 years after chapter 13

- Non-QM Subprime Mortgages – Available just one day out of bankruptcy.

W zależności od Twojego scenariusza, możemy znaleźć kredyt hipoteczny dla Ciebie tylko JEDEN DZIEŃ po tym jak Twoje bankructwo zostało usunięte. Zasady ubiegania się o kredyt hipoteczny są takie same bez względu na to, czy złożyłeś wniosek o upadłość na podstawie rozdziału 7 czy rozdziału 13.

Click To Speak With A Loan Professional Who Can Help

FHA Loan Requirements After a Bankruptcy

- You will have a two year waiting period first after filing for bankruptcy

- FHA mortgage loans require both taxes and insurance to be escrowed.

- Wymagają one posiadania premii ubezpieczeniowej (MIP)

- Musisz mieć trwałą historię zatrudnienia (zazwyczaj co najmniej dwa lata)

- Dom musi być twoim głównym miejscem zamieszkania.

- Musisz zająć dom w ciągu 60 dni od zamknięcia i mieszkać w nim przez pierwsze 12 miesięcy.

VA Loan Requirements After a Bankruptcy

- Będziesz miał dwuletni okres oczekiwania po złożeniu wniosku o upadłość

- Będziesz musiał spełnić kryteria kwalifikujące jako weteran

- Zero zaliczki

- Brak PMI wymaganego dla pożyczki VA

- Musisz spełnić minimalne wymagania dochodowe

- Będziesz musiał zapłacić opłatę za finansowanie VA, która może być również pożyczona.

USDA Loan Requirements After a Bankruptcy

- Będziesz musiał odczekać trzy lata po złożeniu wniosku o upadłość

- Musisz być obywatelem USA lub być kwalifikującym się nieobywatelem

- Musisz być legalnie zdolny do zaciągnięcia pożyczki (tj, musi spełniać ograniczenia wiekowe)

- Musi zajmować dom jako główne miejsce zamieszkania

- Musi być obecnie pozbawiony bezpiecznego i higienicznego mieszkania

- Musi nie mieć obecnej zdolności do uzyskania konwencjonalnej pożyczki z innych źródeł i od innych pożyczkodawców

- Może nie być wykluczony z uczestnictwa w jakichkolwiek federalnych programach pożyczkowych.

- Muszą spełniać limity dochodów ustalone przez program

Getting a Mortgage With a Recent Bankruptcy – Less than 2 years

- Będziesz musiał mieć do 20% zaliczki, jeżeli twoje bankructwo było mniej niż 2 lata temu

- . ago

- Your credit score can be less than 600 and as low as 500

- Self employed borrowers can qualify for this loan

- Interest rates will be slightly higher than a conventional loan

- Very few lenders have this program. Let us help you

Mortgage After Chapter 7 Discharge

Wytyczne Fannie Mae będą wymagały, abyś poczekał dwa lata od daty wypisu, zanim będziesz mógł zakwalifikować się do kredytu hipotecznego z rozdziałem 7 bankructwa. Jednak istnieją subprime kredytodawców, którzy mogą pomóc z kredytu hipotecznego po rozdziale 7 absolutorium, nawet jeśli to absolutorium było tak niedawno, jak wczoraj.

Jeśli planujesz ubiegać się o kredyt hipoteczny po rozdziale 7 absolutorium, należy skupić się na ustanowieniu nowego pozytywnego trendu kredytowego poprzez dokonywanie na czas płatności i zaczyna udowodnić, że jesteś credit worth.

Although będziesz w stanie uzyskać kredyt hipoteczny po rozdziale 7 absolutorium z wynikiem kredytowym tak niskie, jak 500, wyższy wynik, tym niższa będzie zaliczka. Twój wynik kredytowy będzie również odgrywać ważną rolę w co stopa procentowa będzie.

Mortgage After Chapter 13 Discharge

Getting a mortgage after a chapter 13 discharge is a bit different in that you may be able to get approved with less than a 2 year waiting period. Z rozdziałem 13 upadłości, zobowiązujesz się do spłaty długu i prawdopodobnie będziesz na planie płatności. Ważne jest, aby trzymać się planu i dokonać płatności na czas.

Istnieją nonprime kredytodawców, którzy są chętni do finansowania domu natychmiast po rozdziale 13 absolutorium upadłości. Będą patrzeć na swoje wyniki kredytowe, aby określić, co zaliczka i stopa procentowa będzie.

Możesz również mieć możliwość uzyskania pożyczki FHA z rozdziału 13 upadłości bez czekania pełne dwa lata.

Jak przygotować się do kredytu hipotecznego po upadłości

Przyjazne bankructwa kredytodawców hipotecznych będą patrzeć na całą sytuację, aby ocenić, czy czują się komfortowo iść do przodu z kredytu hipotecznego. Okoliczności łagodzące będą odgrywać rolę. Będą chcieli wiedzieć, dlaczego złożyłeś wniosek o upadłość, a także, co robisz od tego czasu. Oto niektóre z rzeczy, które możesz zrobić, aby poprawić swoje szanse.

Improve Your Credit Score – Natychmiast po złożeniu wniosku o upadłość, Twój wynik kredytowy spadnie minimum 100 punktów. Teraz, musisz zacząć budować go z powrotem. Im lepszy jest Twój wynik kredytowy, tym bardziej prawdopodobne jest, że będziesz w stanie uzyskać pożyczkę. Przeczytaj o tym, jak poprawić swój wynik kredytowy.

Kwota płatności zaliczki – Kiedy jesteś gotowy do ubiegania się o kredyt hipoteczny po upadłości, jednym z kluczowych czynników będzie to, ile można umieścić w dół na zakup lub ile kapitału masz w domu na refinansowanie. Im więcej pieniędzy odłożysz, tym łatwiej będzie uzyskać pożyczkę. Kwota zaliczki może również wpłynąć na stopę procentową zbyt. W zależności od tego, jak niedawno upadłości wystąpił, może trzeba umieścić więcej w dół niż jeśli upadłości stało się ponad dwa lata temu.

Make On Time Mortgage Payments – Jeśli masz kredyt hipoteczny, kiedy złożyć wniosek o upadłość, to jest bardzo ważne, że nie przegapić, lub nie są spóźnione na wszelkich płatności hipotecznych. W rzeczywistości, to może być deal breaker. Zrób wszystko, co możesz w tym trudnym czasie, aby zrobić na czas płatności hipotecznych.