Ta strona wyjaśnia różnice pomiędzy pozycjami opcji long call i short put. Na przykładzie porównamy ich przepływy pieniężne i profile wypłat. Zakończymy rekomendacjami, kiedy handlować którą strategią.

Co Long Call i Short Put mają ze sobą wspólnego

Long call i short put są jednymi z najprostszych strategii opcyjnych, każda z nich dotyczy tylko jednej opcji. Obie są bycze, co oznacza, że zarabiają pieniądze, gdy bazowy papier wartościowy idzie w górę i tracą, gdy bazowy spada.

Więc może się wydawać, że są takie same i nie ma znaczenia, którą z nich wybierzesz, gdy myślisz, że akcje pójdą w górę.

To prawda. W rzeczywistości te dwie strategie różnią się na wiele sposobów, które zilustrujemy na przykładzie.

Przykład

Powiedzmy, że uważasz, że akcje, obecnie notowane po 35 USD za akcję, mogą pójść w górę. Podejmujesz decyzję między:

- kupnem opcji kupna o wartości 35 dolarów i

- sprzedażą opcji sprzedaży o wartości 35 dolarów.

Obydwie opcje są obecnie notowane po 2 dolary za akcję, czyli 200 dolarów za jeden kontrakt opcyjny (reprezentujący 100 akcji bazowych).

Wstępne przepływy pieniężne

Długa pozycja kupna jest tworzona przez kupno opcji kupna. Aby zainicjować handel, musisz zapłacić premię opcyjną – w naszym przykładzie $200.

Krótka pozycja put jest tworzona poprzez sprzedaż opcji put. Otrzymujemy za to premię opcyjną.

Długa opcja kupna ma ujemny początkowy przepływ pieniężny. Short put ma dodatni.

Z tego tylko wynikałoby, że short put jest lepszym handlem niż long call. Niemniej jednak, przewaga przepływu gotówki idzie w parze z licznymi wadami, w szczególności z mniej korzystnym profilem ryzyka i zwrotu.

Maksymalny możliwy zysk

Co jest największym możliwym zyskiem z każdej transakcji?

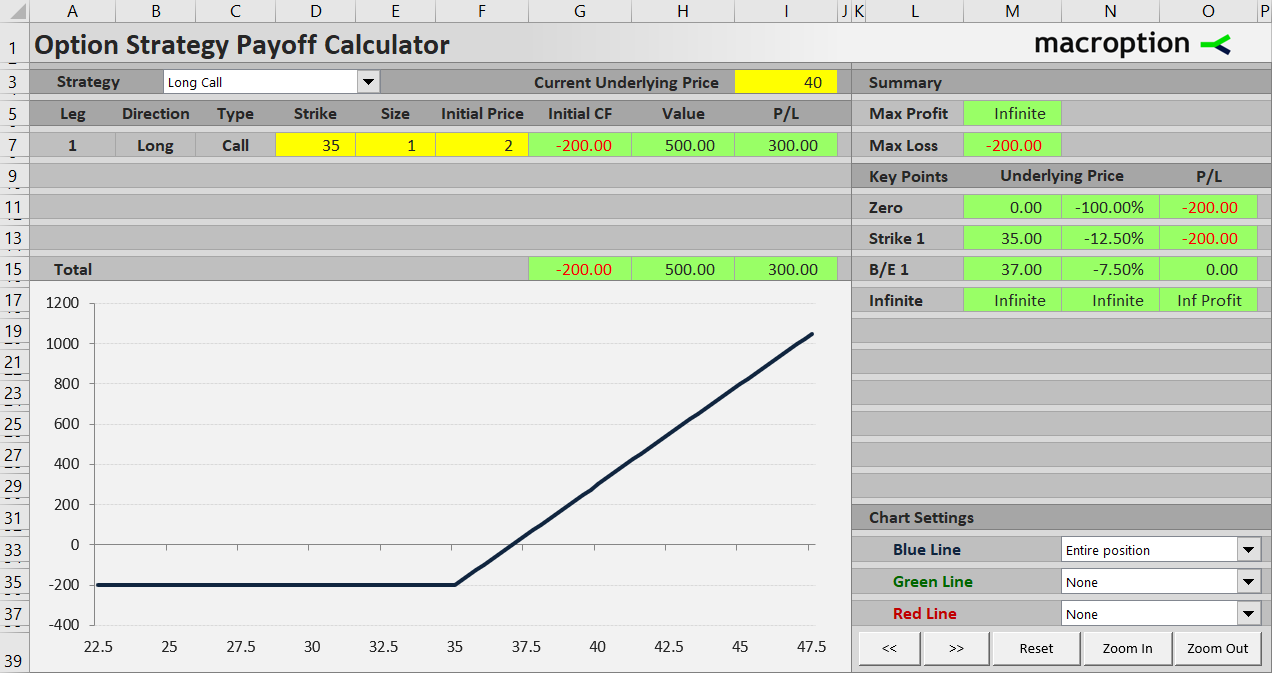

Długie wezwanie zarabia pieniądze, gdy akcje bazowe idą w górę. Jeśli akcje kończy się powyżej ceny wykonania 35 dolarów w czasie wygaśnięcia, wartość opcji połączenia wzrasta dolar za dolara z akcji. Na przykład, jeśli akcje kończą się na 40 dolarów, wezwanie będzie warte 40 – 35 = 5 dolarów w czasie wygaśnięcia. Po odliczeniu kosztów początkowych, długa transakcja kupna przyniesie zysk w wysokości 3 USD za akcję, czyli 300 USD za jeden kontrakt. Jeśli akcje osiągną wartość 50 USD, wartość opcji wyniesie 50 – 35 = 15 USD, a całkowity zysk 13 USD na akcję lub 1300 USD na jeden kontrakt. Im wyżej akcji, tym większy zysk.

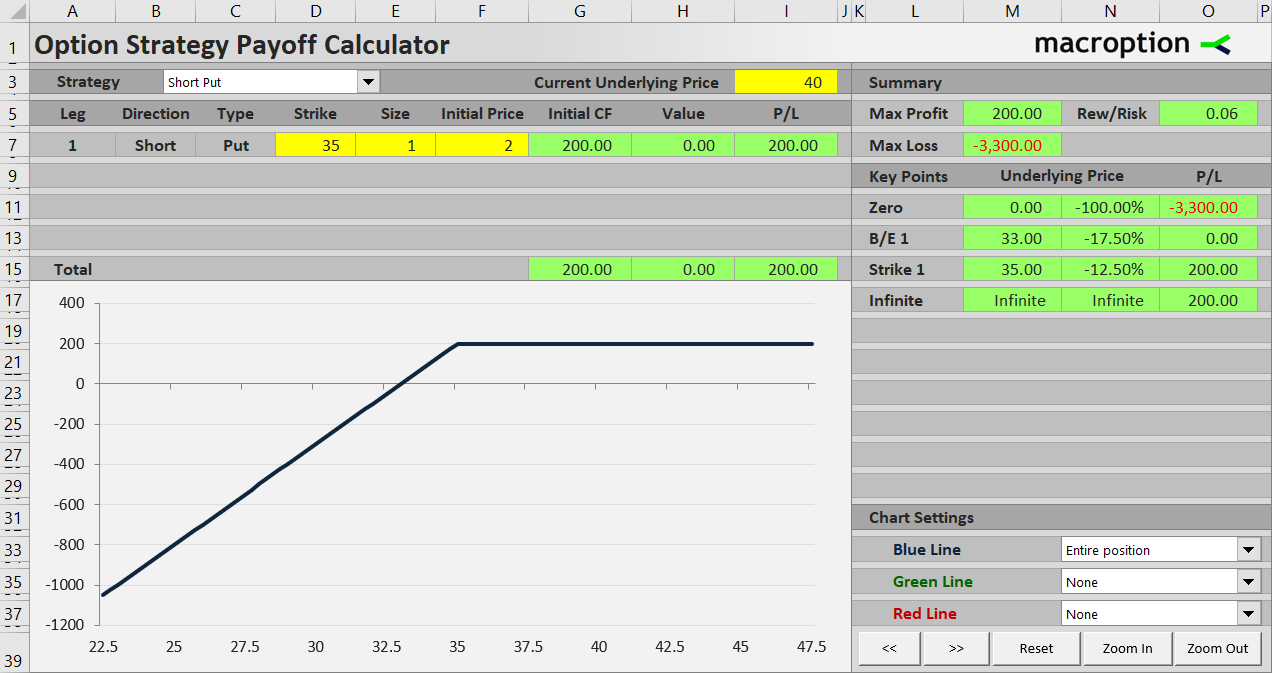

Short put jest również opłacalne, gdy akcje idzie w górę, ale zysk jest ograniczony do $ 200 otrzymanych na sprzedaż put na początku. Nie ma sposobu, można zyskać więcej, niezależnie od akcji idzie do $ 40, $ 50, lub $ 500. Zachowujesz premię opcji otrzymane, ale to jest to.

Długie wezwanie ma nieograniczony potencjalny zysk. Short put ma to ograniczone do premii otrzymanej (początkowy przepływ gotówki).

Maksymalna możliwa strata

Jeśli się mylisz i cena akcji spada, ile możesz stracić w najgorszym przypadku?

W przypadku long call, najgorszym scenariuszem jest to, że akcje kończą się poniżej $35 i opcja wygasa bezwartościowa. Stracisz premię opcyjną zapłaconą na początku, ale nic więcej. Maksymalna możliwa strata to $200.

Krótka pozycja put jest znacznie bardziej ryzykowna. Opcja sprzedaży będzie rosła w wartości, gdy akcje spadają. Ponieważ masz krótką opcję, jej wartość jest twoją stratą. Na przykład, jeśli akcje kończą się na poziomie 30 dolarów w momencie wygaśnięcia, opcja sprzedaży będzie warta 35 – 30 = 5 dolarów, a ty stracisz 500 dolarów. Z premią 200$ otrzymaną na początku twoja całkowita strata wyniesie 300$.

Teoretycznie, w najgorszym przypadku, akcje mogą spaść do zera, a wartość opcji put będzie równa jej cenie wykonania: 35$ za akcję, lub 3500$ za jeden kontrakt. Z otrzymaną premią całkowita strata wyniesie 3 300 USD.

Maksymalne ryzyko długiej transakcji call jest ograniczone do kosztu początkowego (zapłacona premia opcyjna). Maksymalne ryzyko krótkiego put jest zazwyczaj bardzo wysokie i równe cenie wykonania minus otrzymana premia opcyjna.

Długie Call i krótkie Put Payoff Diagrams

Różnica w profilu zysku i straty jest najłatwiejsza do zrozumienia, gdy jest wizualizowana w diagramie payoff. Jest to wykres, który pokazuje jak całkowity zysk lub strata strategii opcyjnej (oś Y) zmienia się wraz z ceną instrumentu bazowego (oś X).

Długa pozycja call traci $200, kiedy cena instrumentu bazowego kończy się poniżej ceny wykonania w momencie wygaśnięcia. Po przekroczeniu tego punktu P/L wzrasta proporcjonalnie do ceny instrumentu bazowego. Nie ma limitu na wzrost.

Krótka pozycja put zarabia 200$, gdy cena instrumentu bazowego osiągnie poziom powyżej strike. Poniżej strike, jej P/L spada.

Z wykresów może wynikać, że long call jest znacznie lepszą transakcją niż short put. Ograniczone ryzyko i nieograniczony zysk wygląda z pewnością lepiej niż ograniczony zysk i (prawie) nieograniczone ryzyko. Czy istnieje scenariusz, w którym short put jest rzeczywiście lepszy niż long call?

Kiedy Short Put pokonuje Long Call

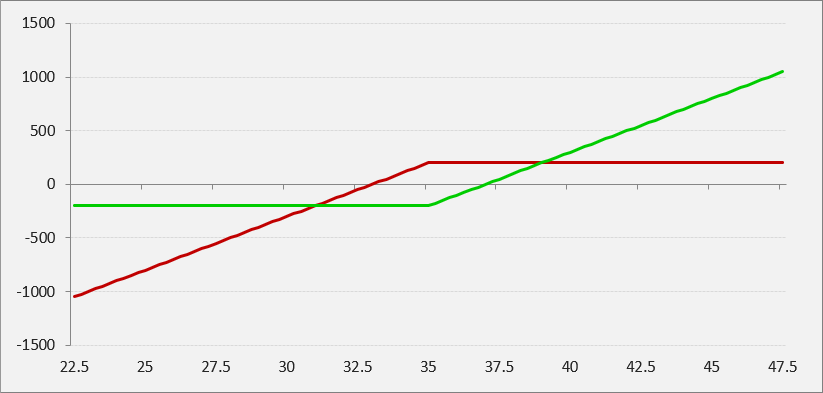

Jeśli narysujesz obie wypłaty na jednym wykresie, zobaczysz, że istnieje małe okno cen akcji, w którym wynik short put (czerwony) jest lepszy niż long call (zielony).

Jest to obszar wokół ceny wykonania. Dokładniej, w tym konkretnym przykładzie, krótka transakcja put pokonuje długą transakcję call, gdy akcje bazowe osiągają cenę pomiędzy $31 a $39. Przy cenie $31 obie strategie tracą $200. Przy 39$ obie zyskują 200$.

Ogólny wzór na obliczanie granic to cena wykonania plus lub minus suma dwóch premii opcyjnych (w naszym przykładzie 35 – 2 – 2 = 31 i 35 + 2 + 2 = 39).

Punkt Zerowy

Na powyższym wykresie zauważ, gdzie P/L dla każdej strategii przecina linię zerową – jest to miejsce, gdzie handel zaczyna być opłacalny.

Punkt Zerowy dla długiej pozycji call jest powyżej ceny wykonania. Dokładniej, jest to cena wykonania plus zapłacona premia opcyjna. Długa pozycja call w naszym przykładzie zaczyna przynosić zyski przy cenie akcji bazowej 35 + 2 = 37 USD w momencie wygaśnięcia.

Dla krótkiej pozycji put, próg rentowności znajduje się poniżej ceny wykonania, dokładnie w cenie wykonania minus otrzymana premia opcyjna. W naszym przykładzie, krótki put jest opłacalne powyżej 35 – 2 = 33 dolarów.

Jest to duża zaleta krótkich put. Jest to opłacalne nawet wtedy, gdy akcja nie porusza się nigdzie (może nawet pójść w dół trochę). Długie wezwanie zazwyczaj wymaga, aby akcje poszły w górę, aby osiągnąć zysk.

Kiedy handlować czym

Widzisz, że zarówno długie wezwanie jak i krótki put mają mocne i słabe strony. Zalety long call to mniejsze ryzyko i nieograniczony potencjał zysku. Korzyści z krótkiej sprzedaży obejmują pozytywny początkowy przepływ gotówki i niższy próg rentowności (dla tego samego strike).

W rzeczywistości, wynik długiego połączenia jest lepszy niż krótkiej sprzedaży, jeśli akcje bazowe poruszają się dużo – w którąkolwiek stronę. I odwrotnie, jeśli akcje nie poruszają się zbytnio (w naszym przykładzie, jeśli pozostają pomiędzy $31 a $39), short put robi to lepiej.

To jest bardzo powszechne w przypadku opcji. Kupowanie opcji (bycie „długim volatility”) jest generalnie lepsze, kiedy instrument bazowy dużo się porusza. Sprzedaż opcji (bycie „krótką zmiennością”) jest generalnie lepsza, gdy nie porusza się zbytnio.

Podsumowując, przy podejmowaniu decyzji pomiędzy możliwą transakcją long call i short put, zastanów się głębiej nad swoimi oczekiwaniami co do ceny akcji bazowej – nie tylko pod względem kierunku, ale również zmienności:

- Jeśli myślisz, że akcja może zrobić duży ruch w górę, ale jednocześnie nie chcesz stracić zbyt wiele, jeśli spadnie, wybierz long call.

- Jeśli uważasz, że akcje prawdopodobnie wzrosną tylko umiarkowanie, ale jest mało prawdopodobne, że spadną zbyt mocno (może równie dobrze handlować w zakresie przez jakiś czas), wybierz short put.

W praktyce, to staje się bardziej skomplikowane niż to. Twój wybór będzie również zależał od tego, jak duża zmienność jest obecnie wyceniana w opcjach. Jeśli oczekujesz rangebound trading, ale rynek opcji też tego oczekuje i premie opcyjne są niskie, sprzedaż put może nie być dobrym pomysłem. Jest to nieco bardziej zaawansowane i wymaga dobrego zrozumienia zmienności implikowanej i wyceny opcji.