Zoals je hebt geleerd, zijn de werkelijk gemaakte overheadkosten gedurende het jaar zelden gelijk aan het bedrag dat op de afzonderlijke opdrachten is toegepast. Daarom heeft de overheadrekening aan het eind van het jaar vaak een saldo, wat aangeeft dat de overhead ofwel te veel of te weinig is toegepast.

Als er aan het eind van het boekjaar een debetsaldo is in de productieoverhead, wordt de overhead beschouwd als te weinig toegepaste overhead. Een debetsaldo in de productieoverhead geeft aan dat er niet genoeg overhead is toegepast op de afzonderlijke opdrachten of dat de overhead te weinig is toegepast. Als er aan het eind van de periode een creditsaldo in de productieoverhead is, is er meer overhead op de opdrachten toegepast dan er werkelijk is gemaakt. Dit toont aan dat er in werkelijkheid te veel overhead is toegepast.

De werkelijke overheadkosten worden geboekt via een debitering van de productieoverhead. Dezelfde rekening wordt gecrediteerd wanneer de overhead wordt toegepast op de afzonderlijke opdrachten in de productie, zoals getoond:

Omdat de overhead eerst wordt geboekt op de rekening voor productieoverhead, vervolgens wordt toegepast op de afzonderlijke opdrachten, wordt getraceerd via de voorraad gereed product en uiteindelijk overgebracht naar de kostprijs van de verkochte goederen, wordt het saldo aan het eind van het jaar geëlimineerd via een correctieboeking, waarmee de kostprijs van de verkochte goederen wordt gecompenseerd. Als de productieoverhead een debetsaldo heeft, wordt de overhead te weinig toegepast en wordt het resulterende bedrag in de kostprijs van de verkochte goederen te laag opgegeven. De correctieboeking is:

Als de productieoverhead een creditsaldo heeft, wordt de overhead te veel toegepast, en het resulterende bedrag in de kostprijs van verkochte goederen wordt te hoog opgegeven. De correctieboeking is:

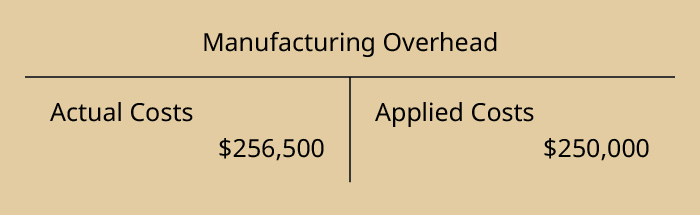

Terugkomend op ons voorbeeld, aan het eind van het jaar, had Dinosaur Vinyl werkelijke overheadkosten van $256.500 en toegepaste overheadkosten van $250.000, zoals getoond:

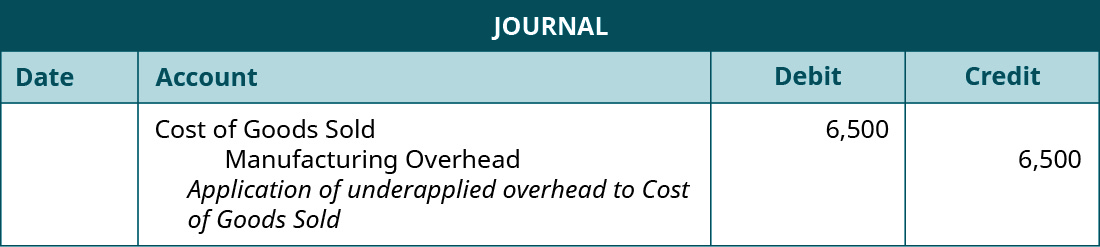

Omdat de productieoverhead een debetsaldo heeft, is deze te weinig toegerekend, omdat deze niet volledig is toegerekend. De aangepaste journaalpost is:

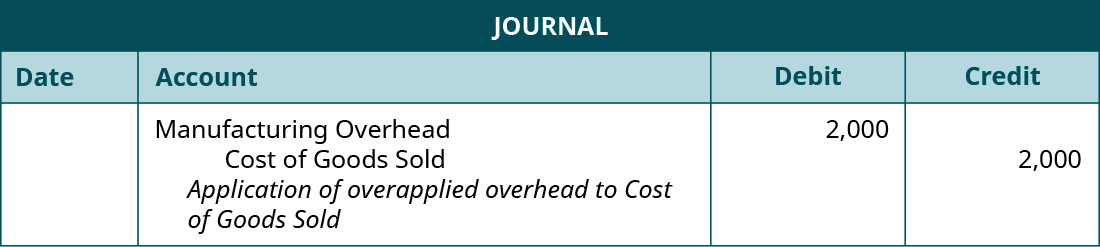

Als de overhead te veel was toegepast, en de werkelijke overhead $248.000 bedroeg en de toegepaste overhead $250.000, zou de boeking zijn:

Om te corrigeren voor te veel of te weinig toegepaste productieoverhead, hebben sommige bedrijven een meer gecompliceerde, driedelige toerekening aan onderhanden werk, gereed product, en kostprijs van verkochte goederen. Deze methode wordt meestal gebruikt in geval van grotere afwijkingen in hun balansen of in grotere bedrijven. (U zult hier meer over leren in toekomstige cursussen over kosten of geavanceerde management accounting.)

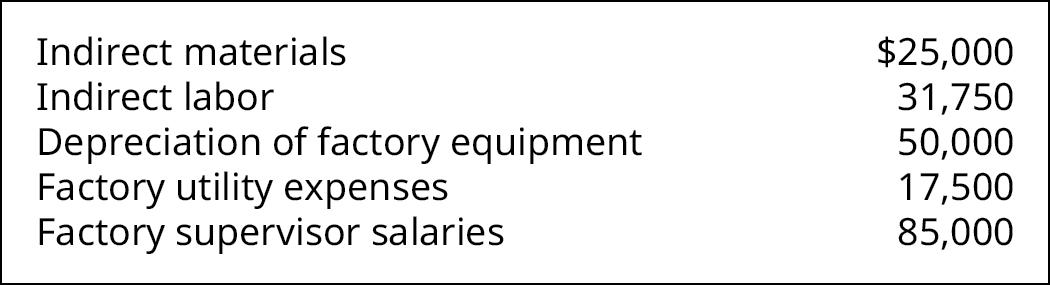

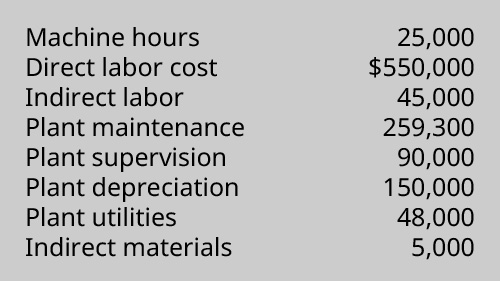

Kraken Boardsports produceert lieren voor sneeuw- en skiboarders om te kunnen sneeuwskiën zonder een berg of waterskiën zonder een meer ((figuur)). De gegevens aan het einde van het jaar laten deze overheadkosten zien:

Kraken Boardsports had 6.240 directe arbeidsuren voor het jaar en wijst overhead toe aan de verschillende banen tegen het tarief van $33,50 per direct arbeidsuur.

Hoeveel overhead werd gedurende het jaar te veel of te weinig toegepast? Wat zou de journaalpost moeten zijn om de productieoverhead aan te passen?

Oplossing

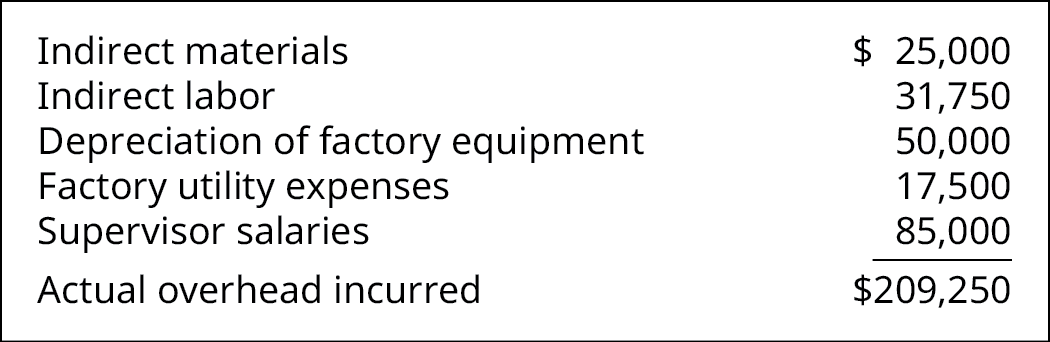

De totale gemaakte overhead is het totaal van:

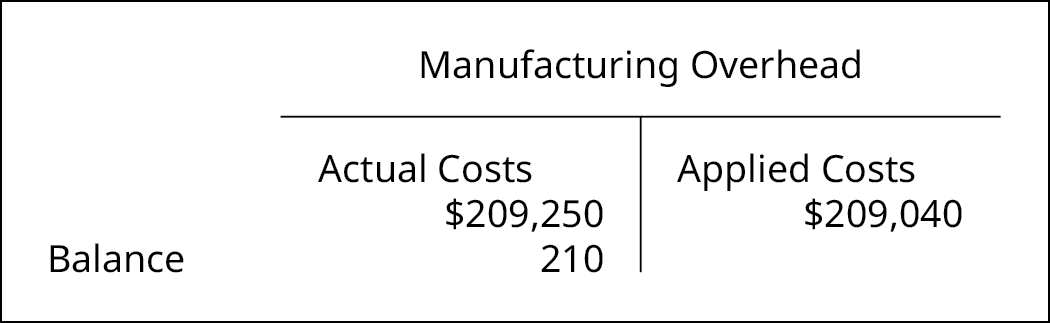

De totaal toegepaste overhead is $209.040, die wordt berekend als:

$33,50/directe arbeidsuren × 6.240 directe arbeidsuren.

Het saldo in de productieoverhead is een debetsaldo van $210:

De aangepaste journaalpost is:

Job order costing en overhead allocation zijn geen nieuwe methoden van boekhouden en zijn ook van toepassing op overheidsinstellingen. Zie de toepassing ervan in dit verslag uit 1992 over de boekhouding voor scheepswerfkosten en plannen voor de verwijdering van kernafval van het General Accounting Office van de Verenigde Staten.

Kernbegrippen en samenvatting

- Overhead wordt aan afzonderlijke arbeidsplaatsen toegerekend op basis van de geraamde overheadkosten voor het jaar en kan gedurende het jaar te veel of te weinig worden toegepast.

- Overhead wordt te weinig toegepast wanneer niet alle kosten die op de rekening voor produktieoverhead zijn geaccumuleerd, gedurende het jaar worden toegepast.

- Overhead wordt te veel toegepast wanneer meer overhead op de opdrachten wordt toegepast dan in werkelijkheid is gebeurd.

- Het bedrag van de te veel of te weinig toegepaste overhead wordt gecorrigeerd op de rekening voor de kosten van verkochte goederen.

(Figure)Waarom wordt de rekening voor productieoverhead gedebiteerd wanneer de kosten worden opgenomen en gecrediteerd wanneer de overhead wordt toegepast?

Uitgaven hebben normaal gesproken een debetsaldo, en de rekening voor productieoverhead wordt gedebiteerd wanneer de kosten worden gemaakt om de kosten op te nemen. Wanneer de kosten worden toegerekend aan het actief, de voorraad onderhanden werk, wordt de rekening voor indirecte productiekosten gecrediteerd. Dit is in overeenstemming met het principe van kostenverantwoording. Het tijdstip van de kosten volgt de opbrengst, en wanneer de kosten aan de voorraad worden toegerekend, worden ze een onderdeel van de kostprijs van het product en worden ze opgenomen wanneer het actief wordt verkocht.

(Figuur)Een onderneming beschikt over de volgende informatie met betrekking tot haar productiekosten:

Bereken de werkelijke en toegepaste overhead met behulp van het vooraf door het bedrijf vastgestelde overheadtarief van $ 23,92 per machine-uur. Werd de overhead te hoog of te laag ingeschat, en met hoeveel?

(Figuur)Coop’s Stoops schatte zijn jaarlijkse overhead op 85.000 dollar en baseerde zijn vooraf bepaalde overheadpercentage op 24.286 directe arbeidsuren. Aan het eind van het jaar bedroegen de werkelijke overheadkosten $90.000 en de totale directe arbeidsuren 24.100. Wat moet u doen om de te veel of te weinig toegepaste overhead te elimineren?

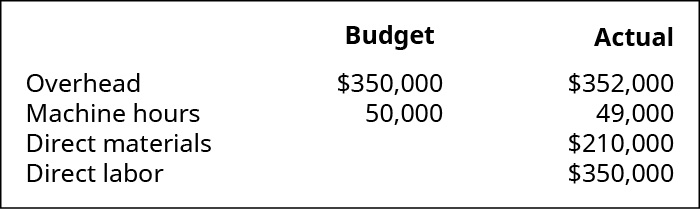

(Figure)Mountain Peaks past overhead toe op basis van machine-uren en rapporteert de volgende informatie:

- Wat is het vooraf bepaalde overheadpercentage?

- Hoeveel overhead is er gedurende het jaar toegepast?

- Werd er te veel of te weinig overhead toegepast, en met welk bedrag?

- Wat is de journaalpost voor het wegwerken van de te veel of te weinig toegepaste overhead?

(Figuur)De werkelijke overhead voor een bedrijf bedraagt $74.539. De overhead is gebaseerd op 6.000 directe arbeidsuren en is $2.539 te weinig toegepast voor het jaar.

- Wat is het percentage van de overhead per direct arbeidsuur?

- Wat is de journaalpost voor het wegwerken van de te weinig toegepaste overhead?

(Figure)Bij het vaststellen van het vooraf bepaalde percentage voor de toepassing van overheadkosten schatte Tasty Box Meals zijn overheadkosten op $100.000 en schatte dat er in het komende jaar 25.000 machine-uren nodig zouden zijn. Aan het eind van het jaar bleek dat de werkelijke overhead $102.000 bedroeg en 26.000 machine-uren vergde.

- Bepaal het vooraf bepaalde overheadpercentage.

- Wat is de overhead die gedurende het jaar is toegepast?

- Stel de journaalpost op om de te weinig of te veel toegepaste overhead te elimineren.

(Figuur)Queen Bee’s Honey, Inc, schatte haar jaarlijkse overheadkosten op 110.000 dollar en baseerde haar vooraf bepaalde overheadpercentage op 27.500 directe arbeidsuren. Aan het eind van het jaar bedroegen de werkelijke overheadkosten $106.000 en de totale directe arbeidsuren 29.000. Wat moet er worden geboekt om de te veel of te weinig toegepaste overhead te elimineren?

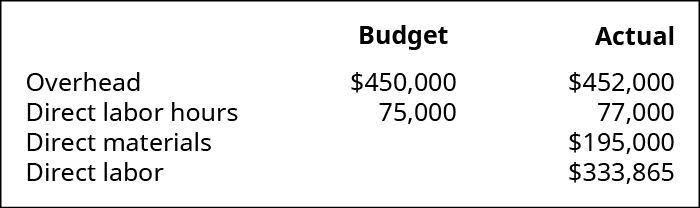

(Figure)Mountain Tops past overhead toe op basis van directe arbeidsuren en rapporteert de volgende informatie:

- Wat is het vooraf bepaalde overheadpercentage?

- Hoeveel overhead werd gedurende het jaar toegepast?

- Werd de overhead te veel of te weinig toegepast, en met welk bedrag?

- Wat is de journaalpost voor het wegwerken van de te veel of te weinig toegepaste overhead?

(Figure)De werkelijke overhead voor een bedrijf bedraagt $73.175. De overhead is gebaseerd op 4.500 machine-uren en is $3.325 te veel toegepast voor het jaar.

- Wat is het percentage van de overheadtoepassing per direct arbeidsuur?

- Wat is de journaalpost om de te weinig toegepaste overhead te verwijderen?

(Figure)Bij het vaststellen van het vooraf bepaalde percentage voor de toepassing van overheadkosten schatte Tasty Turtle zijn overheadkosten op 75.000 dollar en de productie zou het komende jaar 25.000 machine-uren vergen. Aan het eind van het jaar bleek dat de werkelijke overhead $74.000 bedroeg en dat de productie 24.000 machine-uren nodig had.

- Bepaal het vooraf bepaalde percentage overhead.

- Wat is de overhead die gedurende het jaar is toegepast?

- Repaal de journaalpost om de te weinig of te veel toegepaste overhead te elimineren.

(Figure)Als een onderneming haar vooraf bepaalde overheadpercentage baseert op 100.000 machine-uren, en zij in werkelijkheid 100.000 machine-uren heeft, zou er dan sprake zijn van te weinig of te veel toegepaste overhead?

Glossary

overgecompenseerde overheadsituatie wanneer de op de afzonderlijke opdrachten toegepaste overhead groter is dan de werkelijke overhead; bij overgecompenseerde overhead heeft de productieoverhead een creditsaldo ondergecompenseerde overheadsituatie wanneer de op de afzonderlijke opdrachten toegepaste overhead kleiner is dan de werkelijke overhead; bij te weinig toegepaste overhead heeft de productieoverhead een debetsaldo