- Wat is Pay As You Earn Student Loan Repayment?

- Hoe het werkt

- Samenwonende

- Interestkapitalisatie

- Rente Subsidie

- Wie komt ervoor in aanmerking

- Leningen die in aanmerking komen voor PAYE:

- Leningen die in aanmerking komen voor PAYE indien geconsolideerd:

- Leningen die niet in aanmerking komen voor PAYE:

- Wanneer PAYE een goed idee is

- Hoe u zich kunt aanmelden

- Andere dingen om te overwegen

Wat is Pay As You Earn Student Loan Repayment?

Het Pay As You Earn (of PAYE) terugbetalingsprogramma voor studentenleningen werd in december 2012 aangenomen, en is de draai van president Obama aan inkomensafhankelijke terugbetaling. De president begreep dat studentenleners aanzienlijke uitdagingen ondervonden zodra ze in aflossing gingen, en gebruikte PAYE om de reeds bestaande inkomensafhankelijke aflossing op verschillende manieren te verbeteren.

Hoewel het nogal strikte kwalificatienormen heeft (alleen de klassen van 2012 en later komen in aanmerking), is PAYE een geweldige optie voor degenen die het kunnen gebruiken.

Hoe het werkt

Pay As You Earn is net als inkomensafhankelijke aflossing in hoe uw maandelijkse betalingen worden berekend. Maandelijkse betalingen onder PAYE zijn 10% van uw discretionaire inkomen, dat is het verschil tussen uw aangepast bruto inkomen en 150% van de armoedegrens in uw gebied.

Ook hier worden de armoederichtlijnen vastgesteld door het ministerie van Volksgezondheid en Human Services, en worden ze jaarlijks bijgewerkt. U kunt de armoedegrens in uw gebied hier opzoeken.

Net als IBR heeft PAYE een rentesubsidiecomponent en kwijtschelding van eventuele resterende saldi na 20 jaar van in aanmerking komende betalingen. Maar, vergeet niet dat elk bedrag dat wordt kwijtgescholden belastbaar is als inkomen, tenzij onder de openbare dienst lening vergevingsprogramma. Als je rekent op kwijtschelding buiten PSLF, is het het beste om te plannen voor de resulterende belastingfactuur.

Hier is een voorbeeld van PAYE in actie:

Laten we zeggen dat je een pas afgestudeerde bent met $185.000 aan federale studieleningschuld, met een rentepercentage van 5% per jaar. Je bent net aangenomen op een baan die $ 55.000 betaalt, bent alleenstaand, en de armoedegrens in uw regio is $ 11.880. Pay As You Earn kan van pas komen als u in aanmerking komt.

Uw minimale maandelijkse betaling met behulp van de standaard 10 jaar terugbetalingsplan zou $ 1.962,21 zijn. Dat is behoorlijk hoog, gezien uw bruto maandinkomen van $4.583. Bij een bescheiden huur- en boodschappenrekening van $1.000 en $500 zou u slechts $327.72 extra wisselgeld elke maand:

Als u in aanmerking zou komen voor PAYE, zou u uw maandelijkse betaling met ongeveer 85% kunnen verlagen:

$309,83 in plaats van $1.962,21. Netjes, hè?

Samenwonende

Net als bij IBR en ICR worden de maandelijkse betalingen bij PAYE gebaseerd op het gezamenlijke inkomen en de gezamenlijke schuld van u en uw echtgeno(o)t(e) als u de belastingaangifte samen indient. U kunt ze gescheiden houden door afzonderlijk aangifte te doen, maar overweeg de belastinggevolgen als u dat doet, omdat u meestal meer belasting betaalt door afzonderlijk aangifte te doen dan door gezamenlijk aangifte te doen. Plus, je bent vrij veel uitgesloten van het bijdragen aan een Roth IRA, omdat de inkomenslimiet $ 10.000 is bij het afzonderlijk indienen.

Interestkapitalisatie

Kapitalisatie van rente is een belangrijk onderdeel waar u zich bewust van moet zijn voordat u een inkomensafhankelijk aflossingsplan kiest. Als uw maandelijkse betalingen onder PAYE lager zijn dan de rente die elke periode wordt opgebouwd, zal die rente in de loop van de tijd oplopen. De rente wordt echter niet samengevoegd (u hoeft geen rente te betalen over uw rente) tenzij deze wordt gekapitaliseerd. Zodra de rente gekapitaliseerd is, wordt het toegevoegd aan de hoofdsom van uw leningen, wat de factor is die gebruikt wordt om uw rente elke maand te berekenen. En natuurlijk, hoe hoger je hoofdsom, hoe meer je betaalt aan rente.

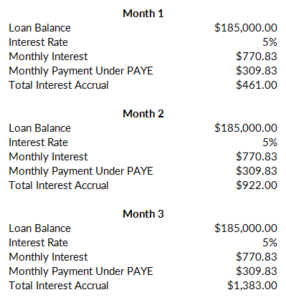

Hier is een voorbeeld:

Hierop voortbordurend op ons voorbeeld van hierboven, met $185,000 in leningen tegen een rente van 5%, betaal je elke maand $770,83 aan rente. Aangezien uw betaling slechts $309,83 bedraagt, wordt elke maand $461,00 opgebouwd:

Laten we aannemen dat al uw leningen niet-gesubsidieerd zijn, en dus niet in aanmerking komen voor de driejarige subsidie (uitleg hieronder). Elke maand dat uw betalingen de rente niet dekken, wordt de opgelopen rente opgebouwd:

Nu, deze opgelopen rente wordt niet zelf in rekening gebracht, tenzij deze wordt gekapitaliseerd en toegevoegd aan het saldo van uw leningen. Dit moet ten koste van alles worden vermeden. Onder PAYE wordt de rente gekapitaliseerd als:

- U niet langer gedeeltelijk in financiële moeilijkheden verkeert. Met andere woorden, uw inkomen stijgt tot het punt waarop uw betalingen onder PAYE hoger zijn dan wat ze zouden zijn geweest onder het standaard 10-jarige aflossingsplan toen u in PAYE kwam. In dat geval wordt de opgelopen rente gekapitaliseerd en wordt uw maandelijkse betaling weer zoals die oorspronkelijk zou zijn geweest onder de 10-jaaroptie.

- U vergeet een jaar lang uw inkomen opnieuw aan te geven. Dit wordt op dezelfde manier behandeld als wanneer u niet langer een gedeeltelijke financiële hardheid had.

- U verlaat het PAYE programma.

Een andere reden waarom PAYE meestal superieur is aan IBR is dat PAYE een 10% cap heeft op rentekapitalisatie. De maximale rente die kan worden toegevoegd aan uw saldo van de lening is 10% van uw oorspronkelijke saldo van de lening toen je in het programma. In ons voorbeeld zou dit een maximum van $ 18.500 zijn.

Rente Subsidie

Ook als IBR (maar in tegenstelling tot ICR), onder PAYE subsidieert de overheid de opgebouwde rente voor uw eerste drie jaar in het programma. Als uw maandelijkse betalingen de rente op uw leningen niet dekken, zal de overheid het verschil betalen op uw gesubsidieerde leningen voor drie jaar.

Dit is een enorm voordeel. In ons voorbeeld zou uw maandelijkse betaling van $ 309,83 de rente van $ 770,83 niet dekken. Als u gesubsidieerde leningen zou aflossen, zou de overheid bijspringen en de extra $461,00 gedurende drie jaar betalen. Dit telt vrij snel op ($5532,00 per jaar). U bespaart dus $16.596,00 aan opgebouwde rente door gewoon gebruik te maken van Pay As You Earn in plaats van IBR:

Wie komt ervoor in aanmerking

Het enige nadeel van Pay As You Earn is dat het alleen beschikbaar is voor nieuwere leners. Om in aanmerking te komen, moet je vanaf 1 oktober 2007 een nieuwe lener zijn (dat wil zeggen dat je nog geen federale leningen hebt uitstaan). Bovendien moet je op of na 1 oktober 2011 een Direct Loan-uitkering hebben ontvangen. Dit beperkt PAYE in feite tot de klas van 2012 en later.

Als je aan deze eerste kwalificaties voldoet, moet je ook een gedeeltelijke financiële hardheid hebben, net als onder IBR. Dit betekent dat uw betaling onder PAYE minder is dan het zou zijn onder het standaard 10-jarige aflossingsplan. Als uw inkomen later stijgt tot het punt waarop u niet langer een gedeeltelijke financiële noodsituatie hebt, kunt u in PAYE blijven. Uw betalingen zouden gewoon worden afgetopt op wat ze zouden zijn geweest onder het 10-jarige standaard aflossingsplan wanneer u in PAYE bent gestapt, en uw rente zou worden gekapitaliseerd.

Leningen die in aanmerking komen voor PAYE:

- Directe gesubsidieerde en ongesubsidieerde leningen

- Directe PLUS-leningen gemaakt voor afgestudeerde of professionele studenten

- Directe consolidatieleningen die geen PLUS-leningen gemaakt voor ouders terugbetalen

Leningen die in aanmerking komen voor PAYE indien geconsolideerd:

- Gesubsidieerde en ongesubsidieerde federale Stafford-leningen

- FFEL PLUS-leningen aan afgestudeerde of professionele studenten

- FFEL Consolidatieleningen die geen PLUS-leningen aan ouders terugbetaalden

- Federale Perkins-leningen

Leningen die niet in aanmerking komen voor PAYE:

- Directe PLUS-leningen aan ouders

- Directe consolidatieleningen die PLUS-leningen aan ouders terugbetalen

- FFEL Consolidatieleningen die PLUS-leningen aan ouders terugbetalen

Wanneer PAYE een goed idee is

PAYE is een van de beste inkomensafhankelijke aflossingsopties vanwege de lage maandelijkse betalingsberekening. De voordelen houden daar echter niet op. De rentesubsidie, de 10%-limiet op rentekapitalisatie en de 20-jarige kwijtscheldingsperiode maken PAYE tot een uiterst aantrekkelijke optie.

Het probleem met PAYE is de kwalificatie. Het plan is alleen beschikbaar voor meer recente leners – in principe de klas van 2012 en later. Als dit u is, is het moeilijk om verkeerd te zijn met Pay As You Earn.

Hoe u zich kunt aanmelden

Om u aan te melden voor PAYE, kunt u online een aanvraag indienen bij studentloans.gov. U moet uw inkomen te bewijzen, die kan worden gedaan met behulp van de IRS retrieval tool zo lang als je een belastingaangifte ingediend in de afgelopen twee jaar. Je kunt ook een papieren aanvraag invullen als je dat liever doet. Houd er wel rekening mee dat u, net als bij de andere opties, uw inkomen elk jaar opnieuw moet bevestigen. Als je dit vergeet, wordt de opgebouwde rente gekapitaliseerd en springt je maandelijkse betaling omhoog. Student loan servicers hebben de neiging om veel fouten te maken, dus zorg ervoor dat u kopieën van het papieren spoor bewaart.

Andere dingen om te overwegen

Vergeet niet dat Pay As You Earn werd aangenomen bij uitvoerend bevel – waarvoor geen goedkeuring van het Congres nodig is. Dit betekent dat toekomstige presidenten PAYE net zo gemakkelijk kunnen intrekken als zij dat willen. Hopelijk, als dit gebeurt, zullen bestaande leners in het programma worden beschermd tegen veranderingen in het programma. Niets is echter gegarandeerd, en iedereen die bezorgd is over de stabiliteit van het programma zou IBR kunnen overwegen. IBR werd aangenomen met goedkeuring van het congres.