Als u hoofdstuk 7 of hoofdstuk 13 faillissement heeft aangevraagd, dan kunt u nog steeds in aanmerking komen voor een hypotheek slechts één dag na het faillissement. Vandaag de dag zijn er duizenden mensen die proberen een hypotheek te vinden na het aanvragen van een faillissement. In het verleden was het vinden van een hypotheek na een faillissement niet de gemakkelijkste zaak om te doen. Het goede nieuws is dat vandaag de dag kunt u een hypotheek te krijgen slechts een dag na een faillissement.

- Hoe lang na een faillissement kan ik in aanmerking komen voor een hypotheek?

- Hoe lang moet u wachten om in aanmerking te komen voor een hypotheek na het indienen van een faillissementsaanvraag

- FHA lening eisen na een faillissement

- VA Loan Requirements After a Bankruptcy

- USDA Lening Vereisten Na een Faillissement

- Het krijgen van een hypotheek met een recent faillissement – Minder dan 2 jaar

- Mortgage After Chapter 7 Discharge

- Mortgage After Chapter 13 Discharge

- Hoe voor te bereiden op een hypotheek na faillissement

Hoe lang na een faillissement kan ik in aanmerking komen voor een hypotheek?

Er zijn faillissement kredietverstrekkers die kunnen helpen met uw hypotheek, zelfs slechts een dag uit hoofdstuk 7 of hoofdstuk 13 faillissement. U zult waarschijnlijk behoefte aan een grotere aanbetaling en laten zien dat u stappen ondernemen om uw credit.

Hieronder, zullen wij u door middel van een aantal hypotheek na faillissement opties en vervolgens verbinden u met een aantal van de beste faillissement kredietverstrekkers. Wij begrijpen dat u gebied te maken met veel en het hebben van een faillissement is niet gemakkelijk. Laat ons u door dit proces loodsen.

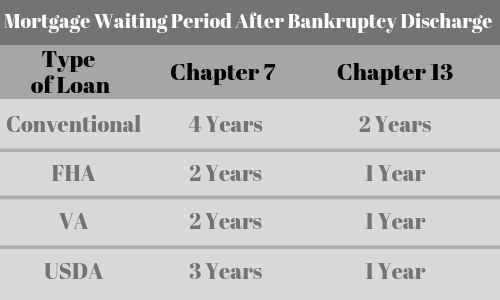

| Soort lening | Hoofdstuk 7 | Hoofdstuk 13 |

| Conventional | 4 jaar | 2 jaar |

| FHA | 2 jaar | 1 jaar |

| VA | 2 jaar | 1 jaar |

| USDA | 3 jaar | 1 jaar |

| Subprime | 1 dag | 1 dag |

Hoe lang moet u wachten om in aanmerking te komen voor een hypotheek na het indienen van een faillissementsaanvraag

Elk type lening heeft verschillende wachttijdvereisten. Hier zijn enkele van de basis:

- VA Leningen na faillissement- 2 jaar wachttijd

- FHA Leningen na faillissement – 2 jaar wachttijd

- USDA Leningen na faillissement – 3 jaar wachttijd

- Conventionele hypotheken na faillissement – 4 jaar wachttijd na hoofdstuk 7 en 2 jaar na hoofdstuk 13

- Non-QM Subprime Hypotheken – Beschikbaar slechts één dag uit faillissement.

Afhankelijk van uw scenario, kunnen wij een hypotheek voor u vinden slechts EEN DAG nadat uw faillissement is opgeheven. De regels voor het aanvragen van een hypotheek is hetzelfde, ongeacht of u een hoofdstuk 7 faillissement of een hoofdstuk 13 faillissement ingediend.

Klik om te spreken met een lening professional die kan helpen

FHA lening eisen na een faillissement

- U heeft een wachttijd van twee jaar eerst na het indienen van een faillissement

- FHA hypothecaire leningen vereisen zowel belastingen en verzekeringen te worden geblokkeerd.

- Zij vereisen dat u een hypotheek verzekeringspremie (MIP)

- U moet een aanhoudende geschiedenis van de werkgelegenheid hebben (meestal ten minste twee jaar)

- Het huis moet uw hoofdverblijfplaats zijn.

- U moet de woning binnen 60 dagen na het sluiten bewonen en de eerste 12 maanden in de woning wonen.

VA Loan Requirements After a Bankruptcy

- U heeft eerst een wachttijd van twee jaar na het indienen van een faillissement

- U moet voldoen aan de criteria om in aanmerking te komen als een veteraan

- Nul aanbetaling

- Geen PMI nodig voor een VA lening

- U moet voldoen aan de minimale inkomensvereisten

- U zult de VA financieringskosten moeten betalen die ook geleend kunnen worden.

USDA Lening Vereisten Na een Faillissement

- U moet drie jaar wachten na het indienen van het faillissement

- Moet een burger van de VS zijn of een in aanmerking komende niet-burger

- Moet wettelijk in staat zijn om te lenen (dwz, moet voldoen aan de leeftijdsgrenzen)

- Moet het huis als hoofdverblijfplaats bewonen

- Moet momenteel geen veilige en gezonde huisvesting hebben

- Moet momenteel niet in staat zijn een conventionele lening te verkrijgen van andere bronnen en kredietverstrekkers

- Mag niet uitgesloten zijn van deelname aan een federaal leningprogramma.

- Moet voldoen aan de inkomenslimieten die door het programma zijn vastgesteld

Het krijgen van een hypotheek met een recent faillissement – Minder dan 2 jaar

- U zult tot 20% aanbetaling moeten hebben als uw faillissement minder dan 2 jaar geleden was geleden

- Uw credit score kan minder dan 600 zijn en zo laag als 500

- Zelfstandige leners kunnen in aanmerking komen voor deze lening

- Rente tarieven zullen iets hoger zijn dan een conventionele lening

- Zeer weinig kredietverstrekkers hebben dit programma. Laat ons u helpen

Mortgage After Chapter 7 Discharge

Fannie Mae-richtlijnen vereisen dat u twee jaar vanaf de ontslagdatum wacht voordat u zich kunt kwalificeren voor een hypotheek met een hoofdstuk 7 faillissement. Er zijn echter subprime kredietverstrekkers die kunnen helpen met een hypotheek na hoofdstuk 7 kwijting, zelfs als die kwijting zo recent was als gisteren.

Als u van plan bent om een hypotheek aan te vragen na een hoofdstuk 7 kwijting, moet u zich richten op het vaststellen van een nieuwe positieve krediettrend door op tijd betalingen te doen en te beginnen te bewijzen dat u kredietwaardig bent.

Hoewel u in staat zult zijn om een hypotheek te krijgen na een hoofdstuk 7 kwijting met een kredietscore zo laag als 500, hoe hoger de score, hoe lager uw aanbetaling zal zijn. Uw credit score zal ook een grote rol spelen in wat de rente zal zijn.

Mortgage After Chapter 13 Discharge

Het krijgen van een hypotheek na een hoofdstuk 13 kwijting is een beetje anders in dat je in staat kan zijn om goedgekeurd te krijgen met minder dan een wachttijd van 2 jaar. Met een hoofdstuk 13 faillissement, bent u zich ertoe verbinden om terug te betalen uw schuld en zal waarschijnlijk op een betalingsplan. Het is belangrijk dat u zich aan het plan en maak uw betalingen op time.

Er zijn nonprime kredietverstrekkers die bereid zijn om uw huis te financieren onmiddellijk na een hoofdstuk 13 faillissement kwijting. Zij zullen kijken naar uw credit scores om te bepalen wat de aanbetaling en rente zal zijn.

U kunt ook de mogelijkheid om een FHA lening te krijgen met een hoofdstuk 13 faillissement zonder te wachten de volledige twee jaar.

Hoe voor te bereiden op een hypotheek na faillissement

Bankruptcy vriendelijke hypotheekverstrekkers gaan kijken naar je hele situatie om te evalueren of ze zich comfortabel voelen om verder te gaan met uw hypotheek. Verzachtende omstandigheden zullen een rol spelen. Zij zullen willen weten waarom u het faillissement heeft aangevraagd en ook wat u sindsdien heeft gedaan. Hier zijn enkele van de dingen die je kunt doen om uw kansen te verbeteren.

Verbeter uw credit score – Onmiddellijk na het indienen van een faillissement, zal uw credit score dalen een minimum van 100 punten. Nu, moet je beginnen met het opbouwen van het weer omhoog. Hoe beter uw credit score, hoe groter de kans dat u in staat zal zijn om een lening te krijgen. Lees over hoe u uw credit score te verbeteren.

Down Payment Amount – Wanneer u klaar bent om een aanvraag voor een hypotheek na uw faillissement, een van de belangrijkste factoren zal zijn hoeveel je kunt neerzetten voor een aankoop of hoeveel eigen vermogen je hebt in het huis voor een herfinanciering. Hoe meer geld u aanbetaalt, hoe gemakkelijker het zal zijn om een lening te krijgen. Het aanbetalingsbedrag kan ook van invloed zijn op uw rentetarief. Afhankelijk van hoe recent uw faillissement heeft plaatsgevonden, moet u mogelijk meer neer te zetten dan wanneer uw faillissement gebeurde meer dan twee jaar geleden.

Make op tijd Hypotheek betalingen – Als u een hypotheek wanneer u het bestand voor faillissement, is het uiterst belangrijk dat u niet missen, of niet te laat op een hypotheek betalingen. In feite kan dit een “deal breaker” zijn. Doe alles wat je kunt tijdens deze moeilijke tijd om op tijd te maken hypotheek betalingen.