Op deze pagina worden de verschillen tussen long call en short put optieposities uitgelegd. Aan de hand van een voorbeeld vergelijken we hun cashflows en uitbetalingsprofielen. We sluiten af met aanbevelingen wanneer welke strategie te verhandelen.

Wat Long Call en Short Put gemeen hebben

Long call en short put behoren tot de eenvoudigste optiestrategieën, die elk slechts een enkele optie omvatten. Beide zijn bullish, wat betekent dat ze geld verdienen wanneer het onderliggende effect stijgt en ze verliezen wanneer het onderliggende daalt.

Daarom lijkt het misschien dat ze hetzelfde zijn en het maakt niet uit welke je kiest wanneer je denkt dat een aandeel zal stijgen.

Dat doet het wel. In feite verschillen deze twee strategieën op vele manieren, wat we zullen illustreren aan de hand van een voorbeeld.

Voorbeeld

Laten we zeggen dat u denkt dat een aandeel, dat momenteel wordt verhandeld tegen $ 35 per aandeel, zou kunnen stijgen. U beslist tussen:

- het kopen van een calloptie met een uitoefenprijs van $35 en

- het verkopen van een putoptie met een uitoefenprijs van $35.

Beide opties worden momenteel verhandeld tegen $2 per aandeel, of $200 voor één optiecontract (dat 100 aandelen van het onderliggende aandeel vertegenwoordigt).

Initiële cashflow

Een long call-positie wordt gecreëerd door een calloptie te kopen. Om de transactie te initiëren, moet u de optiepremie betalen – in ons voorbeeld $200.

Short put-positie wordt gecreëerd door een put-optie te verkopen. Daarvoor ontvangt u de optiepremie.

Long call heeft een negatieve initiële cashflow. Short put heeft een positieve.

Hieruit alleen al zou blijken dat short put een betere trade is dan long call. Toch gaat het voordeel van cashflow gepaard met tal van nadelen, met name een minder gunstig risico- en rendementsprofiel.

Maximaal mogelijke winst

Wat is het maximaal haalbare voor u bij elke transactie?

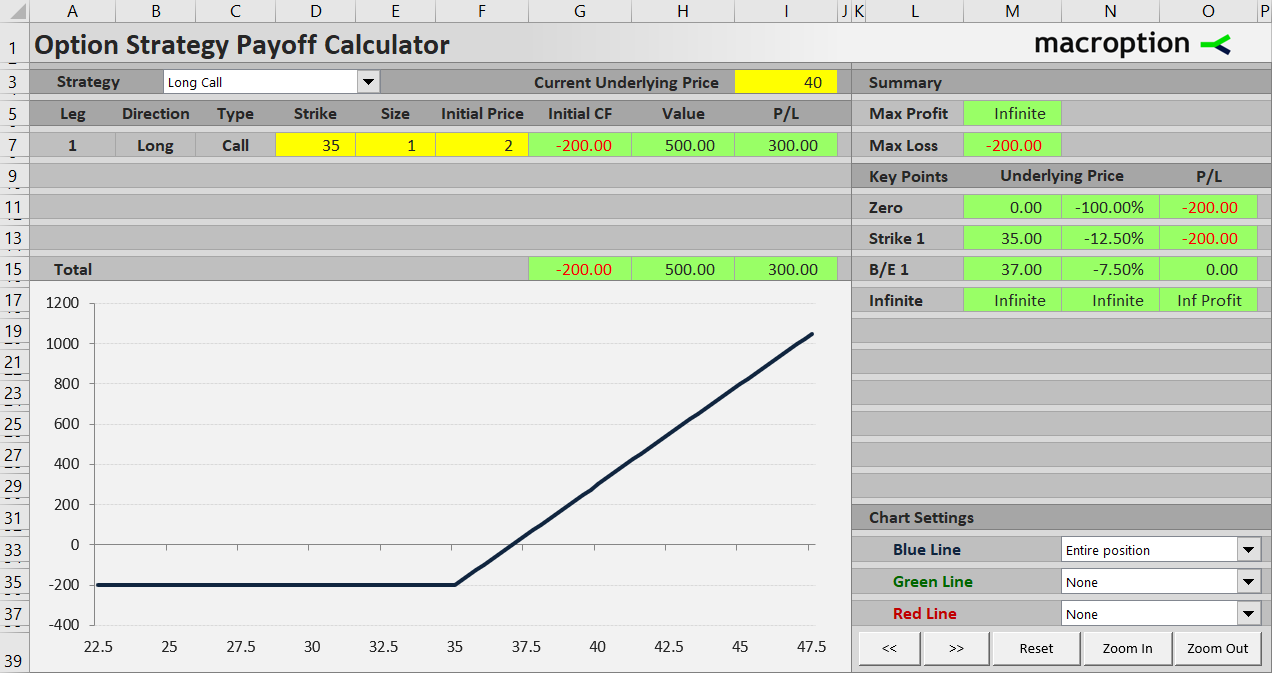

Long call levert geld op als het onderliggende aandeel stijgt. Als de aandelen boven de uitoefenprijs $35 eindigen bij expiratie, stijgt de waarde van de calloptie dollar voor dollar met de aandelen. Bijvoorbeeld, als het aandeel op $40 eindigt, zal de call bij expiratie 40 – 35 = $5 waard zijn. Na aftrek van de initiële kosten levert de long call 3 dollar per aandeel op, of 300 dollar voor één contract. Als het aandeel op $50 eindigt, zal de waarde van de optie 50 – 35 = $15 zijn en de totale winst $13 per aandeel, of $1.300 voor één contract. Hoe hoger het aandeel, hoe hoger de winst.

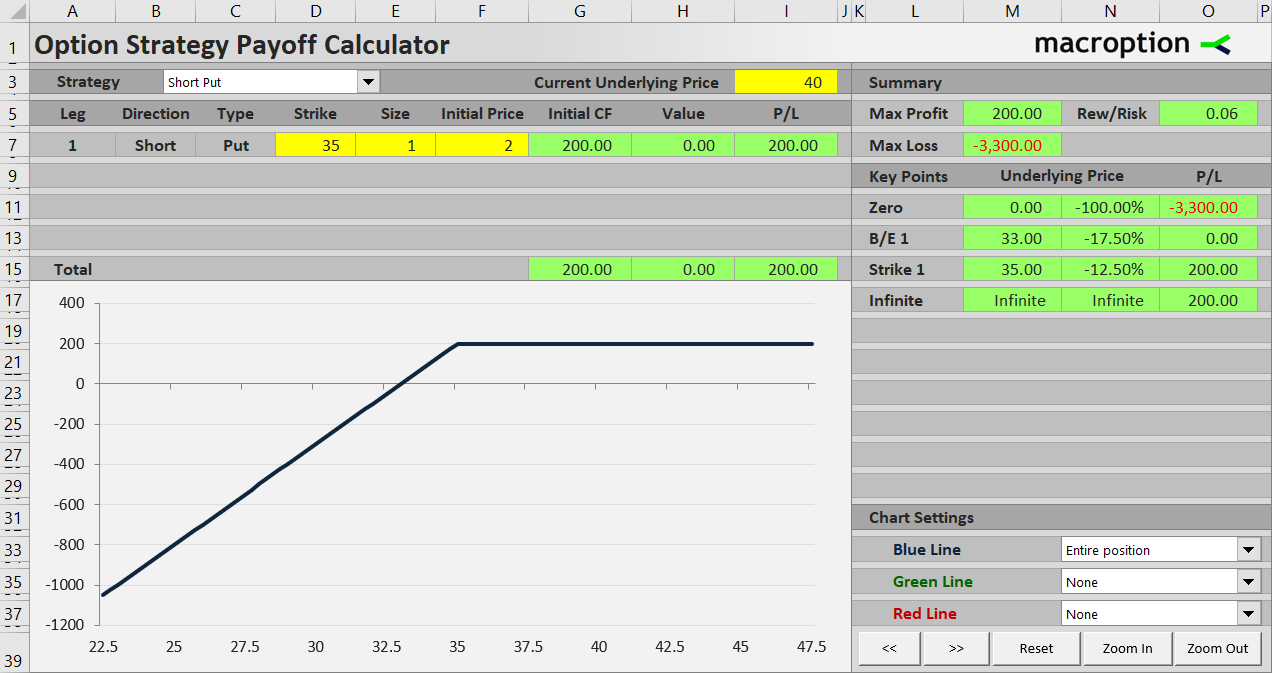

Short put is ook winstgevend als het aandeel stijgt, maar de winst is beperkt tot de $200 die u in het begin ontving voor de verkoop van de put. Er is geen manier waarop u meer kunt winnen, ongeacht of het aandeel naar $40, $50 of $500 gaat. U houdt de ontvangen optiepremie, maar dat is het.

Long call heeft onbeperkte potentiële winst. Short put heeft het beperkt tot ontvangen premie (initiële cashflow).

Maximaal mogelijk verlies

Als je het mis hebt en de aandelenkoers daalt, hoeveel kun je dan verliezen in het ergste geval?

Bij long call is het ergste scenario dat het aandeel onder de $35 eindigt en de optie waardeloos afloopt. U verliest de in het begin betaalde optiepremie, maar niets meer. Het maximaal mogelijke verlies is $200.

Een short put positie is veel riskanter. De putoptie zal in waarde stijgen als het aandeel daalt. Omdat u short zit, is de waarde van de optie uw verlies. Bijvoorbeeld, als het aandeel bij expiratie $30 waard is, zal de put 35 – 30 = $5 waard zijn en verliest u $500. Met de in het begin ontvangen premie van $200 is uw totale verlies $300.

Theoretisch kan het aandeel in het ergste geval tot nul dalen en is de waarde van de putoptie gelijk aan de uitoefenprijs: $35 per aandeel, of $3.500 voor één contract. Met de ontvangen premie is uw totale verlies $3.300.

Maximaal risico van een long call trade is beperkt tot de initiële kosten (betaalde optiepremie). Het maximale risico van een short put is doorgaans zeer hoog en gelijk aan de uitoefenprijs minus de ontvangen optiepremie.

Long Call en Short Put Payoff Diagrammen

Het verschil in winst- en verliesprofiel is het gemakkelijkst te begrijpen wanneer het wordt gevisualiseerd in een payoff-diagram. Dit is een grafiek die laat zien hoe de totale winst of het totale verlies (Y-as) van een optiestrategie verandert met de onderliggende prijs (X-as).

De long call positie verliest $200 als de onderliggende prijs bij expiratie onder de uitoefenprijs komt. Voorbij dat punt stijgt de P/L proportioneel met de onderliggende prijs. Er is geen limiet aan de bovenkant.

De short put positie verdient $200 wanneer de onderliggende prijs boven de uitoefenprijs komt. Onder de strike daalt de P/L.

Vanuit de grafieken kan het lijken dat long call een veel betere trade is dan short put. Beperkt risico en onbeperkte winst lijkt zeker beter dan beperkte winst en (bijna) onbeperkt risico.

When Short Put Beats Long Call

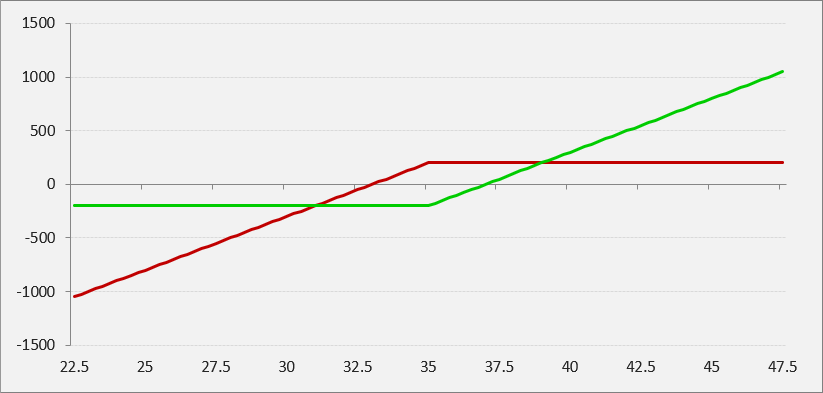

Als u beide uitbetalingen in één grafiek tekent, ziet u dat er een klein venster van aandelenkoersen is waar de uitkomst van de short put (rood) beter is dan die van de long call (groen).

Het is het gebied rond de uitoefenprijs. Preciezer gezegd, in dit specifieke voorbeeld verslaat de short put trade de long call trade wanneer het onderliggende aandeel tussen $ 31 en $ 39 eindigt. Bij $ 31 verliezen beide strategieën $ 200. Bij $ 39 winnen beide strategieën $ 200. Bij $ 39 winnen beide $ 200.

De algemene formule voor het berekenen van de grenzen is uitoefenprijs plus of min de som van de twee optiepremies (in ons voorbeeld 35 – 2 – 2 = 31 en 35 + 2 + 2 = 39).

Break-Even Punt

In de bovenstaande grafiek ziet u waar de P/L voor elke strategie de nullijn kruist – dit is waar de handel winstgevend begint te worden.

Het break-even punt voor een lange call positie ligt boven de uitoefenprijs. Meer precies, het is de uitoefenprijs plus de betaalde optiepremie. De long call positie in ons voorbeeld begint winstgevend te worden met onderliggende aandelen op 35 + 2 = $37 bij expiratie.

Voor een short put ligt het break-even punt onder de uitoefenprijs, precies op de uitoefenprijs minus de ontvangen optiepremie. In ons voorbeeld is de short put winstgevend boven 35 – 2 = $33.

Dit is een groot voordeel van een short put. Het is winstgevend zelfs als het aandeel nergens heen gaat (het kan zelfs een beetje dalen). Een long call vereist meestal dat het aandeel stijgt om winst te maken.

Wanneer wat

Je ziet dat zowel long call als short put sterke en zwakke punten hebben. Voordelen van long call zijn kleiner risico en onbeperkt winstpotentieel. Voordelen van short put zijn positieve initiële cashflow en lager break-even punt (voor dezelfde strike).

In feite is het resultaat van long call beter dan short put als het onderliggende aandeel veel beweegt – naar beide kanten. Omgekeerd, als het aandeel niet veel beweegt (in ons voorbeeld als het tussen $ 31 en $ 39 blijft), doet een short put het beter.

Dit is heel gebruikelijk bij opties. Het kopen van opties (long volatility) is over het algemeen beter wanneer de onderliggende waarde veel beweegt. Verkopen van opties (short volatiliteit) is over het algemeen beter wanneer het niet veel beweegt.

Om samen te vatten, bij de beslissing tussen een mogelijke long call en short put handel, denk dieper na over uw verwachtingen met betrekking tot de onderliggende aandelenprijs – niet alleen in termen van richting, maar ook in termen van volatiliteit:

- Als u denkt dat het aandeel een grote beweging omhoog zou kunnen maken, maar tegelijkertijd wilt u niet te veel verliezen als het daalt, kies dan long call.

- Als u denkt dat het aandeel waarschijnlijk slechts matig zal stijgen, maar het is onwaarschijnlijk dat het te veel zal dalen (het kan net zo goed een tijdje in een range blijven), kies dan short put.

In de praktijk wordt het ingewikkelder dan dit. Uw keuze zal ook afhangen van hoeveel volatiliteit er momenteel in de opties is ingeprijsd. Als u rangebound trading verwacht, maar de optiemarkt verwacht dat ook en de optiepremies zijn laag, is het verkopen van een put misschien geen goed idee. Dit is iets meer geavanceerd en vereist een goed begrip van impliciete volatiliteit en optieprijzen.